再度闯关:圆心科技的资本征途

2026 年 4 月 22 日,港交所官网又有了新动静,北京圆心科技集团的招股书再次挂网。这说明什么?说明这家医疗独角兽,又一次叩响了资本市场的大门。

行业地位:没人能杠的硬实力

说到行业地位,这可是没人能杠的。按 2024 年的营收和创新药交付金额来算,它已经是中国最大的创新药商业化全链路服务商。这背后是谁在撑腰?腾讯、红杉这些顶级资本都站在它身后。再看看手里的牌,201 家线下药房、537 家合作医院,这张庞大网络就是它的护城河。

此前暂停:市场活跃度的考量

其实前年圆心科技就已经闯过了聆讯,但当时为什么没敲钟?很简单,因为港股市场的活跃度不佳而主动选择暂停。这是一种策略,也是一种等待。直到新招股书的挂网,2025 年业务数据曝光,这场“上市拉锯战”,终于迎来新的局面。

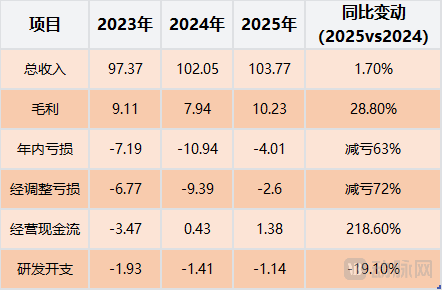

2025 大反转:财务数据的底气

本次圆心科技最大的底气,来自 2025 年的财务数据转折。这份招股书里只有一组实打实的“止血数据”,这也是它与前几次递表最本质的区别。具体表现在以下几个方面:

1. 砍业务:果断剥离非核心或低毛利业务,轻装上阵。

2. 提毛利:优化收入结构,让利润空间更大。

3. 现金流翻倍:经营性现金流显著改善,手里有粮,心中不慌。

这场财务上的“大反转”,不仅是数字的游戏,更是企业战略调整的直接体现。在资本市场趋冷的背景下,现金流翻倍意味着更强的抗风险能力,这也是圆心科技此次 IPO 能否成功的关键砝码。

财务成绩单背后的业务“大手术”

咱们先聊聊最核心的财务成绩单,这组数据的背后,其实是圆心科技做的一场彻底的业务“手术”——放弃低毛利业务,全力聚焦高价值赛道。最重要的一步棋,就是圆心大幅度缩减了药品批发业务。要知道,2023 年它的药品批发客户还有 12.95 万家,到了 2025 年直接缩减至 7.96 万家。这是一种主动的战略取舍,放弃低毛利、高周转的走量业务,把资源全部投向院外创新药零售。

这一调整的效果可以说是立竿见影:药品批发服务的收入从 2023 年 31.5 亿缩减到了 2025 年的 16.36 亿人民币,收入占比从 32.5% 降低到 15.8%。与此同时,2025 年零售销售中,创新药占比从 2024 年的 64% 飙升至 70%,处方药占比高达 92%,这让圆心彻底摆脱了“普通药房”的标签。

药房布局与政策红利的双重驱动

药房端的精细化运营,更是毛利反弹的关键。截至 2025 年底,它的 201 家药房战略性布局 321 家三甲医院周边,具体分布如下:

183 家扎根在医院 1 公里范围内

147 家更是紧邻医院 300 米核心圈

其中还有 115 家为重大疾病和社会医疗保险双通道药房

这个密度,意味着它能第一时间承接院内处方外流,抢占创新药院外市场的核心入口。同时,它关停了亏损门店,优化租金和人力成本,让2025 年毛利率从 2024 年的 7.8% 反弹至 9.9%,创下三年新高。

值得注意的是,政策环境的变化也成为了其业务调整的重要推手。2024 年 10 月国家医保局印发的“6 号文”,重点规范医保药品外配处方管理。这对圆心科技的核心业务形成了深远影响:

一方面淘汰了行业内不合规的小型院外药房,为圆心这类头部连锁药房扫清了竞争障碍。

另一方面,政策对合规运营提出了更严格要求,倒逼其加速优化药房布局、提升数字化管理能力。

而 2026 年 4 月印发的“9 号文”,作为时隔 11 年国家层面再度发布的药品价格纲领性政策,对圆心的利好更为直接。核心是重塑药品价格形成机制,明确放开院外市场定价限制,允许零售药店享有自主定价权。这对以创新药零售为核心的圆心科技而言,无疑是重大利好,既提升了毛利率,又推动了院外市场扩容。

创新药主战场与 AI 技术的实景落地

创新药已成为圆心线下药房的主战场。其线下药房已提供 2015 年以来国家药监局批准的 453 款创新药中的 347 款,以及 2015 年以来获批的 207 款创新肿瘤药中的 182 款。据弗若斯特沙利文数据,圆心线下药房的创新药品种数量位居行业前列。

更重要的是,AI 终于从“概念”落地为“业绩支撑”。2026 年 3 月 31 日的数据显示:

源泉患者管理大模型累计管理了 150 万患者,患者留存率达到 67%,远超行业均值。

保险端的惠智 AI 大模型赋能保险服务场景,累计管理 2.466 亿份保单,管理保费规模达到人民币 203 亿元。

保险科技平台圆心惠保,协助保险公司在 180 个城市推出保险服务,累计管理理赔金额 36 亿元。

这些数据,终于让它的“科技服务”不再是空洞的口号。

定位重塑:创新药商业化全链路服务商

五年闯关,圆心科技终于想明白了一件事:它不是互联网医疗公司,也不是单纯的连锁药房,而是“创新药商业化全链路服务商”。不靠研发新药,只做新药上市后的“最后一公里”,帮药企卖药、帮患者找药、帮保险公司设计保障方案,赚“服务费”而非“药品差价”。

它的业务闭环其实很清晰:

一端是患者与医院:通过 201 家线下圆心药房、线上妙手医生,承接院内处方外流。2025 年线上妙手医生月均访问量达 2700 万次,同时服务 537 家医院,解决长期患者离院后健康管理的痛点。

另一端是药企与保险公司:为 506 家药企提供营销服务,覆盖国内前 20 大药企中的 19 家;为 230 家保险公司提供保险产品设计、理赔管理等服务,截至 2025 年底,已管理 2.47 亿份保单。

这样的定位,让它在激烈的竞争中找到了差异化优势。它是唯一能打通“医 - 药-险”全链路的玩家,2024 年,它的创新药交付金额达 102 亿元,稳居行业第一。

资本背书与 IPO 的终极闯关

资本端的背书,也足够坚硬。截至招股书披露,腾讯系持股 11.32%,红杉系合计持股超 10%,启明创投、星界资本等多家知名机构均在股东名单中,11 轮融资下来,它的资本根基从未动摇。

2025 年的转折,让圆心科技离上市更近了一步。特别是在核心业务数据上,2025 年已经大幅减亏,经营现金流也已转正。从募集资金用途来看,圆心科技已经做好了长期布局,计划将募资净额主要投向保险科技升级、线下交付网络强化、AI 大模型研发,以及战略投资与并购。

回望这些年,圆心科技的上市路,其实是中国创新药服务赛道的一个缩影:赛道有前景,资本有热度,但企业必须在规模与盈利、创新与合规之间找到平衡。2021 年的它,急于靠规模讲故事;2025 年的它,用“聚焦”主营业务来减少亏损。圆心科技应对 IPO 的底牌已经摊开:用 2025 年的减亏、现金流转正、业务结构优化,证明自己的商业模式已经跑通。这场持续五年的闯关,终于要迎来终极答案。