5 月 6 日,艾瑞咨询发布了重磅报告《2025 年中国无人城配车行业白皮书》,这标志着我们正站在一个行业转折点上。报告明确指出,中国无人城配车行业在 2025 年已经实现了关键性突破,不再是简单的概念验证,而是正式步入了规模化商业运营的新阶段。这对于整个智慧物流领域来说,无疑是一个里程碑式的信号。

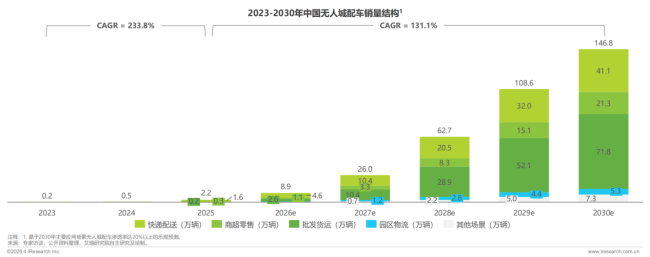

我们来看看具体的市场规模数据,这足以说明行业的爆发潜力。白皮书数据显示,2025 年中国无人城配车销量达到了约 2.2 万辆,而全国保有量更是已经超过了3 万辆。这意味着什么?这意味着2025 年已经是行业规模化发展的元年,基础设施和车辆规模已经具备了支撑大规模商业运作的基础条件。

更为重要的是,行业正处于市场规模快速扩张的通道之中。根据艾瑞咨询的预测,2026 年中国无人城配车年销量将达到 8.9 万辆。从 2025 年的 2.2 万辆到 2026 年的 8.9 万辆,这一增长曲线极为陡峭,显示出市场需求正在被迅速释放,无人配送的商业闭环正在快速打通。

那么,这些无人车究竟在哪些场景中大规模应用呢?报告梳理了当前最核心的三大应用场景,它们将是未来业务落地的主战场:

1. 快递配送:解决末端配送难题,大幅提升物流效率。

2. 商超零售:辅助门店补货与快速配送,优化零售成本。

3. 批发货运:在中短途货物转运环节发挥关键作用,替代传统人力搬运。

总的来说,这份白皮书让我们清晰地看到,无人城配车不再是纸上谈兵的技术试验,而是实实在在的生产力工具。随着 2026 年销量预测的逐步兑现,我们有理由相信,中国无人城配领域将迎来新一轮的爆发式增长,整个行业都将迎来深刻的变革与机遇。

未来展望:无人城配市场的爆发式增长

站在行业发展的长远视角来看,我们不难发现,在人工智能技术持续渗透、配套政策不断完善以及多场景需求增长的三重推动下,这个市场的规模预计将呈现指数级增长的态势。这不仅仅是一个行业趋势,更是物流领域的一次深刻变革。

那么,具体增长到多少呢?根据白皮书的权威预测,数据表现相当亮眼。我们可以从以下几个关键时间节点来理解这波增长:

• 2026 年:中国无人城配车年销量将达到8.9 万辆。

• 2030 年:年销量有望接近150 万辆,总保有量将超过350 万辆。

这一连串的数字,清晰地勾勒出了未来五年内,无人配送车将从“小步快跑”转向“全面铺开”的宏伟蓝图。

竞争格局:头部效应显著,双强领跑

除了市场总量的膨胀,竞争格局的演变同样值得关注。目前的市场呈现出初步集中态势,头部效应非常明显,这意味着资源的获取和技术的积累正在向少数企业聚集。

根据白皮书的数据,这种集中化在 2025 年已经表现得尤为突出。行业前两家企业几乎垄断了大部分市场:

• 新石器:占据51.6%的市场份额,稳坐头把交椅。

• 九识智能:占据32.3%的市场份额,紧随其后。

这两家企业合计拿下了约84%的市场份额。这充分说明,在这个赛道上,赢家通吃的规律已经开始生效,其他中小企业面临的生存空间会被进一步压缩,突围难度将非常大。

一、当前行业竞争的核心重点

咱们先聊聊当前这个行业的整体态势。现在整个市场正处于快速拓展与产能建设的关键阶段。

对于很多企业来说,现在的核心任务不是虚的,而是三件事:获取路权、抢占客户,以及验证规模化运营模型。这才是竞争的重中之重。

二、未来几年面临的挑战与格局

根据行业白皮书的预测,随着大规模交付和运营复制的推进,门槛会越来越高。如果企业手里没有量产能力,或者缺乏核心路权资源,更糟糕的是没有可持续的商业模式,那面临的压力会非常大。最终的结果很可能是市场集中度进一步提升,强者恒强。

三、商业模式的根本性创新

行业发展推动了商业模式的创新,这点非常关键。具体的变化体现在以下几个方面:

- 传统的模式主要是车辆销售与租赁。

- 现在的趋势是转向运力服务。

- 比如新石器开创的RaaS(Robovan-as-a-Service)模式,正成为行业的重要趋势,这意味着大家不再只卖铁疙瘩,而是在卖服务。

总的来说,从硬件销售到运力服务的转型,是决定企业未来生死的关键。

模式解析:轻资产运营降低行业门槛

简单来说,在这种新商业模式下,服务商负责搭建并运营无人车网络,而客户只需按单或按里程付费,完全不需要自己购买车辆或承担固定资产投入。这直接降低了客户的使用门槛与初期成本,让中小物流企业也能轻松用上无人配送技术。更重要的是,这种模式能够更好地匹配海量、分散的城配需求,解决了传统配送资源难以灵活调度的痛点。白皮书中提到的无人城配车运营商与货运平台在青岛的合作案例,已经实实在在地验证了该模式的商业可行性,证明这不是空谈。

核心驱动力:破解末端物流成本困局

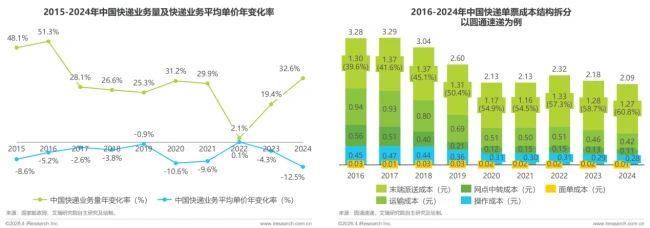

为什么这个行业会突然爆发?根本动力源于对物流行业降本需求的直接回应。特别是快递领域,面临的形势非常严峻。白皮书分析指出,在中国快递业务出现“量增价跌”的大背景下,末端配送成本在单票总成本中的占比已经从十年前的约 30% 大幅攀升至目前的 60% 以上。这组数据非常关键,说明末端配送已经成为制约行业利润的关键瓶颈。如果不解决这个高成本问题,行业很难有进一步的发展空间。

行业影响:从成本结构优化的生存之战

这一变化不仅仅是技术的升级,更是一场关于成本结构优化的生存之战。面对占比超过 60% 的末端配送成本,无人车配送提供了一种可行的解决方案。通过规模化运营和算法优化,大幅压缩末端配送的人力与时间成本,从而缓解行业利润被压缩的现状。这标志着物流行业正在从单纯的人力驱动,向技术驱动与成本效益优先的精细化运营模式转变。

咱们来聊聊无人城配车这事儿,它其实给末端物流算了一笔特别明白的经济账。核心逻辑在于把那些不确定的可变人力成本,给转化成了可控的资产折旧。以前养司机,工资、社保、管理都得看人,现在养车,折旧、维护更标准化。这种模式不仅更稳健,还直接让成本结构发生了质的变化。

根据白皮书分析,在规模化运营的条件下,这个降本效果是立竿见影的。无人配送的单票成本,甚至能降到传统有人模式的约三分之一。这种可量化的降本方案,才是无人车在物流领域能够落地的根本底气。

一、技术路径:拒绝“大而全”,专注“场景化”

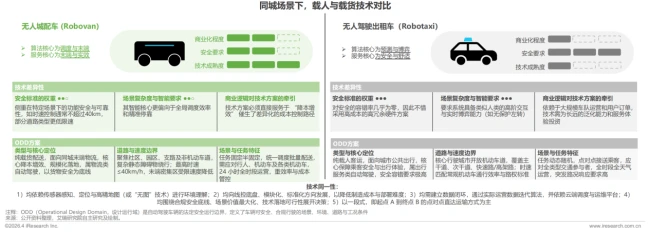

很多人容易把无人城配车和大家常听说的 Robotaxi(无人驾驶出租车)混为一谈,其实它们在技术路径上有着本质区别。无人城配车没有盲目追求全场景的自动驾驶,而是选择了更务实的差异化发展路径。它不追求到处都能开,而是追求在特定环境下跑得高效、稳定。

二、核心策略:调度优先,场景锁定

无人城配车的技术方案以“调度与规控”为核心,主要体现在以下两个方面:

1. 调度与规控:这是技术的大脑,专注于在复杂的物流链路中优化效率和路径规划。

2. 场景聚焦:它主要服务于园区、固定路线等半封闭或结构化场景。这种策略避开了城市开放道路的复杂风险,能够确保运输的稳定性,实现真正的批量运输。

总的来说,无人城配车走的是一条成本优先、场景为王的技术路线。它不求全能,但求在特定领域把成本和效率压到极致,这才是末端物流降本增效的必由之路。

当我们深入探讨自动驾驶的落地路径时,核心痛点往往集中在成本控制与规模化部署的平衡上。而当前的策略非常明确,那就是对确定性场景的聚焦。

这背后的逻辑其实很清晰:在保证功能安全这一底线的前提下,我们不再盲目追求全场景的冗余方案。相反,企业可以采用更经济的传感器方案,比如以视觉为主。这种技术路线的选择,能有效控制整车成本,从而为后续的大规模应用奠定坚实的经济基础。

时间节点方面,2025年是一个重要的里程碑。L4级“无图”自动驾驶方案已开始进入商业化交付阶段。这不仅仅是技术的迭代,更意味着进一步降低了部署复杂度,让路权落地的过程变得更加清晰可控。

长远来看,无人城配车的价值远不止于工具替代。

它在整个体系中,正成为智慧物流体系的关键节点。白皮书中提出了一个更具深度的观点,即无人城配车的发展将推动城市服务业实现“二次分工”。

这种分工变革具体体现在两个方面:

- 任务重构:将人类从标准化、重复性的运输驾驶任务中解放出来。

- 价值重塑:让人力资源转而专注于揽收、末端交付及客户服务等高附加值环节。

这不仅是效率的提升,更是城市服务业的一次深度进化。

当我们站在宏观战略的视角去审视,在“智慧城市”与“智能网联汽车”协同发展的宏大蓝图下,一个关键的趋势正在显现:无人城配车正在经历身份的重塑。

它不再仅仅是那个在街道上穿梭的独立运载工具,而是正在进化为与城市交通、能源网络及数字管理平台深度融合的新型移动基础设施。这意味着它的角色发生了本质的改变,从单纯的执行者变成了城市生态的一部分。

然而,通向全面规模化的道路并非坦途。行业白皮书也一针见血地指出,要想迈过这道坎,我们仍面临着一系列严峻挑战。

具体来说,主要瓶颈体现在以下四个方面:

- 开放道路路权管理的进一步细化与普及:路权怎么定?法规怎么跟?这需要更细致的管理和更广泛的落地。

- 跨系统数据联通与标准统一:车、路、云之间要对话,数据怎么通?标准怎么齐?这是打破数据孤岛的关键。

- 大规模车队运营下的稳定性与全生命周期成本优化:车多了会不会乱?运营稳不稳?全周期的成本能不能压下来?这是商业闭环的核心。

- 配套基础设施的同步完善:充换电方不方便?停车位够不够?硬件设施必须跟上软件的发展。

总的来说,虽然前路有挑战,但随着这些痛点的逐一解决,无人城配车的基础设施属性将更加凸显。

多方协同:破解系统性难题的必由之路

城市物流配送这摊事儿挺复杂的,要想彻底解决其中的系统性难题,光靠一家企业单打独斗,路显然是走不通的。这需要技术企业、物流客户、政策制定者及城市规划方保持持续且紧密的协同合作。毕竟无人车的落地不只是技术问题,还涉及到路权、安全以及城市设施的改造,这更是一个需要多方持续协同才能推得动、落得实的复杂工程。

行业里程碑:跨越商业化临界点

艾瑞咨询在白皮书里给了个明确信号,中国无人城配车行业已经跨越初步的商业化临界点。这不仅仅意味着技术有了突破,更意味着商业闭环正在慢慢形成。这背后的推动力量其实很明确,是由供给侧技术成熟与需求侧降本增效共同驱动的系统性产业变革。说白了,就是技术能跑稳了,成本也压下来了,市场才真正开始愿意买单了。

下一阶段:聚焦规模与生态融合

接下来怎么看?发展的重心肯定得变一变。下一阶段的重点将更侧重于规模化运营能力的构建,光有单车不够,得有车队效应。同时,产业生态协同的重要性会越来越高,上下游的链条得打通。最终的落脚点,是要实现与城市体系的深度融合,让无人车真正融入到城市运转的大循环里去,成为城市基础设施的一部分。