国货美妆巨头自然堂二次冲刺港交所,资本化道路步履蹒跚?

4 月 2 日,自然堂全球控股有限公司正式向港交所递交上市申请材料。这并非自然堂首次尝试资本市场,而是其二度闯关 IPO。回顾其资本之路,时间线显得尤为紧迫:2025 年 9 月首次递表,仅仅半年后的 2026 年 3 月 29 日,因未满 6 个月未完成聆讯,港股申请失效。然而,仅仅 3 天之后,自然堂便马不停蹄地再次递交材料。这一连串动作背后,折射出的是企业迫切的融资需求以及对自身资本化的渴望。

昔日国民品牌,如今为何成了行业追兵?

自然堂的起家故事颇具传奇色彩。2001 年,郑春颖在上海创立自然堂,随后联合胞弟郑春彬成立伽蓝集团,将自然堂作为核心品牌全力推进。凭借那句深入人心的“你本来就很美”广告语,再加上央视广告轰炸与线下专柜的密集布局,自然堂迅速抢占了大众美妆市场,成为了家喻户晓的国民级品牌。

但风光背后,危机暗藏。尽管在 2013 年至 2024 年间,自然堂连续多年稳居国货美妆零售额前两位,是名副其实的行业龙头。然而,在如今竞争日趋白热化的美妆赛道中,自然堂似乎已经开始逐渐掉队。这背后的原因,主要集中在以下两个方面:

- 赛道选择偏差:当国货美妆纷纷主攻“成分党”赛道时,自然堂并未紧跟上这一趋势,导致在产品力上略显单薄。

- 投入产出失衡:定位不够清晰,在大量投放营销和渠道费用后,并未产生积极效果,反而进入了增长停滞的状态。

此外,研发投入不足也是致命伤。数据显示,自然堂 2024 年的研发费用率仅为 2.09%,到了 2025 年上半年更是下降至 1.7%。这一水平在国货美妆品牌中明显偏低,缺乏技术护城河,自然堂想要在高端化道路上走得更远,显然阻力重重。

财务数据冷暖自知,利润波动引发担忧

从招股书披露的数据来看,自然堂的市场地位也印证了其在激烈竞争中面临的挑战。根据弗若斯特沙利文的资料,以 2024 年零售额计,自然堂集团在中国内地整体化妆品市场(包括国际品牌)中排名第十,市场份额仅为 0.8%。作为国货美妆集团,虽然排名第三,但市场份额 1.7% 的数据,与行业龙头企业相比仍有明显差距。

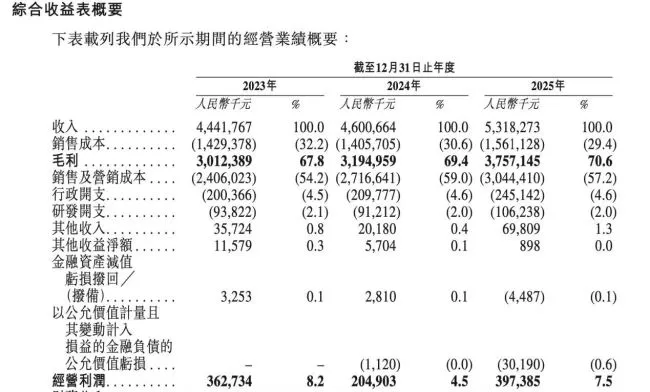

财务数据的走势更是令人玩味。招股书显示,自然堂 2023 年至 2025 年的收入分别为 44.42 亿元、46.01 亿元、53.18 亿元,3 年复合增长率约在 9.42%。然而,利润端的波动却更为剧烈:

- 2023 年净利润:3.02 亿元

- 2024 年净利润:1.90 亿元(大幅下滑)

- 2025 年净利润:3.51 亿元(勉强恢复至 2023 年水平)

公司方面对 2024 年净利润下滑的解释是“加强了产品和品牌的营销投入”,导致销售及营销成本上升。这似乎形成了一个悖论:为了增长疯狂砸钱,结果利润反而缩水。这种“增收不增利”的局面,如何在 IPO 路演中说服投资者,是自然堂必须回答的问题。

结语:一场资本化的硬仗怎么打?

曾经火遍全国的自然堂,如今正面临着从“国民龙头”向“行业追兵”转变的尴尬局面。一边是上市材料的二次递交,另一边是研发短板与利润波动的双重压力。在这场资本化的硬仗中,自然堂不仅要解决增长停滞的困局,更要重塑品牌的核心竞争力。毕竟,资本市场的入场券只是开始,如何在激烈的竞争中重新站稳脚跟,才是考验这家国货巨头的终极考题。

一、2024 年营销成本分析:极高的销售费用率

审视 2024 年的财务表现,公司的销售及营销成本达到了27.17 亿元,这一数字背后反映的是公司高达 59% 的销售费用率。形象理解,公司每赚取100 元的营业收入,就需要拿出59 元专门用于市场推广。

二、2025 年数据追踪:成本微降但高位运行

到了 2025 年,销售及营销成本进一步增长至30.44 亿元。尽管销售费用率出现小幅回调,降至57.2%,但这依然处于行业高位水平。这表明公司虽然试图控制费用占比,但重营销的战略定势依然明显。

三、核心财务洞察

- 投入绝对值持续上升:从 27.17 亿增至 30.44 亿,现金流压力增大。

- 费用率缺乏显著优化:尽管下降 1.8 个百分点,但 57% 的占比意味着利润空间极度稀缺。

- 营销依赖症待解:每 100 元收入近 6 元用于营销,长期可持续发展面临考验。

总而言之,高额的营销成本是这家企业当前面临的最显著特征,这种“烧钱换增长”的模式在短期能带来营收,但也对未来的利润释放能力提出了严峻挑战。

自然堂的“单腿走路”困境:上市背后的高依赖症

咱们今天来深度剖析一下自然堂的资本化之路。有个核心数据非常值得警惕,根据招股书披露,自然堂作为主品牌,在 2023 年至 2025 年对公司收入的贡献分别高达 95.9%、95.4% 以及 95.3%。这个数据意味着,其余品牌在过去三年的占比都不足 5%。这种高度依赖主品牌的现状,直接暴露了其多品牌战略的乏力,也让资本市场对这家老牌国货缺乏足够的想象空间。说白了,这就相当于把企业的命脉全押在了一个主品牌上,抗风险能力和增长潜力都显得捉襟见肘。

迟来的资本化进程:24 年的封闭与转折

自然堂在资本化这条路上,确实走得晚了一点。从 2001 年成立到 2024 年试图 IPO,这 24 年间自然堂始终处于一种极为“封闭”的状态。公司长期由郑春颖四兄妹全资控股,未引入任何外部融资,股权结构高度集中且封闭。相关媒体透露,在 2023 年初,自然堂集团对外的一致口径还是“只要能解决资金问题,就可以不上市”。不过,短短三年后,曾经笃定不上市的自然堂如今也坐不住了,这种态度的转变耐人寻味。

当然,作为典型的家族企业,郑氏家族能牢牢掌握控制权,决策没有分歧,这是其优势。但硬币的另一面也很明显,缺乏外部高效资本助力,以及现代化先进的管理理念,导致公司发展节奏逐渐放缓。特别是在行业快速迭代的这几年,无论是产品创新、渠道升级,还是品牌孵化、消费者运营,自然堂似乎都没有完全跟上行业步伐。

重金引入战投:欧莱雅与加华的布局

为了破局,自然堂在 2024 年 10 月至 2025 年 9 月期间,完成了上市前唯一一轮 Pre-IPO 融资,这笔资金对于其转型至关重要。融资总额高达 7.09 亿元,投后估值达到了 71.4 亿元。更为引人注目的是引入的两大重磅股东:欧莱雅通过美町公司投资 4.42 亿元,持股 6.67%;加华资本投资 3 亿元,持股 4.20%。并且在股权变更后的 2025 年 9 月火速向港交所递表,今年 4 月,在招股书失效仅 3 天后,又立即更新材料二次递表。不过,二次闯关仍面临巨大压力,在资本化和企业经营都已经“掉队”的自然堂,要跑步追赶还有很多阻碍。这不仅是资本层面的博弈,更是管理能力和战略执行力的考验。

六大募资方向:从落后到追赶的路线图

在招股书中,自然堂明确了“资本化反哺主业”的策略,募集资金主要用于六大方向。这恰恰也是其从落后到追赶的关键抓手:

一是加强销售渠道的 DTC 能力, 提升线上线下销售网络的协同效应,直接触达消费者。

二是丰富多品牌矩阵, 包括孵化及收购新品牌,以降低对主品牌“自然堂”的过度依赖,分散风险。

三是投资研发及产品开发, 提升自主研发能力,扩大产品组合,保持市场竞争力。

四是加强数字化管理, 涵盖会员管理、供应链管理及销售管理,提升效率。

五是用于生产设施的运营及升级, 增强自主生产能力,提高产品质量一致性与可控性。

六是扩大海外市场业务, 建立国际品牌知名度,提升海外渗透率,寻找第二增长曲线。

结语:能否兑现转型承诺,关键看执行力

可以说,自然堂目前也非常清楚自己的劣势,以上六大重点发展的方向正是其试图扭转局面的关键。但不容忽视的是,自然堂面对的市场格局非常严峻:头部品牌持续加码研发与多品牌布局,中小品牌凭借细分赛道突围。而自然堂在战略布局、市场运营、企业管理上已全面滞后,此前积累的品牌优势也在逐步消退。这家不年轻的国货企业能否凭借 IPO 募资兑现转型承诺,还要看其后续的执行力度和改革强度。 资本市场不会等待太久,唯有快速行动,方能打破“自然堂”的天花板。