昔日牛股风光不再:舒泰神的财报真相

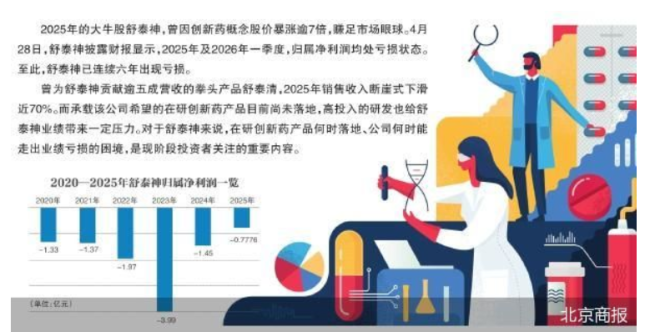

曾几何时,舒泰神可是 A 股市场上风光无限的“明星选手”。靠着创新药概念的东风,股价一度暴涨逾 7 倍,引得无数投资者追捧。然而,资本市场从来都是残酷的,光环背后往往藏着不易察觉的暗礁。就在 4 月 28 日,公司披露的最新财报却给市场泼了一盆冷水,让人不得不重新审视这家公司的真实成色。

连续六年亏损:财务“失血”严重

根据披露的数据,2025 年及 2026 年一季度,公司归属净利润均处于亏损状态。这已经不是第一次让投资者失望了,舒泰神已经连续六年出现亏损。在股市里,长期缺乏盈利能力的公司,就像一辆没有油的赛车,跑得再快也迟早要停下来。这六年的连亏记录,直接动摇了市场的信心基础,也暴露了公司造血能力的严重不足。

核心产品断崖:营收支柱崩塌

对于一家药企来说,拳头产品的表现就是生命线。舒泰神曾经有一支名为舒泰清的拳头产品,它一度贡献了公司逾五成的营收,是公司的摇钱树。可是,在 2025 年,这棵摇钱树遭遇了销售收入断崖式下滑,跌幅近 70%。这种腰斩再腰斩的业绩表现,直接导致了公司整体营收的崩塌,也让公司失去了最稳定的现金来源,给后续发展留下了巨大的缺口。

研发压力与未来悬念

面对老产品不行了,公司把宝压在了在研的创新药上。但这把“赌注”目前看来还很沉重,主要体现在以下几个方面:

1. 产品尚未落地:承载公司未来的在研创新药,目前尚未正式推向市场。

2. 高投入压力大:为了追赶创新药赛道,高额研发投入给本就亏损的业绩雪上加霜。

投资者关注焦点

对于舒泰神来说,摆在桌面上的核心问题非常明确:在研创新药产品何时落地、公司何时能走出业绩亏损的困境。这是现阶段投资者最关心的内容,也是公司能否在未来股市中重新站起来的分水岭。只有新的增长点真正接棒,公司才能真正迎来反转的时刻。

总的来说,舒泰神目前正处于转型的阵痛期。从过去的依赖单一爆款,到试图通过研发实现突围,这条路注定不好走。投资者需要密切关注创新药的审批进度以及老产品的市场变化,在机会与风险之间做出理性的判断。

舒泰神 2025 财报深度解析:六连亏下的转型阵痛与生死博弈

业绩持续承压,连续六年未能扭亏

2025 年对于舒泰神而言,依旧是不轻松的一年。尽管财务数据显示亏损幅度有所收窄,但连续六年净利亏损的魔咒仍未打破。随着 2026 年一季度的数据公布,情况似乎更加严峻,这背后折射出传统药企向创新转型过程中面临的巨大挑战。首先来看最核心的财务数据。2025 年舒泰神营收为 2.2 亿元,同比大幅下降32.2%。归属净利润为-7776.33 万元,虽然同比减亏46.31%,但这仅仅是“失血速度”慢了一点,并未实现造血。2026 年一季度的数据更是给市场敲响了警钟,单季营收仅4689.77 万元,同比降 25.81%,归属净利843.18 万元,同比增亏 261.1%。

核心产品断崖式下跌,营收支柱动摇

导致业绩下滑的根本原因,在于核心产品矩阵的动摇。舒泰清作为曾经的营收支柱,2025 年销售收入仅为5400 万元,占营收比例降至24.64%,同比暴跌69.71%。要知道,2024 年这一数据曾占据超过五成的份额。北京中医药大学卫生健康法治研究与创新转化中心主任邓勇指出,这主要受国家集采政策冲击及医保控费影响,医院采购持续受限。虽然苏肽生在 2025 年贡献了1.4 亿元营收,占比超63.74%,且实现4.86%的增长,但这并非长久之计。数据显示,苏肽生的收入与 2022—2023 年相比同样处于下滑状态。这意味着舒泰神目前缺乏新的强力增长点,新旧动能转换出现了明显的业绩衔接断层。

押宝创新药,高投入伴随高风险

面对旧核心产品衰落,舒泰神将希望寄托在押宝创新药上。公司致力于研发蛋白类药物和化学药物,目前多个 I 类创新生物药处于临床阶段。最受关注的是注射用 STSP-0601,用于治疗伴抑制物的血友病 A 或 B 患者,目前已完成 IIb 期研究,附条件上市申请获国家药监局受理。此外,针对急性呼吸窘迫综合征、ANCA 相关性血管炎等适应症的项目也在持续推进。然而,创新之路伴随着高昂的成本。2025 年舒泰神研发投入达1.56 亿元,但值得注意的是,研发投入已经经历两连降。2024 年研发投入锐减超六成,2025 年同比减少 3.91%。邓勇分析认为,这并非放弃创新,而是战略性经营调整,目的是在现金流紧张时,清理低效远期项目,集中资源保障高确定性核心管线。

定增募资解燃眉之急,资本市场博弈

为了缓解资金压力并推进研发,舒泰神正筹划定增募资,拟募集资金不超12.53 亿元。其中约8.83 亿元将投向创新药物研发,包括 BDB-001、STSA-1002 等重点项目。这一举措旨在推进创新药进入临床关键阶段,为未来商业化落地奠定基础。资本市场对舒泰神的转型既期待又担忧。2025 年其股价曾涨逾7 倍,虽较历史高点回落约五成,但较去年同期仍翻倍。截至 4 月 28 日,总市值约为131.9 亿元。这种高波动性反映了市场对其高风险与高成长性并存的定位。

转型阵痛未来可期,长期逻辑未变

总的来说,舒泰神正处于传统药企向创新药转型的典型阵痛期。短期内造血能力不足,资金消耗压力大;但中长期若在研管线顺利落地,将彻底改写盈利结构。对于投资者而言,这既是一场关于耐心的考验,也是一次对未来的博弈。