2026 年 3 月 20 日,对于嘀嗒出行而言,无疑是一个充满压力的时刻。这家曾经被誉为“共享出行第一股”的港股上市公司,在上市后的第一个完整财年里,交出了一份令资本市场难以释怀的答卷。曾经的明星光环早已褪去,如今摆在台面上的,是全年收入暴跌 36.3%、净利润狂泻 87.1% 的冰冷数据。这组数字不仅折射出公司经营的困境,更预示着顺风车赛道竞争格局的剧烈变动。

核心业绩全面承压,增长神话破灭

翻开这份截至 2025 年度的业绩公告,几乎找不到任何令人欣慰的亮点。公司全年营收仅为 5.02 亿元,相较于 2024 年同期的 7.87 亿元,缩水幅度高达 36.3%。更为触目惊心的是利润端的表现:净利润从 10.04 亿元断崖式下跌至 1.3 亿元,跌幅达到 87.1%。即便我们剔除掉一些一次性或非经常性损益的干扰,调整后的净利润也从 2.11 亿元降至 1.38 亿元,降幅依然接近 35%。

这一连串的跌幅,清晰地描绘出嘀嗒出行正在经历一场严峻的“寒冬”。上市首日股价 6 港元,如今已下探至 1 港元附近,市值蒸发超过 70%。资本市场的用脚投票,恰恰是对这份财报最直接的反馈。

核心业务失血,订单量遭遇重创

作为一家高度垂直的平台,嘀嗒出行的命运几乎完全系于顺风车业务。财报显示,2025 年其出行相关服务收入占总营收的97.08%,这意味着核心业务稍有闪失,整体业绩便难以为继。然而,2025 年嘀嗒顺风车的整体交易额降至 45.11 亿元,缩水幅度达38.7%。更为关键的指标是全年订单量,仅录得 7650 万单,不足上一年的 65%。

订单量的断崖式下滑,直接导致了收入端的塌陷。但问题在于,订单少了,成本却没少。运营及维护服务中的固定成本部分并未随订单量同步缩减。这种“收入降、成本刚”的结构,直接导致了企业盈利能力的进一步恶化。

毛利率屡创新低,竞争优势被蚕食

在收入下滑和成本刚性的双重夹击下,嘀嗒出行的毛利率表现可谓“惨不忍睹”。2025 年,其整体毛利仅为 3.33 亿元,销售毛利率降至 66.26%,创下近五年来的新低。

如果我们回顾过去五年的数据,会发现一个明显的恶化趋势:

- 2021 年:毛利率 80.01%

- 2022 年:毛利率 73.13%

- 2023 年:毛利率 72.53%

- 2024 年:毛利率 70.22%

结语:第一股的尴尬与反思

如果说股价的暴跌是资本市场情绪的宣泄,那么财报数据的全面衰退则揭示了公司内在增长的乏力。在不到两年的时间里,从高瓴、IDG、蔚来资本等明星股东簇拥下登陆港股,到如今市值缩水七成的尴尬,嘀嗒出行需要给市场一个更深刻的解释。顺风车行业的存量博弈时代,或许远比想象中更加残酷。对于这家曾经的行业拓荒者而言,如何打破增长瓶颈,重塑盈利模型,将是未来几年最迫切的考题。

在当前网约车市场竞争白热化的背景下,嘀嗒出行似乎正陷入一种尴尬的境地。虽然财报上的盈利数据看起来还算稳定,但背后的逻辑却令人担忧。盈利并非来自业务增长,而是源于极致的成本收缩。这不禁让人思考,当一家企业在核心业务全面下滑时,还能靠“省钱”撑多久?

一、降本增效背后的“寒蝉效应”

为了维持表面的财务健康,嘀嗒出行在 2025 年执行了高强度的成本控制策略。从公开数据来看,各项开支几乎全线大幅缩减,这种“断臂求生”的做法虽然保住了利润表,却也削弱了未来的竞争力。

首先看投入端的变化。研发开支同比下降了 24.8%,从 1.39 亿元降至 1.05 亿元;销售及营销开支更是大幅砍掉了 28.8%,由 1.71 亿元腰斩至 1.22 亿元。在流量见顶的今天,停止烧钱意味着停止拓客。这意味着企业在主动放弃市场扩张的机会,转而追求短期的利润释放。

其次是人力的缩减。2025 年,公司员工总数从 409 人直接削减至 225 人,降幅高达 45%。这一大规模裁员直接导致了当期行政开支的异常波动,从 3786 万元激增至 7368.8 万元,增幅接近 95%。虽然员工成本总额下降了 9.4% 至 2.12 亿元,但裁员带来的赔偿金和管理成本并未被完全掩盖。简而言之,这是用牺牲组织规模换来了短期现金流。

二、高管薪酬与业绩背离的争议

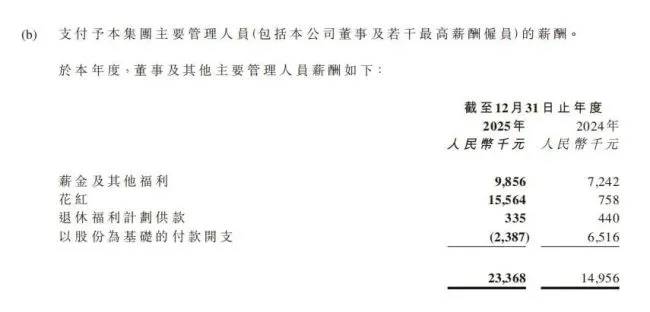

在收入、利润、订单量和毛利率全面下滑的背景下,缩减开支本是企业管理层的常规操作。然而,最值得玩味且引发舆论哗然的,是董事及高管的薪酬待遇竟然不降反升。

2025 年的数据显示,董事及其他主要管理人员的薪金支出增长了 56.2%,从 1495.6 万元跃升至 2336.8 万元。其中,薪金及其他福利虽然温和上涨,但最具争议的是花红部分,从 75.8 万元暴涨至 1556.4 万元,涨幅接近20 倍。在公司大幅裁员、核心业务萎缩、营收创下新低的同一年里,高管团队反而拿到了巨额奖金。这种业绩与回报的严重背离,无论是在资本市场还是在舆论场上,都难免引发关于公司治理公平性的强烈质疑。

三、顺风车领域的“大旗”还能飘扬多久?

嘀嗒出行作为顺风车领域的头部玩家,其现状折射出整个细分行业的困境。当收入增长停滞,依靠裁员和砍预算来粉饰报表,或许能换来一时的账面平衡,但无法解决根本性问题。研发投入的减少意味着产品迭代可能放缓,营销投入的削减意味着品牌声量可能下降。

当内部出现“高管拿分红,基层被裁员”的割裂感时,企业的凝聚力将面临考验。对于投资者和消费者而言,一个核心业务萎缩、治理结构受质疑的平台,其长期生存能力都打了大大的问号。嘀嗒出行能否扭转颓势,找到新的增长曲线,而不只是沉浸在“省钱”的战术胜利中,将是决定其未来命运的关键。

咱们今天来聊聊嘀嗒出行,这家曾经被誉为顺风车领域绝对“旗手”的企业,如今正面临着一场前所未有的考验。

一、曾经的辉煌:差异化路线与轻资产优势

把时间拨回 2014 年,那时候网约车市场正处在滴滴和快的的激烈厮杀中。在这个节骨眼上,嘀嗒出行做了一个非常关键的战略选择——另辟蹊径,专攻顺风车。这不是一个普通的生意,而是一个具有社会共享属性的细分赛道。车主顺路载客,乘客支付低于网约车的费用,平台从中抽取服务费。

嘀嗒出行打出的“真顺风车 + 智慧出租车”定位,使其采用了轻资产模式。这意味着它不必像滴滴那样烧钱养车队,反而率先实现了盈利。这种健康的商业模式,让那段时间的资本对嘀嗒出行趋之若鹜。

二、资本狂欢:五大轮融资与重量级站台

从 2014 年成立到最终叩响港交所的大门,嘀嗒出行先后进行了5 轮融资,合计募资约18.5 亿元。咱们看看这份背后的投资方名单有多耀眼:

1. 一线基金:蔚来资本、IDG 资本、崇德投资、易车、高瓴等。

2. 知名企业:京东、携程等纷纷入股。

3. 重量级人物:蔚来汽车董事长李斌亲自出任嘀嗒非执行董事,为这家初创公司站台。

2024 年 6 月,随着嘀嗒出行上市,它成为了万众瞩目的“共享出行第一股”。彼时,外界对它的期待值极高。

三、残酷现实:股价崩盘与市值蒸发

然而,在资本市场的日子,往往远没有想象中的光鲜。上市首日即破发,或许只是资本市场态度转变的起点。随后的股价走势,更像是一场与昔日荣光漫长告别的历程。

咱们来看一组极其扎心的数据变化,这不仅是数字的跳动,更是信心的流失:

1. 2024 年底:嘀嗒出行股价跌至2 港元上下。

2. 2025 年 4 月:股价一度跌破 1 港元,创下新低。

3. 2026 年 4 月 28 日:股价回落至1.29 港元。

更让人震惊的是市值的对比。与上市时近60 亿港元的估值相比,不到两年的时间,嘀嗒出行市值蒸发已经超过四分之三,目前仅剩13.1 亿港元。

四、总结:大旗欲坠背后的警示

曾经的大旗如今欲坠,这不仅仅是嘀嗒一家的困境,更是整个共享出行领域在资本寒冬下生存能力的一次严峻考验。对于投资人而言,这也是一记深刻的警钟,提醒我们在这个充满不确定性的市场中,曾经的辉煌未必能延续。大旗之下,需思危局。

股价还在煎熬中,嘀嗒出行的内部却先传来震动。就在最近,公司董事会迎来了一次重要的人事调整,两位重量级人物先后宣布离职。一个是联合创始人朱敏,另一个是蔚来汽车的创始人、嘀嗒出行的早期投资人李斌。

虽然李斌对外给出的理由很官方,说是需要投入更多时间于自身业务及其他承诺和事务。但作为蔚来资本的“定海神针”,李斌的离开难免让市场侧目。外界难免会猜测,这位明星股东是否对嘀嗒出行的未来前景产生了某种态度上的转变?虽然公司方面没有正面回应,但资本市场显然已经读懂了其中的信号。

其实,嘀嗒出行在业绩和资本市场上遭遇的双重困境,根本逻辑在于其主营的顺风车业务有一个天然缺陷:不具备排他性。作为顺风车赛道的开创者,嘀嗒出行虽然抢占了先机,但并没有建立起足够深的核心竞争力壁垒。这意味着,一旦巨头入场,行业地位很容易瞬间被颠覆,这样的剧本已经上演过多次。

回顾嘀嗒出行的市场地位更迭,其脆弱性暴露无遗:

第一阶段:滴滴入局,份额易主

早在 2015 年第三季度,滴滴顺风车入局,仅仅用了几个月时间,就凭借 69% 的市场份额,占据了拼车服务成交订单量的首位,把嘀嗒挤出风头。

第二阶段:滴滴下架,重新夺回

后来,滴滴因为安全事件被迫下架顺风车业务,市场真空期让嘀嗒出行再次坐回了行业老大的位置。

第三阶段:哈啰入局,被挤至老二

好景不长,2019 年哈啰出行上线顺风车业务,嘀嗒出行再次被挤压,退居行业老二的位置。

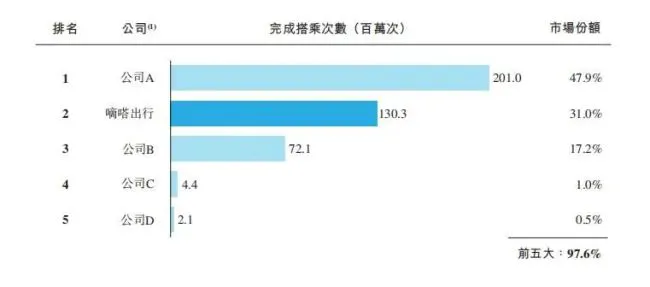

根据嘀嗒出行 IPO 时的招股书数据,市场格局早已定型。其中公司 A(大概率指哈啰出行)已经占据了近 50% 的市场份额,这一比例远高于当时的嘀嗒出行。面对如此严峻的市场态势,如果没有新的破局之道,单纯依赖过往的“先发优势”已难以支撑股价的长期期待。

一、生态壁垒:巨头围剿下的生存困境

在出行市场的激烈博弈中,嘀嗒出行面对滴滴和哈啰的冲击,显现出一种结构性的脆弱。这种脆弱并非源于运营能力的不足,而是生态体量的悬殊。 滴滴早已构建起绝对的护城河,从出租车、专车到快车、拼车,几乎覆盖了全场景出行。对用户而言,顺风车只是滴滴生态内的一个附加选项,无需额外的获客成本即可完成转化,用户粘性极高。 反观哈啰,依托支付宝端口,从骑行无缝延展至顺风车,场景渗透极为自然,流量入口无需额外建设。

相比之下,嘀嗒出行则不得不独自承担高昂的营销费用,只为维持用户规模与活跃度, 这种成本结构的差异,直接决定了竞争天平的倾斜。成本高低自然不可同日而语,这成为了嘀嗒前行路上最大的掣肘。

二、破局尝试:从单一顺风车向综合平台升级

面对危机,嘀嗒出行管理层已意识到紧迫性。2025 年下半年,公司启动了全新的战略调整,试图通过业务多元化寻找第二增长曲线。 创始人宋中杰在业绩会上明确指出:顺风车虽是以预约需求为主,但即时出行需求正在上升,聚合平台能更好地满足这一变化,从而提升用户出行体验和履约率。

具体举措主要包括以下几个方向:

1. 上线聚合打车业务:用户可一键呼叫网约车和出租车,初步形成多场景协同的结构。

2. 启动二手车交易线索业务:利用平台沉淀的用户数据,探索车辆买卖服务。

3. 未来规划新车购买:计划延伸至新车购买领域,意图构建更完整的汽车服务闭环。

其底层逻辑非常清晰:顺风车是基本盘,但单一模式不足以支撑长期增长,必须向综合出行与车辆服务平台转型, 在顺风车之外寻找新的增长曲线。

三、现实挑战:新赛道的突围之路布满荆棘

然而,新业务的拓展并非坦途,新业务的突围难度并不比守住基本盘小。 网约车聚合模式在高度红海的市场中,面临巨大阻力。嘀嗒 App 接入了曹操出行、阳光出行等几家服务商,但接入数量和覆盖范围与高德、美团等成熟聚合平台相比悬殊, 在用户心智被滴滴和高德牢牢占据的当下,以聚合模式杀出一条血路的可能性极低。

二手车交易业务虽拥有逻辑支撑,嘀嗒平台积累的 2100 万认证私家车主确实构成了置换需求的天然池, 但这片赛道同样拥挤不堪。瓜子、优信、人人车等垂直平台深耕多年,市场份额早已固化, 嘀嗒想要从中分一杯羹,绝非易事。

综上所述,如何在红海中撕开缺口,将是公司未来最大的考验, 这既需要战略定力,更需要执行层面的极致打磨。