曾经捧着"A 股出海示范案例”奖杯,信誓旦旦要从国内酒店信息化龙头变身全球玩家的石基信息(002153.SZ),现如今却像是陷进了泥潭里,怎么挣扎都难以脱身。这家在大消费行业数智化领域深耕多年的企业,过去 6 年累计亏损接近 18 亿元,这不仅把以前四年的盈利全部抹平,当初雄心勃勃搞的全球化布局,也成了持续失血的“黑洞”。再加上高额商誉减值这把悬在头顶的剑,这家曾被资本市场捧在手心的企业,转型之路可谓布满荆棘,未来到底该怎么突围?

六年亏损十八亿,利润全部回吐

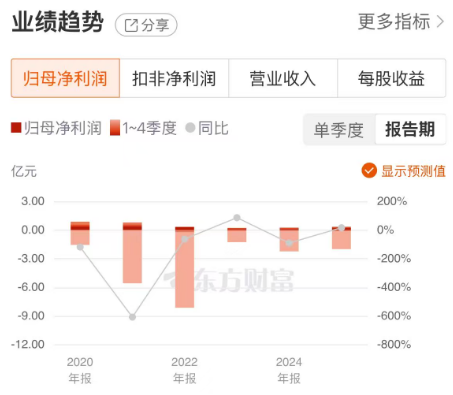

咱们翻开石基信息近七年的财报仔细瞧瞧,就能发现这家公司的业绩呈现出一个明显的特征:收入虽然在小幅波动,但亏损却在持续扩大,核心财务指标不断恶化,这也实打实地印证了公司正深陷经营困局。

从具体的盈利数据来看,情况不容乐观:

1. 2020 年,石基信息归母净利润首次出现亏损,亏损额为 6758 万元;

2. 2021 年亏损规模攀升至 4.8 亿元,2022 年进一步扩大至 7.79 亿元;

3. 尽管 2023 年亏损短暂收窄至 1.05 亿元,但 2024 年亏损再度扩大至 1.99 亿元;

4. 2025 年,石基信息归母净亏损为 1.66 亿元,虽然相比上一年有所收窄,但该公司已经连续 6 年亏损,亏损额累计近 18 亿元,抹掉了公司 2016 年至 2019 年的全部利润。

全球化布局沦为“失血口”

本来想着出海能打开新天地,没想到成了拖累业绩的重担。石基信息当初立志成为全球玩家,但在推进全球化的过程中,投入巨大却回报寥寥。这种高强度的投入没有转化为相应的利润增长,反而导致了费用的急剧上升,让全球化布局从一个增长引擎变成了持续亏损的“黑洞”。

商誉减值悬顶,未来路在何方

除了经营上的亏损,高额的商誉减值风险就像是一把达摩克利斯之剑,随时可能落下。对于这家曾被资本市场寄予厚望的企业来说,现在的转型之路布满荆棘。未来究竟该如何突围,是继续坚持全球化战略等待转机,还是及时调整方向止损回血,将是管理层必须面对的重大考题。

石基信息困局:营收虚胖与海外失血的双重危机

石基信息现在的处境,可以用“增收不增利”来形容,甚至可以说是营收增长乏力,亏损压力加剧。2024 年虽然营收达到了 29.47 亿元,同比增长了 7.2%,但这表面平稳的数据下,其实藏着不小的分化风险。到了 2025 年,公司主动调整业务结构,砍掉了一些低毛利的第三方硬件配套业务,结果营收直接同比下降 5.35%,降到了 27.90 亿元。这说明公司正面临一个两难选择:是要看似好看的营收规模,还是要实实在在的利润质量?

业务结构失衡:低毛利拖累与核心业务反差

仔细拆解公司的收入来源,问题就暴露得更明显了。目前的业务结构存在明显的失衡,具体表现在以下几个方面:

1. 第三方硬件配套业务毛利率极低,仅有 2.94%,成为了明显的低毛利拖累项。

2. 零售信息管理系统业务收入同比下滑 7.50%,与核心的酒店信息管理系统业务增长形成了鲜明反差。

3. 2025 年主动减少低毛利业务后,虽然优化了结构,但也让收入与盈利的平衡难题进一步凸显。

海外布局沦为亏损“黑洞”:六年投入难见回报

石基信息亏损的根源,直指其 2015 年底启动的全球化战略。这本是一步好棋,计划通过在亚太、欧洲、北美设立子公司,把国内成熟的酒店信息系统模式复制到全球,实现从“国内龙头”到“全球玩家”的跨越。为此,公司搭建了以石基香港为核心的海外运营平台,组建了超千人的海外团队,全力推广新一代云产品。然而,现实却很骨感,该战略推进过程中,投入与回报严重失衡,海外业务成了亏损的主要源头。

2025 年,石基信息的研发投入高达 6.52 亿元,占营收比例达到 23.38%。这些钱主要投向了云原生产品和全球化布局。虽然产品拿到了万豪、洲际等国际认证,但客户规模化付费尚需时间,导致“收入滞后于成本”。公司自己也承认,国际化业务收入需要随着客户上线数量增长,逐年累积订阅费才能实现与投入持平。转型初期客户积累缓慢,投入远大于产出,海外业务自然持续拖累业绩。

石基香港:连续七年亏损与资金占用疑云

作为公司海外投资平台,石基香港是境外亏损的“重灾区”。2025 年,石基香港实现营收 9.36 亿元,但净亏损 2.45 亿元。这家公司已连续 7 年亏损,2019 年至 2025 年累计亏损额高达 23.41 亿元,大幅拉低了上市公司整体业绩表现。更值得关注的是,石基信息经由石基香港间接控股的子公司,如石基美国和石基新加坡,在海外投资中亏损严重。尽管两家子公司营收均实现增长,但并未转化为盈利,2022 年至 2025 年合计亏损约 11 亿元。

除了经营亏损,石基香港还存在长期占用上市公司资金的问题,且资金占用规模逐年扩大。截至 2025 年末,石基香港占用资金余额达到 19.79 亿元,是 2021 年末的近 3 倍。即便如此,上市公司仍持续加码对石基香港的投资,2024 年再度增加投资 5 亿元。目前对石基香港的长期股权投资金额已达 14.31 亿元,其净资产占上市公司净资产的 30%,已经成为上市公司的核心资产。面对连续七年亏损、资金占用规模居高不下的情况,公司却在年报中披露该公司收益状况良好,不存在重大减值风险,这引发了市场多方的质疑。

商誉减值风险高悬:并购自救能否成功?

在持续亏损之外,高悬在石基信息头顶的商誉减值风险,同样是市场关注的焦点。截至 2025 年末,公司因过往并购事项积累的商誉账面余额高达 12.06 亿元,占公司期末净资产的比例达到 17.56%。2025 年当期,公司发生资产减值损失 3654 万元,信用减值损失 4221 万元,进一步侵蚀其利润空间。这 12 亿元商誉主要来自早年对酒店、零售信息化领域多家细分厂商的并购,其中核心标的包括思迅软件、Infrasys 等知名企业。

为了进一步巩固核心业务,扭转持续亏损的局面,石基信息在 2025 年抛出了新的股权收购计划。公司拟通过发行股份的方式,购买深圳市思迅软件股份有限公司 13.50% 股份。交易完成后,持股比例将从 66.23% 提升至 79.73%。思迅软件是国内零售信息化领域的头部厂商,近年来业绩表现较为稳健,2024 年度、2025 年度净利润分别为 1.24 亿元、1.37 亿元。石基信息希望借此增强盈利能力以及抵御风险的能力,但此番收购能否助力公司翻身,只有时间才能给出答案。

未来展望:政策支持与市场耐心的博弈

公司在年报中明确了后续的经营规划:加速海外市场的云产品拓展,持续扩大全球客户群,从而降低新一代云平台产品换代造成的收入和盈利短期下降风险。长期则专注于自主研发的新一代云架构酒店信息系统产品的全球落地。从行业发展趋势来看,工信部发布的规划中明确提出,支持企业级软件厂商突破高端行业应用壁垒,加快全球化布局。这为石基信息的转型路径提供了政策支撑。

只是对于连续六年亏损的石基信息而言,市场留给它的时间与耐心正在逐步减少。拿下万豪、洲际的入场券,只是全球化转型的第一步,如何将技术优势与客户资源转化为持续的盈利能力,如何化解 12 亿元商誉带来的减值风险,才是公司需要妥善处理的问题。截至 4 月 9 日收盘,石基信息收跌 3.03%,报 9.61 元/股,较年内高点已累计回落 37.72%,股价的表现也反映了投资者心中的担忧。