安诺其跨界算力:主业失血下的生死豪赌

咱们先来聊聊安诺其最近的处境。说实话,这家公司的日子并不好过,主业持续失血,亏损幅度同比扩大逾 800%,这数据摆在这儿,谁能坐得住?面对这样的业绩压力,安诺其显然是不想坐以待毙,直接对外抛出了一项重大资产重组计划,希望能通过加码和深化算力业务,来找条新出路。

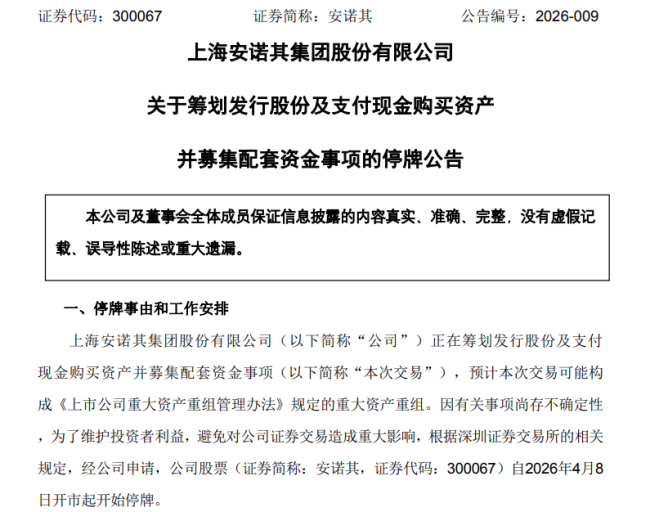

这下算是动了真格子的。4 月 7 日,安诺其发布公告,说正在筹划通过发行股份及支付现金的方式,去购买广州烽云的控制权,顺便还要募集配套资金。这可不是小打小闹,因为该交易预计构成重大资产重组,所以为了维护投资者利益,避免对公司证券交易造成重大影响,安诺其股票自 4 月 8 日开市起停牌.

跨界收购:锁定年入 10 亿算力标的

很多人可能会问,这广州烽云到底什么来头?简单说,这就是安诺其看中的“救命稻草”。跨界收购年入 10 亿元算力标的,这步棋走得相当大。在当前的市场环境下,算力可是香饽饽,安诺其这是想趁着风口,彻底转型还是双轮驱动,目前还是个未知数,但决心是显而易见的。

时间节点与后续安排

对于持有安诺其股票的投资者来说,最关心的肯定是什么时候能复牌。根据公司预计,会在4 月 22 日开市前披露相关交易方案并申请复牌。这段时间虽然股票不能交易,但也是公司紧锣密鼓敲定细节的关键期。

咱们总结一下这次重组的核心看点:

1. 交易方式:发行股份加支付现金,配套募资。

2. 收购标的:广州烽云控制权,主打算力业务。

3. 停牌安排:4 月 8 日停牌,预计 4 月 22 日复牌。

4. 背景原因:主业亏损扩大,急需新的利润增长点。

总的来说,安诺其这次跨界算力,既是一次自救,也是一场豪赌。主业不行不得不转,但跨界整合的难度也不小。后续方案披露后,还得看看这算力业务到底成色如何,能不能真正填补主业留下的坑。咱们拭目以待,看看这复牌后的市场反应会怎样。

交易背景:多方博弈下的股权变动

咱们先来理清这次交易的核心脉络。这次的初步交易对方主要是冯树彬、福能投资等广州烽云的股东。其中,冯树彬作为控股股东,手里握着广州烽云 57% 的股份,卢桂华持股 22%,而福能投资则持有 21%。就在 4 月 7 日,ST 福能也同步发了公告,说是为了进一步聚焦核心业务,打算通过公开挂牌的方式,把手里参股公司广州烽云那 21% 的股权给转让了。另一边,安诺其也在公告里透了底,表示拟参与竞买,要是交易成了,安诺其将通过支付现金的方式把这部分的股权买下来。要知道,ST 福能还是在 2021 年才收购了广州烽云这 21% 的股权,如今又要出手,这背后的动向值得琢磨。

标的成色:广州烽云的营收高速增长

那安诺其到底看上了广州烽云什么?据广州烽云官网显示,这家公司 2014 年就成立了,定位很明确,就是“人工智能算网服务供应商”。核心业务覆盖了数据中心(IDC)、边缘计算及算力服务,给客户提供商机柜托管、GPU 算力租赁等服务。这几年,广州烽云的营收一直处于高速增长的状态,数据相当亮眼。公司规模从 2021 年的 4.7 亿元,到 2023 年突破 7 亿元,再到 2024 年突破 8 亿元,并在 2025 年进一步突破 10 亿元大关。根据 ST 福能历史披露的数据,2024 年前三季度,广州烽云实现营业收入 5.75 亿元,净利润 1215.53 万元。虽然这些数据未经审计,但增长趋势是显而易见的。

战略意图:安诺其深化转型的关键一步

此次收购广州烽云,被视为安诺其深化算力业务转型、寻求新增长引擎的关键一步。事实上,这并非安诺其首次涉足算力领域。早在 2024 年,安诺其就通过战略性收购上海亘聪科技,成功切入了算力租赁运营领域。身处业绩亏损的困境,此次对广州烽云的并购,或是安诺其深化转型、寻求新增长引擎的关键一步。公司显然是想通过外延式并购,快速壮大自己在算力赛道上的实力,以此来对冲主业的压力。

财务压力:2025 年亏损扩大逾 800%

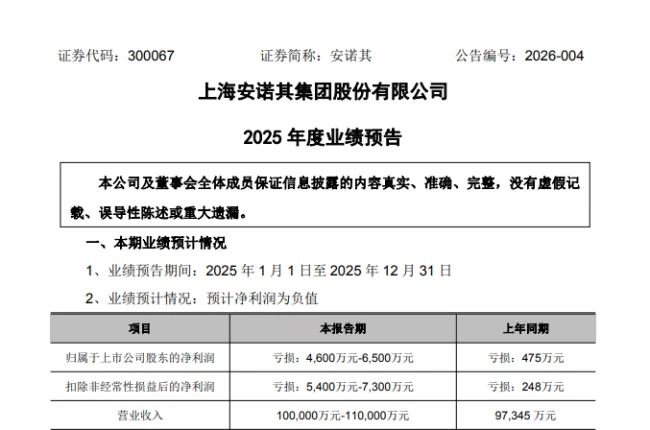

不过,理想很丰满,现实却有些骨感。安诺其目前的业绩状况并不乐观。1 月 30 日晚,安诺其发布了 2025 年度业绩预告。公告显示,公司预计 2025 年实现营业收入 10 亿元至 11 亿元,自 2023 年以来实现稳定增长。整体来看,安诺其 2025 年度业绩表现呈现出“收入稳中有升、利润阶段承压”的特征。但归属于上市公司股东的净利润预计亏损 4600 万元至 6500 万元。这一数据相较上年同期亏损 475 万元,亏损同比扩大了约 868% 至 1268%。扣除非经常性损益后的净利润预计亏损 5400 万元至 7300 万元,而上年同期亏损为 248 万元,亏损幅度同比扩大了超过 2000%。在这样的财务背景下,豪赌算力转型,既是机遇也是挑战。

大家好,今天我们来深度拆解一下安诺其最近的业绩表现。很多投资者看到亏损公告可能会心里一紧,但实际上,公司已经在公告里把背后的逻辑讲得挺清楚了,这并非单纯的经营恶化,而是战略调整期的正常波动。

业绩亏损背后的三大核心因素

根据公告披露,影响本期业绩的关键点主要集中在以下几个方面:

1. 固定成本增加:随着公司在建项目陆续完工结转,折旧摊销等固定成本相应上升,直接拖累了当期利润。

2. 市场策略调整:公司为提升产品市场占有率,同步实施了价格调整与产品结构优化,这是典型的以短期利润换长期空间的打法。

3. 非经常性损益:报告期内非经常性损益约为 800 万元,这也是构成业绩变动的一个不可忽视的财务因子。

投资视角的深度解读

说白了,安诺其这是在主动承担阵痛以换取未来增长。价格调整和优化结构是为了抢占市场份额,一旦市场占有率稳固,规模效应显现,利润弹性可能会更大。对于投资者而言,看待这份成绩单时,不妨多一份耐心,重点关注后续市场占有率提升后,能否带来规模效应的反弹,而不是仅仅盯着眼前的亏损数字。