配角逆袭:谁说站在幕后不能成主角?

咱们常说,不想当将军的士兵不是好士兵。但在商业世界里,配角也能成为主角,只要站在产业链的命门上。

AI 算力狂潮之下,A 股市场涌现出了著名的“易中天”组合,彻底封神。中际旭创、新易盛、天孚通信这三只股票,硬是撑起了整个光通信板块的市值天花板。在这三者之中,天孚通信的成长轨迹尤为亮眼。

这家企业有点特殊,它不做光模块,也不直接面对算力巨头,而是专心深耕产业链上游的元器件。结果呢?不仅实现了业绩与市值的双重爆发,更成为了资本市场的焦点。

2025 成绩单:数据背后的硬核实力

2025 年,天孚通信交出了一份相当亮眼的答卷。这份成绩单,让市场不得不重新思考:身处产业链上游的“配角”,究竟是如何实现逆袭的?咱们来看看核心数据:

- 营业收入:全年实现 51.63 亿元,同比增长 58.79%。

- 归母净利润:达到 20.17 亿元,同比增长 50.15%。

- 历史地位:两项核心指标均创下历史新高。

这份优异的业绩表现,不仅仅是数字的增长,更是对其商业模式的验证。在 AI 算力最紧张的时候, upstream 的稀缺性变成了最高的溢价权。

行业“配角”,为何拿走最高溢价?

很多人有个误区,觉得产业链最值钱的位置一定是最下游,直面消费者的才是老大。其实不然,产业链最值钱的位置,未必是最下游。

AI 越疯狂,算力越紧张,像高速光引擎、光纤阵列、陶瓷套管这类“看不见的核心件”就越稀缺。根据 LightCounting 的数据,AI 集群用高速光模块与 CPO 市场在 2025 年规模达 165 亿美元,2026 年预计增至 260 亿美元,连续两年增速约 60%,上游光器件需求呈指数级增长。

天孚通信正是踩中了整个产业链最刚性、最不可替代的一环。可以说,配角逆袭的真相,从一开始就写定了:

- 别人在抢订单,它在造壁垒。

- 别人在拼价格,它在定标准。

盈利能力的护城河:毛利率 speak 一切

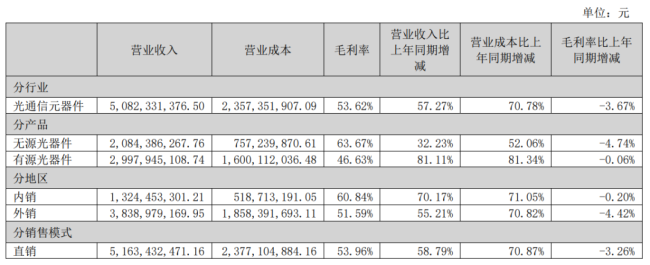

具体到业务结构上,2025 年天孚通信光通信元器件营收 50.82 亿元,占总营收 99.38%,同比增长 57.27%。其中有源光器件营收 29.98 亿元,同比大增 81.11%,成为业绩核心增长引擎。

更值得关注的是它的盈利能力。公司毛利率维持 53.96% 高位,其中:

- 无源光器件毛利率:高达 63.67%。

- 有源光器件毛利率:达到 46.63%。

这样的盈利能力,远超行业平均水平。这说明什么?说明在上游核心元器件领域,技术壁垒带来的定价权是实打实的。

所以,当我们再看待产业链投资逻辑时,不要只盯着下游的集成商。身处产业链上游的“配角”,只要掌握了核心技术命门,照样能拿到产业链上最丰厚的利润。天孚通信的逆袭之路,就是最好的证明。

光通信界的“博世”:为何卡住环节比卡住产品更赚钱?

这组数据直接撕开了行业最真实的矛盾:下游造“整机”的公司打得头破血流,中游拼价格、拼交付、拼客户关系,而上游卖“核心零件”的天孚通信,却享受着全链条最舒服的利润、最确定的订单、最高的估值。

更令同行羡慕的是,它不与中际旭创、新易盛竞争,反而成为它们共同的核心供应商;它不直接供货英伟达,却成为英伟达 CPO 方案里份额超七成的光引擎玩家。事实证明,在硬科技行业,“卡环节”比“卡产品”更有价值。天孚不做终端产品,却卡住了高速光互联最不可替代的器件环节,获得了全链条最高的利润分配权。

光通信“博世”,怀揣三大“法宝”

长期主义的本质,是懂得拒绝什么。天孚通信给自己的定位清晰到冷酷:只做器件,不做模块,堪称光通信领域的“博世”。在汽车行业,博世不造整车,只做最核心、最难替代、所有车企都离不开的零部件;天孚同理,专注光互连领域,做全球光模块厂商与算力巨头都离不开的核心器件供应商。

在登顶龙头之路上,天孚通信练就了无法复制的竞争力,2025 年年报数据更印证其硬核实力:

1. 技术壁垒:全平台自研,量产能力全球领先

天孚通信历经二十余年深耕,在精密陶瓷、工程塑料、光学玻璃等基础材料领域积累多项全球领先工艺,搭建起并行光学设计与制造、光学模拟/设计、FAU 光线阵列设计与制造、高速光引擎设计与封装四大核心技术平台,实现从原材料成型到测试封装全工序厂内生产,垂直整合产业链。

核心产品市占率稳居全球前列,具体数据相当亮眼:

• 陶瓷插芯全球市占率超40%

• 光纤阵列全球市占率超50%

• 1.6T 光引擎全球市占率突破65%

行业平均良率 80%,天孚做到95% 以上,0.1 微米的工艺差距,构筑起难以逾越的技术护城河。2025 年,公司 1.6T 光引擎实现规模量产,CPO 配套光器件研发顺利推进,同时布局硅光集成等下一代技术,为超算中心与 AI 集群提供核心支撑,技术领先性持续巩固。

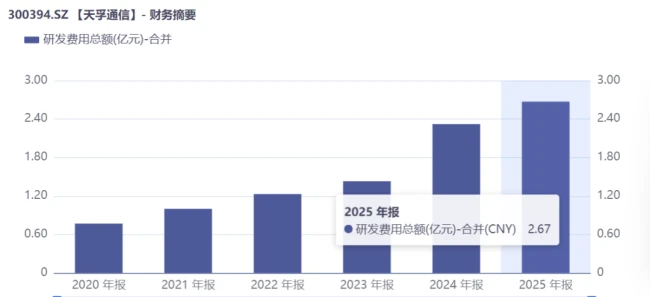

2. 研发壁垒:高强度投入,人才与专利双轮驱动

天孚通信以研发为龙头,持续保持高强度研发投入,2025 年研发费用达2.67 亿元,同比增长14.79%;研发人员数量从 549 人增至 774 人,同比增长40.98%。

人才结构也在持续优化,其中硕士学历人员同比增长70.45%,30 岁以下年轻研发团队同比增长62.25%。这种对技术和人才的双重押注,正是其能够长期占据产业链黄金环节的根本底气。

光环与隐忧并存:2025 年天孚通信的深度复盘

说到 2025 年的光通信圈子,天孚通信绝对是绕不开的名字。这家公司走到今天,手握海内外专利 194 项,在高速光器件和精密无源器件这两个关键领域,算是真正筑起了专利壁垒。你可能会问,这壁垒到底有多高?简单说,就是别人想抄都抄不来,想绕也绕不开。

研发联动与客户绑定的双重护城河

咱们再看看它的研发布局。苏州、深圳、日本三地研发中心不是摆设,而是真正实现了联动。这种布局能让公司直接参与客户的前端研发设计,从概念研发、小批量试制到大规模量产,实现全生命周期管理。这对客户意味着什么?意味着新产品转产速度大大加快,在争分夺秒的算力时代,这就是核心竞争力。

更厉害的是客户与供应链壁垒。光器件的认证周期长达 1 到 2 年,这行当有个规矩,一旦进入供应链,几乎不会被替换。天孚通信的客户名单里,中际旭创、新易盛、华为、思科、谷歌、微软、亚马逊这些全球头部玩家都在列。它既是光模块厂商的“共同供应商”,也是算力巨头们的“隐形刚需”。这种深度绑定,让公司的业务稳定性远超同行。

“卖水人”模式的全球化布局

在公司布局上,天孚通信走的是全球化路线。双总部设在苏州与新加坡,研发中心遍布苏州、深圳、日本,量产基地则落在江西和泰国。这种海内外产能协同的策略,不仅保障了快速交付,更确保了业务连续性。数据不会说谎,2025 年海外营收占比达到了 74.35%,这说明公司已经深度融入了全球客户体系。

这种商业模式,本质上就是个“卖水人”。不管下游谁挖到了金子,反正买铲子和买水的人稳赚。天孚通信不参与终端价格战,也不承担下游周期波动,只提供上游核心刚需器件。2025 年公司光通信元器件产量同比增加 42.58%,销量同比增长 21.78%,产能与订单同步爆发。加上现金流持续稳健,资产负债率维持低位,无有息负债,这些都是资本市场青睐它的核心原因。

繁荣背后的行业结构性瓶颈

不过,繁荣并非没有裂痕。整个光通信行业在高景气之下,长期被三大结构性瓶颈束缚,这个问题谁也躲不开。

首先是核心元器件高度依赖进口。25G 以上高端光芯片国内自给率不足 20%,100G 以上相干光模块芯片几乎完全依赖进口,海外厂商占据 90% 以上高端市场,关键物料产能缺口常年在 25% 到 30%。这是个卡脖子的问题。

其次是中游同质化竞争激烈。中低端光模块产能过剩,价格战压制利润;高端产品受制于海外芯片,毛利率持续承压,下游云厂商议价权极强。最后是技术路线快速迭代,CPO、硅光、LPO 多路线并行,行业标准未统一,1.6T、3.2T 产品迭代加速,研发投入与试错成本极高。

天孚通信面临的三道约束

即便已经站在行业顶端,天孚通信仍面临三道难以回避的约束,投资者心里得有个谱。

第一是客户集中风险。公司来自主要客户收入占比较高,深度绑定全球算力巨头生态,若下游资本开支收缩、采购政策变动,可能引发业绩波动。第二是供应链与毛利率风险。高端光芯片等核心原材料仍依赖海外进口,存在供应趋紧、价格波动风险;同时行业竞争加剧叠加泰国工厂投产初期成本较高,公司面临毛利率下降压力。

第三是技术迭代风险。CPO、硅光集成等新技术加速兴起,若核心技术升级不及时,现有产品可能被替代,影响长期竞争力。此外激光雷达等新业务拓展尚处初期,量产与订单落地存在不确定性。

长期主义Value 与未来的考验

光环越亮,隐忧越清晰。从苏州陶瓷套管小厂到全球光互连龙头,天孚通信用二十余年坚守,证明了“在正确赛道、做最难环节、守最长耐心”的长期主义价值。

未来,随着全球化产能布局深化、下一代技术落地与新业务拓展,这家光通信“卖水人”能否持续穿越周期,守住行业龙头地位,真正的考验才刚刚开始。对于观察者来说,既要看到它现在的护城河,也要紧盯那些可能撕裂护城河的隐忧。