2025 年调味品行业:存量博弈下的生存法则

走到 2025 年,调味品赛道早就不是当年那个随便上架就能卖爆的时代了。整个行业深陷存量竞争的泥潭,市场蛋糕就那么大,大家都是在抢彼此碗里的肉,这场深度博弈谁都不敢松懈。

消费需求变了:健康与多元是硬道理

现在的消费者,嘴越来越刁,钱包也越来越理性。消费需求向健康化、多元化持续升级,这不是说说而已。少盐、零添加、有机、功能性调味,这些曾经是加分项,现在成了入场券。谁跟不上这个节奏,谁就得被淘汰。

海天味业的破局之道:品牌加战略

在这种大环境下,海天味业是怎么做到的?靠的不是运气,而是深厚的品牌积淀与清晰的战略布局。他们没被市场波动带偏节奏,反而沉下心来做几件关键事。

1. 稳固基本盘,让老用户离不开

2. 创新产品线,精准迎合新需求

3. 优化渠道效率,让货铺得更准更快

成绩单背后的韧性与实力

最终交出的这份成绩单,彰显的是韧性与实力。这说明啥?说明只要根基稳,战略对头,哪怕风浪再大,也能站稳脚跟。海天这一仗,不仅守住了份额,更赢得了未来的主动权。

海天味业 2025 成绩单深度解读:穿越周期,龙头底色依旧稳固

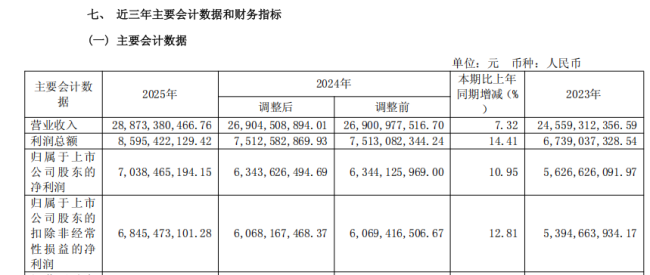

近日,海天味业正式披露了 2025 年的全年业绩数据,这份成绩单可以说相当亮眼。公司全年实现总营收288.7 亿元,同比增长7.32%;归母净利润达到70.4 亿元,同比增长10.95%;扣非净利润为68.45 亿元,同比增长12.81%。这一系列数字背后,传递出的信号非常明确:海天不仅稳住了阵脚,而且重新踩上了增长节奏。

尤为值得关注的是,这是海天味业连续两年实现营收与净利润的双增长。 这一趋势意味着,此前困扰公司的“添加剂双标门”事件带来的舆情冲击已逐步消除,经营态势正式重回正轨。对于整个调味品行业而言,海天的复苏无疑注入了一剂强心针,表明头部企业在面对危机时具备强大的韧性。

核心品类优势领先,多维布局储备动能

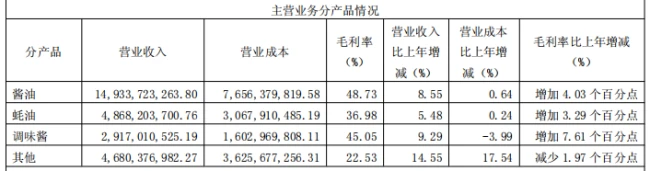

海天味业业绩复苏的背后,逻辑其实很清晰:一是核心品类不可撼动的龙头地位支撑,二是产品结构升级释放出的强劲增长动能。这两股力量合力,推动了企业营收的稳步增长。咱们重点看看酱油这个基本盘,作为公司的第一大支柱品类,它展现出了极强的韧性。

2025 年,酱油品类实现营收149.34 亿元,同比增长8.55%,占总营收比重高达51.7%。这说明酱油依然是海天最核心的现金流业务,基本盘非常稳固。关于市场地位,有几个关键数据值得大家留意:

- 海天酱油已连续27 年稳居全国销量第一,品牌护城河极深。

- 2025 年市占率进一步提升至20% 以上,规模效应显著。

- 领先第二名5 个百分点左右的市占率,形成了断层式领先优势。

舆情阴霾消散,经营态势全面回暖

从资本市场的角度来看,连续两年的增长是验证企业修复能力的最硬指标。海天味业通过此次业绩证明,其渠道掌控力、品牌影响力以及产品力并未因舆情事件而受损。相反,公司借此机会加快了产品结构升级的步伐,高端化、健康化产品占比提升,进一步优化了利润结构。

总的来说,海天味业 2025 年的表现,不仅是对过去两年调整的总结,更是对未来发展的定调。在行业竞争加剧的背景下,海天凭借深厚的渠道壁垒和品类优势,依然保持着领跑姿态。 对于投资者和行业观察者来说,海天的重回增长轨道,标志着调味品行业头部竞争格局已趋于稳定,后续将更多比拼内功与效率。

核心品类三驾马车:蚝油与调味酱双轮驱动

除了大家熟知的酱油业务,蚝油和调味酱这两大核心品类同样表现稳健,与酱油共同构成了“三驾马车”协同发力的格局。其中,蚝油品类全年营收达到 48.68 亿元,同比增长 5.48%。更关键的是,它以超 50% 的市场占有率稳居行业第一,领先第二名李锦记超过 30 个百分点。这种在蚝油赛道形成的近乎垄断的优势,使其成为了公司稳定的利润来源,护城河极深。

相比之下,调味酱品类则展现出了更强的增长活力。该品类全年营收 29.17 亿元,同比增长 9.29%,增速领跑三大核心品类。同时,其毛利率同比大幅提升了 7.61 个百分点,达到 45.05%。这一数据显著表明,该品类在产品升级与成本控制上取得了显著成效,盈利质量正在快速优化。

非核心品类布局见效:增长结构更均衡

更值得关注的是,海天味业在非核心品类上的布局已初见成效,为未来增长储备了充足动能。2025 年,食醋、料酒、复合调味料、鸡精鸡粉等其他品类合计实现营收 46.8 亿元,同比增长高达 14.55%,增速远超三大核心品类。这些品类占总营收的比重也从 2024 年的 15.2% 提升至 16.21%。依托强大的研发实力与渠道优势,海天在非核心品类领域持续发力,让公司的增长结构更加均衡,降低了对单一品类的依赖风险。

渠道体系纵深推进:构建行业最深护城河

调味品行业具有极强的渠道依赖性,而海天味业构建了行业内最完善、最深、最广的渠道体系。截至 2025 年末,海天已在全国布局超 7000 家经销商、超 1000 万个终端销售网点。这一网络实现了全国所有地级市、98% 以上县级市场的全覆盖,渠道下沉深度稳居行业第一。

这种深度的渠道布局带来了两大核心优势:一是让海天产品能够快速触达终端消费者,保持市场敏感度;二是使其在区域品牌的低价冲击下,依然能够守住大众市场的基本盘。可以说,强大的渠道网络不仅是销售的触手,更是海天抵御市场竞争最坚实的防线。

渠道结构深度解析:线下稳根基,线上拓增量

咱们先来聊聊海天的渠道布局。从整体结构来看,线下渠道依然是海天不可动摇的核心根基。到了 2025 年,线下渠道实现了 257.6 亿元的营收,同比增长 7.85%,占总营收的比重高达 89.2%。这说明什么?说明在传统战场,海天的基本盘非常稳,这种稳健的线下增长,实际上是给公司整体业绩穿了一层“防弹衣”,提供了坚实保障。

不过,别看线上渠道现在的营收占比还不到 6%,它的爆发力可不容忽视。2025 年线上营收达到 16.39 亿元,同比大幅增长 31.87%,这个增速远超线下渠道。而且你要是去天猫、京东、抖音、快手这些主流电商平台看看,海天在调味品品类里的销量都是稳居第一的。这表明海天不仅在守成,在新兴流量阵地上的进攻性也非常强。

细分赛道透视:餐饮护城河深,下沉市场潜力大

把镜头拉近一点,分渠道类型来看,餐饮渠道作为海天的核心优势赛道,依旧发挥着压舱石的作用。2025 年,餐饮渠道实现了 8.12% 的同比增长,营收占比超过 60%。这组数据印证了一个事实:海天在餐饮端的护城河相当深,厨师群体对品牌的粘性极高,这是竞争对手很难在短时间内撬动的壁垒。

再看流通与商超渠道,海天的策略很明确,就是持续向县域、乡镇市场下沉。2025 年,下沉市场的终端网点数量同比增长了 12.3%。这一步棋走得很关键,因为一二线城市趋于饱和,广阔的县域和乡镇市场才是大众消费的未来增量所在,进一步夯实了大众市场的根基。

财务健康度:稳健数据支撑未来扩张

最后,咱们得看看背后的财力支撑。业绩的稳健增长,离不开优质财务数据的保驾护航。2025 年,海天味业的财务状况保持健康态势,现金流充裕,负债结构合理。这种健康的财务状态,为企业的持续发展提供了充足的资金保障与运营支撑,也让市场对未来可能的扩张动作更有信心。毕竟,手里有粮,心中不慌,财务稳健才是长期主义的根本。

海天味业 2025 年深度解析:现金流强劲与国际化挑战

咱们先来深度剖析一下海天味业 2025 年的这份财务成绩单,里头藏着不少值得玩味的信号。

首先看最核心的现金流表现,2025 年经营活动产生的现金流量净额达到了 77.46 亿元,同比增长 13.24%。这个增速可是跑赢了净利润增速的,说白了,这就意味着公司的盈利质量极高。主营业务的造血能力相当强劲,终端动销态势良好,应收账款回收也顺畅,这些都是真金白银的体现。

再来看看应收账款,虽然达到了 2.96 亿元,同比增长了 22.03%,但大家不用过度紧张。这主要是因为业务规模扩大了,加上部分客户信用政策做了调整。结合公司强劲的现金流能力来看,应收账款的增长并未对企业运营造成压力,反而体现了公司对渠道伙伴的支持,有利于进一步巩固渠道粘性,这是一步长远棋。

在硬实力方面,固定资产较上年末增加了 3.24%,主要是公司加大了生产基地与产能布局。依托规模优势,海天持续强化供应链管理,打造极致供应链体系。值得一提的是,其高明工厂成功入选世界经济论坛(WEF)发布的灯塔工厂名单,智能化与高效运营进一步提升了企业的核心竞争力。这些举措为未来的产能扩张与产品供给提供了保障,也彰显了公司应对市场需求增长的底气与长远布局的战略眼光。

把目光转向海外,海天的国际化征程任重道远。在巩固国内市场龙头地位的同时,海天味业也在加速推进国际化战略,试图将国内的成功经验复制到全球市场,打造新的增长极。根据年报显示,公司 2025 年更是加大了海外布局力度,在香港、美国、墨西哥、荷兰、印尼等国家和地区新设多家全资子公司,覆盖了美洲、东南亚、欧洲等核心市场,标志着其调味品业务的第二增长曲线从国内品类拓展,正式延伸到海外市场的全球化扩张。

资本运作上也有大动作,在同年 6 月,海天 H 股在港交所主板上市,成为首家实现"A+H"双上市平台的调味品企业,这无疑是公司国际化进程中的重要里程碑。此次上市募集的部分资金用于拓展海外销售渠道、提升海外供应链能力及建立全球品牌形象,为其国际化布局提供了有力的资本支撑。

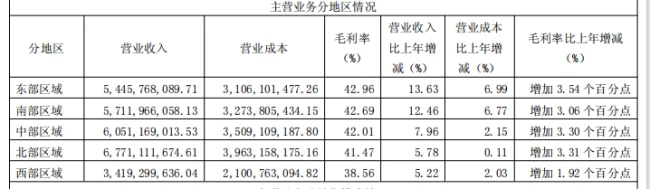

不过,雄心之下,海天的国际化之路仍面临着现实的考验。目前,公司未披露明确的海外营收数据。从 2025 年年报表现来看,公司调味品主营业务收入 273.99 亿元,其中东部、南部、中部、北部、西部五大国内区域营收加总已实现对主营业务的完全覆盖。这意味着海天海外营收占比仍处于较低水平,尚未成为业绩增长的重要支撑,国际化之路仍处于探索阶段。投资者在看好其全球布局的同时,也需要对海外市场的实际贡献保持理性预期。

海天出海:看似蓝海,实则暗流涌动

说实话,海天想要在国际市场上玩得转,面临的考验可真不少。这可不是简单地把国内的酱油卖出去就完事儿了。

首先,饮食文化和消费习惯的差异是个大难题。国外老百姓怎么做饭、喜欢什么口味,跟国内完全是两码事。海天得想办法把自己的产品跟当地需求对上号,做到真正的本土化适配,这才是核心要害。

其次,海外的调味品江湖早就定好了格局。国际大牌加上当地本土品牌,已经把市场份额占得差不多了。海天作为后来者,想要在品牌推广和渠道建设上杀出一条血路,非得投入真金白银不可,而且短期内很难看到大突破。所以说,海天的国际化这条路,还得慢慢走,急不得。

2025 复苏:只是个起步,而非终点

对于海天味业来说,哪怕 2025 年业绩回过神来,也仅仅是一个新的起点罢了。现在的行业竞争越来越激烈,消费者的嘴巴也越来越挑剔,需求一直在升级。

在这种背景下,海天的增长逻辑已经变了。不能再单打独斗,得转向一种多元增长模式,具体包括以下几个方面:

1. 核心品类引领:把酱油这些老本行继续做强。

2. 多元品类赋能:发展其他调味品,多条腿走路。

3. 全渠道协同:线上线下一起抓,不留死角。

4. 全球化布局:虽然难,但还是得往外走。

未来关键:如何释放第二增长曲线

往后看,海天要想实现持续的高质量发展,关键得解决好几个问题。一方面,得巩固国内的龙头地位,这是基本盘,不能丢;另一方面,得持续推动产品创新和结构升级,不能老是吃老本。

更重要的是,得想办法破解国际化布局的难题。只有把海外市场的潜力挖出来,把第二增长曲线的潜力充分释放出来,海天才能真正稳住阵脚,在未来走得更远。这既是挑战,也是机遇。