低调九年,XREAL 为何此时冲刺“全球智能眼镜第一股”?

在智能眼镜这个喧嚣的赛道里,XREAL 算得上是个“异类”。成立整整九年,这家公司一直保持着相当低调的姿态,埋头深耕 AR 光学等核心技术。即便在大模型爆发、AI 概念满天飞的时候,他们也没有盲目跟风。创始人徐驰就曾明确表态,不会为了蹭热度去做所谓的 AI 眼镜。然而,最近这家一向低调的硬科技公司突然动作频频,正式向港交所递交了招股表,意图冲击“全球智能眼镜第一股”。与此同时,其过去三年的财务状况也首次揭开了神秘面纱。

光环背后的资本焦虑:高研发与市场推广的“双刃剑”

虽然头顶着“全球 AR 眼镜出货量第一”的光环,但财报数据揭示了一个现实问题:持续高企的研发投入与市场推广费用,让公司走到了必须依靠资本市场“补血”的关键节点。硬科技行业的逻辑向来如此,技术壁垒的建立需要真金白银的堆砌,而市场的开拓同样成本高昂。XREAL 选择在当前节点 IPO,显然是为了给后续的技术迭代和市场扩张储备充足的弹药。

打破行业魔咒:从“十年无商业化”到亏损收窄

AR 眼镜行业的商业化之路一直备受质疑。罗永浩曾公开吐槽,"AR 眼镜十年内都没有跑通商业化的可能”,这番话一度让行业蒙上悲观色彩。但过去三年,XREAL 正在用实际行动试图打破这一判断。通过持续的产品迭代和市场渗透,公司正在实现亏损的持续收窄。这不仅是对资本市场的一份答卷,更是对行业悲观论调的有力回击。

营收结构揭秘:九成收入依赖硬件销售

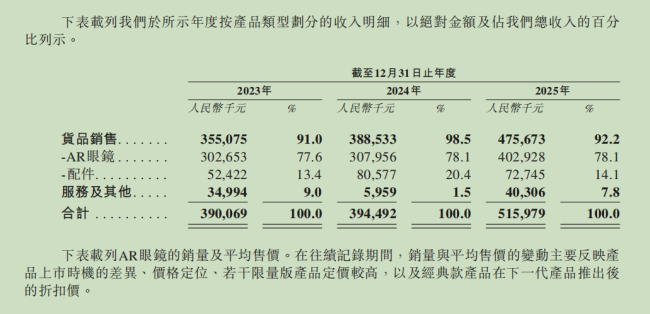

从披露的财务数据来看,XREAL 的收入来源主要集中在三个方面:AR 眼镜销售、配件销售以及技术服务。其中,公司九成以上的收入都来自 AR 眼镜的销售,硬件依然是绝对的现金牛。以 2025 年为例,公司总收入达到 5.16 亿元,其中 AR 眼镜销售收入就贡献了 4.03 亿元。这一数据结构既展示了其在硬件领域的强势地位,也暗示了未来在软件服务生态上仍有巨大的挖掘空间。

结语:硬科技公司的突围之战

XREAL 的 IPO 之旅,不仅仅是一家公司的资本化进程,更是整个 AR 行业商业化探索的一个缩影。在技术理想与商业现实之间,如何平衡高研发投入与盈利需求,将是 XREAL 上市后面临的最大考验。对于投资者而言,这家“全球智能眼镜第一股”是否能真正带领行业走出商业化困境,值得我们持续关注。

三年亏损超 20 亿,XREAL 的账本到底怎么样了?

咱们先来看看 XREAL 招股书里最引人注目的数据。从 2023 年到 2025 年,这家公司分别亏损了 8.82 亿元、7.09 亿元和 4.56 亿元。三年下来累计亏损超过 20 亿,但好消息是,亏损额度正在肉眼可见地收窄。

对于亏损原因,XREAL 解释得很清楚:主要是因为优先股、认股权证等金融工具的公允价值变动。说白了,这是会计层面的账面波动,并不是实际经营真的亏了这么多。 公司明确表示,这类损失在上市完成后就不会再产生了。如果剔除这些金融负债层面的影响,看经调整净亏损,数据就好看多了:从 2023 年的 4.373 亿元收窄至 2025 年的 2.5 亿元。

产品策略大转向:从走量到走价

亏损能收窄,核心动力来自于毛利的翻倍增长,而这背后是产品线的精准调整。XREAL 的产品线原本分为入门级的 Air 系列、中高端的 One 系列以及高端旗舰的 Light-Ultra-Aura 系列。其中,One 系列和 Air 系列贡献了三年以来 95% 的销量,但风向已经变了。

自上市后,One 系列立刻成为了主推款。相比 Air 系列,One 系列搭载了自研 X1 芯片,实现了一体化空间计算,不需要额外配备 Beam 配件就能实现 3D 效果,在成像延迟和视场角体验上也更优。目前,One 系列是 XREAL 在京东、天猫旗舰店唯一在售的眼镜系列,补贴后售价卡在 2900 到 3900 元的价格带,明显高于此前 Air 系列 2000 到 3000 元的定位。 Air 系列已于 2025 年停售,客服回应这是正常的产品迭代。

这种从入门款向高端线转移的策略,直接拉动了毛利水平。招股书显示,XREAL 的毛利率从 2022 年的 18.8% 一路攀升至 2025 年的 35.2%。 不仅如此,One 系列不仅眼镜本身毛利高,其配件销售带来的毛利空间更是从 2024 年的 22.6% 翻倍增长至 2025 年的 47.3%。

“主机引流,配件赚钱”的苹果式打法

这种“用主机硬件钓用户,用配件割利润”的方式,本质上和苹果、大疆靠耳机、电池配件获取高溢价的打法是一样的。除此之外,XREAL 2025 年的服务业务毛利也实现了暴涨。

2025 年其服务业务收入达到 2450 万元,同比增长 1150.1%,毛利率由 2024 年的 32.9% 提升至 2025 年的 60.8%。这一业务的增长主要得益于为 Project Aura 提供技术开发服务。Project Aura 是 XREAL 与谷歌深度合作开发的旗舰级 AR 眼镜,核心硬件研发几乎都由 XREAL 完成。 据媒体报道,谷歌计划通过投资 XREAL 完善 Android XR 生态,以应对 Meta 和苹果的竞争。这意味着,未来 XREAL 的服务业务很可能会持续增长,甚至拿到更多“技术服务”承制的订单。

精细化控费:研发与营销双双收缩

除了高端产品放量带动毛利走高,XREAL 亏损收窄的另一核心支撑,在于其精细的控费策略。从招股书中能看到,XREAL 2025 年的销售成本、行政开支和研发开支都在同比下滑。

其中,销售及分销开支收缩最狠,从 2023 年的 2.14 亿元降至 2025 年的 1.31 亿元,销售成本率从 81.2% 降至 64.8%。XREAL 主要销售地区在美国、欧洲、日本等海外地区,2025 年海外市场收入占比高达 71%。由此来看,营销方面的投入很可能主要花在渠道开拓和早期市场教育上,随着品牌认知建立,后续营销投入的边际效应会逐步提高。

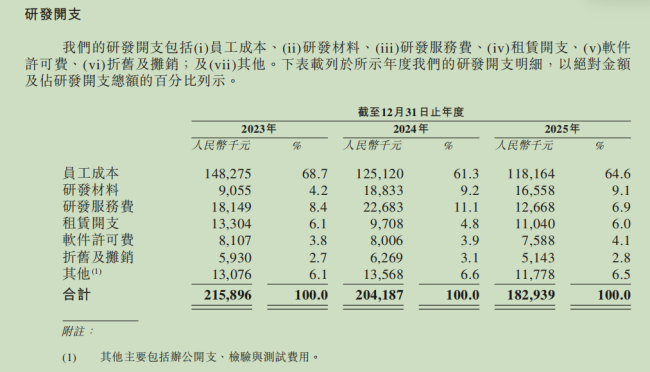

其次就是研发投入跌得最明显。2023 年至 2025 年的研发开支分别为 2.16 亿元、2.04 亿元、1.83 亿元。公司表示,研发费用的缩减主要源于“研发周期的进展”。但值得注意的是,账上只剩 6000 多万现金,这对未来的持续研发和市场扩张提出了不小的挑战。

总体来看,XREAL 正在通过产品高端化、配件高毛利化以及服务业务多元化来改善财务状况,同时严格执行成本控制。虽然亏损在收窄,毛利在提升,但在现金流紧绷的情况下,如何在激烈的智能眼镜赛道中保持技术领先和市场扩张,仍是上市后需要面对的关键考题。

AR 下半场拼什么?XREAL IPO 背后的资金与技术博弈

虽说 AR 眼镜行业已经度过了最早期的那种疯狂烧钱探索阶段,但咱们得认清一个现实:这个行业压根还没到可以“躺平”的时候。无论是底层的芯片、光学方案,还是最新的 AI 交互,技术上还有不少硬骨头要啃,瓶颈期明显。在这种节骨眼上,XREAL 选择在上市前收缩研发,这步棋走得确实让人捏把汗:真的能保证接下来的技术竞争力不掉队吗?

上市融资:是主动出击,还是被迫造血?

其实,XREAL 管理层心里跟明镜似的,知道持续投入的重要性。这也就能解释,为什么他们急着在此时上市融资,成了"AR 四小龙”里最早递表的那一个。创始人徐驰之前把话放得很满,说要在 2025 年实现正向现金流,否则就得“重新思考这事儿还合不合理”。可惜现实骨感,经过一番降本增效的操作后,XREAL 还是没能如期盈利。

账面上的钱,够烧多久?

咱们来看看招股书里的硬数据,这就比较触目惊心了。最近三年,XREAL 的经营活动现金流持续为负,简单来说就是主业一直在亏钱。到了 2025 年末,账上现金仅剩 6363 万元。这点钱看似能覆盖短期的运营需求,但结合 AR 行业高研发投入、长生产周期的特性,再加上高达 30.84 亿元的流动负债净额,公司的短期偿债压力已经十分突出。

官方回应背后的“潜台词”

面对这么紧张的资金链,XREAL 在招股书里倒是说得挺直白:“董事认为,我们拥有足够的营运资金,以满足目前所需及自本文件日期起计未来 12 个月的需求。”这话听着挺稳,但关键在于后半句:公司的营运资金来自经营活动和外部融资。说白了,这“足够的资金”里头,包含了“将收取的募集资金净额”,也就是IPO 融来的钱才是真正的救命粮。如果上市不畅,这资金链的韧性到底如何,还真得打个问号。

说白了,从成立到现在,甚至展望未来很长一段时间,XREAL 都得靠资本市场输血才能维持运转。这种依赖状态,恐怕要一直持续到 AR 眼镜真正变成大众消费品的那一天。但尴尬的是,AR 行业到底什么时候爆发,谁也说不准。

一、行业爆发未定,资本输血难停

尽管 XREAL 在招股书里画了个大饼,预测 2030 年 AR 眼镜销量能暴增 130%,但回归现实,目前的处境依然艰难。渗透率极低、消费者不买账、佩戴体验有待优化、缺乏刚需场景,这些都是摆在面前的硬骨头。行业爆发的时间点存在极大的不确定性,这意味着 XREAL 还需要在寒冬中熬很久。

二、产品矩阵蓝图:瞄准 2026 市场机遇

面对 2026 年可能到来的市场机遇,XREAL 也不是没做准备,他们公布了一套全产品线矩阵蓝图,试图多点开花:

1. 面向大众市场的普及型眼镜“Project Helen";

2. 与顶级电竞品牌 ROG 合作的专业电竞眼镜“R1";

3. 和 Google 共同开发,深度集成空间计算与多模态 AI 能力的下一代旗舰 XR 产品“Project Aura"。

三、商业化困境与法律风险并存

正如罗永浩所言,AR 眼镜的商业化前景并不乐观。或许在未来很长一段时间内,XREAL 都无法摘掉身上“小众”的标签。除了要在成本投入与减亏之间走钢丝,XREAL 还面临着一个巨大的外部风险:

他们与竞品品牌 Viture 之间存在多地专利诉讼。一旦败诉,很可能面临禁售等处罚。对于依赖海外市场的 XREAL 而言,这简直就是一把悬在头顶的“达摩克利斯之剑”,随时可能掉下来。

四、递表港交所:是续命,也是破局

此次递表港交所,对 XREAL 来说,既是续命之举,也是破局之始。但即便顺利拿下“智能眼镜第一股”的头衔,XREAL 的前路依然布满荆棘。资本市场的认可只是第一步,如何克服产品、市场、法律等多重挑战,才是他们真正要面对的考题。