AR 眼镜的商业化进程,仍在艰难破局

最近,行业里的头部企业 XREAL 向联交所递交了招股书,这份文件就像是揭开了一层神秘面纱,让我们得以窥见 AR 眼镜赛道目前的真实处境。说白了,这个赛道还处于拓荒期,高研发、低普及度,企业持续亏损成为常态。

从 2023 年到 2025 年,XREAL 累计亏损超过了 20 亿元。不过,好消息是随着公司逐年减亏、毛利率稳步增长,或许已经熬过了最艰难的阶段。作为全球纯 AR 眼镜领域首家冲刺资本市场的企业,XREAL 此番赴港 IPO,既是为了打开更大的融资窗口,也试图凭借技术与市场优势,在全球 AR 眼镜赛道讲出新的增长故事。

流血不止:高昂的研发成本与商业化困境

回望 2017 年,徐驰等人创立 XREAL 时,将 AR 眼镜定为公司核心产品。彼时,AR 眼镜在穿戴设备市场中尚属空白。历经近 10 年发展,智能眼镜已成为消费电子热门赛道,公司也跻身该赛道头部阵营。但光鲜的背后,是真金白银的投入。

据招股书披露的数据来看,情况确实严峻。2023 年至 2025 年,公司营业收入分别约 3.90 亿元、3.94 亿元和 5.16 亿元。看似在增长,但归母净利润亏损分别约 8.82 亿元、7.09 亿元和 4.56 亿元,经调整净利润分别亏损约 4.37 亿元、3.75 亿元和 2.50 亿元。连续三年的巨额亏损,揭示了硬件创业尤其是前沿科技领域的残酷性。

黎明前的曙光:减亏趋势与资本市场野心

尽管亏损数额巨大,但细看数据能发现转折点。亏损额度在逐年收窄,从 8 亿多降到 4 亿多,这是一个积极的信号。XREAL 向联交所递交招股书,为全球范围首家冲刺资本市场的纯 AR 眼镜企业,也让外界得以窥见 AR 眼镜从概念落地商业化的曲折历程。

这次 IPO 不仅仅是一次融资行动,更是一次行业信心的展示。随着公司逐年减亏、毛利率稳步增长,或许已经熬过最艰难的阶段。在资本市场的支持下,XREAL 有望进一步巩固技术壁垒,推动 AR 眼镜从极客玩具走向大众消费品,最终在全球 AR 眼镜赛道讲出新的增长故事。

XREAL 的赌局:亏损前行,押注智能眼镜的未来

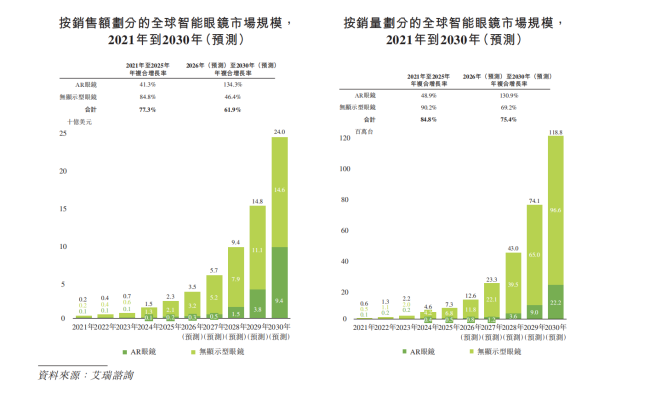

说白了,XREAL 现在的处境就是一场顶着亏损压力的豪赌,赌的就是智能眼镜赛道的爆发式未来。别看现在还在烧钱,但行业的想象力足够大。咱们看看艾瑞咨询给出的数据,2025 年全球智能眼镜市场规模大概在 23 亿美元,而到了 2030 年,这个数字预计会飙升到 240 亿美元。在这场增量游戏中,AR 眼镜因为既方便日常佩戴,又能提供沉浸式显示,已经成为了市场增长的核心引擎。

稳居赛道龙头,海外才是主战场

在这样的市场背景下,XREAL 的表现确实亮眼。从 2022 年到 2025 年,公司连续 4 年稳坐全球 AR 眼镜市场的头把交椅,2025 年的市场份额达到了 27%。不过,有意思的是,XREAL 的基本盘其实在海外。

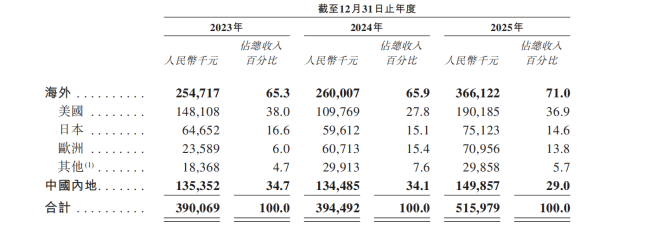

回顾 2023 年到 2025 年的数据,海外收入占比一直在攀升:

- 2023 年海外收入约 2.55 亿元,占总收入 65.3%

- 2024 年海外收入约 2.60 亿元,占总收入 65.9%

- 2025 年海外收入约 3.66 亿元,占总收入 71.0%

特别是美国市场,单一市场收入占比就超过了半数。这说明 XREAL 的策略很明确,就是盯着海外市场打。

资本追捧背后,造血能力仍需加强

近十年来,谷歌、Meta 这些大厂已经掀起过两次智能眼镜浪潮,AR 眼镜顺势成了风口,XREAL 自然也成了资本眼中的香饽饽。自创立以来,公司已经完成了 12 轮融资,合计金额约 23 亿元。背后的金主名单相当豪华,阿里巴巴、红杉中国、高瓴等顶级机构都在列,甚至连时尚眼镜品牌 Gentle Monster 和制造业巨头立讯精密,也在公司资本化前夜完成了布局。

但话说回来,光有融资还不够,自身的造血能力才是关键。受技术研发和市场拓展的双重投入影响,AR 行业普遍还在烧钱阶段,XREAL 也不例外。

- 2023 年至 2025 年,现金及现金等价物分别为 1.81 亿元、2.05 亿元和 0.64 亿元

- 日常运营主要依靠融资维持

- 报告期内,流动负债净额从 19.32 亿元一路增至 30.84 亿元,截至 2026 年 2 月 28 日,进一步攀升至 32.54 亿元

这组数据说明,公司的资金链压力正在逐年增大。

押宝大众市场,硬件销售是营收核心

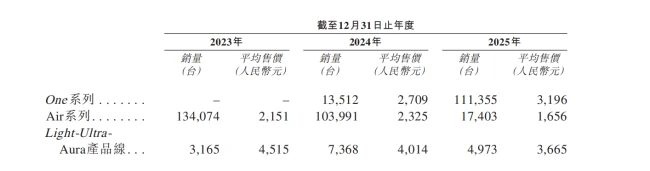

再看收入结构,XREAL 的主要钱袋子还是靠卖硬件。2023 年到 2025 年,AR 眼镜硬件产品销售占比均超过 7 成,金额从 3.03 亿元增长到 4.03 亿元。其中,定位大众消费市场的 Air 系列系列产品,绝对是功臣。

Air 系列不仅撑起了硬件业务的半壁江山,其销量和价格策略也反映出市场竞争的激烈程度:

- 2023 年销量 134074 台,均价 2151 元

- 2024 年销量 103991 台,均价 2325 元

- 2025 年销量 17403 台,均价降至 1656 元

虽然 2025 年销量数据有所波动,但价格的下调显示出公司正试图通过更具竞争力的价格来巩固大众市场份额。总的来说,XREAL 手握龙头地位和国际资本的支持,但如何在负债增加的情况下实现自我造血,将是接下来最大的考验。

全场景覆盖与佩戴体验

说到这款系列产品,它的用处可真不少,覆盖面相当广。不管是想体验沉浸式观影,还是连接主机玩游戏,甚至是移动办公,它都能胜任。最关键的是,佩戴体验非常接近普通眼镜,不会有那种厚重的负担感。兼容性方面也做得很到位,手机、PC 和游戏主机都能连,这点对于用户来说非常友好。

产品策略升级:从 Air 到 One 的跨越

依托之前 Air 系列打下的市场基础,公司在 2024 年进一步强化了性能和交互能力,推出了定位更高的 One 系列产品。这系列产品的定价稍微比 Air 系列高一些,但价值也更明显。咱们看下具体的数据表现,就能明白这次升级有多成功:

• 2024 年 One 系列平均售价约为 2709 元/台,2025 年预计提升至 3196 元/台

• 销量更是从 13512 台大幅增长至 111355 台

• 实现了真正的量价双升

盈利能力的显著提升

产品结构的优化升级,直接带动了 XREAL 盈利水平的上涨。根据招股书披露的数据,公司的 AR 眼镜销售毛利从 2023 年的 0.54 亿元增至 0.67 亿元。更值得关注的是,毛利率由 19.3% 提升至 21.8%,这说明公司不仅在卖更多产品,也在卖得更“值钱”。

超高端产品线的技术想象空间

除了主打的两大系列,公司还布局了 Light-Ultra-Aura 产品线,定位于超高端市场。这条产品线更具技术想象空间,每台设备都配备了前置摄像头和环境传感器,能够实现对周围环境的智能感知。在报告期内,这套高端组合的表现如下:

• 平均售价分别为 4515 元、4014 元和 3665 元

• 对应销量分别为 3165 台、7368 台和 4973 台

虽然价格有所波动,但这类高端产品的存在,本身就展示了公司在技术探索上的野心。

AR 行业的“黎明前夜”:爆发前的沉寂与蓄力

说到现在的 AR 眼镜,咱们得承认一个现实:核心用户群还是集中在游戏玩家等小众圈子里。虽然广大消费者对那种既能提供沉浸式影像娱乐、又便于便携佩戴的 AR 产品需求迫切,但想让 AR 行业像当年的智能手机那样实现爆发式增长,还得经历一段漫长的市场培育期。这不仅是产品的迭代,更是用户习惯和生态建设的过程。

硬件瓶颈与重金研发:不得不跨的坎

从硬件层面来看,现阶段市面上的 AR 眼镜产品,在续航能力、机身重量以及显示效果等核心维度上,离完美还差得远,仍有极大的迭代升级空间。这也意味着行业企业需要持续投入重金研发,才能突破物理极限。XREAL 在招股书中披露的数据就很能说明问题,研发支出占据了收入的半壁江山:

- 2023 年至 2025 年,公司研发支出分别约 2.16 亿元、2.04 亿元和 1.83 亿元

- 这些支出占总收入的比例分别高达 55.3%、51.8% 和 35.5%

虽然比例有所波动,但绝对值依然维持在高位,后续还将通过融资,重点投入到光学、芯片等核心技术环节。截至 2025 年底,公司拥有 481 项专利,其中发明专利超过 50%,这是硬科技实力的直接体现。

技术底座与团队:顶尖配置构建护城河

技术驱动是这家企业的核心标签。其核心技术包括自主研发的X-Prism 光学引擎、定制化端侧协处理器、进阶算法以及自主研发的操作系统等。再看团队配置,核心团队成员均来自浙江大学等顶尖高校,且多位核心成员曾在Magic Leap、Apple等全球顶尖科技企业中担任研发要职。

值得一提的是,团队平均年龄在 40 岁左右。在科技行业,这意味着他们既拥有深厚的技术积淀,又具备丰富的工程落地经验,正处于职业生涯的黄金时期。作为一家深耕 AR 赛道的技术驱动型高科技企业,XREAL 已走到了行业发展的黎明前夜。

携手谷歌:瞄准 2026 高端市场的关键布局

目前,谷歌已成为公司下一代产品的重要技术盟友。双方将在轻量化光学技术、AI 交互等核心领域联合研发,进一步强化公司在安卓系 AR 设备中的技术领先性。这种合作不仅是技术的互补,更是对 Android AR 生态的一次重要加持。

据招股书中披露,双方将联合开发下一代 AR 产品 Project Aura,聚焦产品在以下几个维度的融合:

- 极致的产品轻量化

- 影院级视觉体验

- 前沿 AI 技术的深度融合

该高端旗舰产品计划于 2026 年正式上市,有望成为公司打开高端市场、实现技术商业化的关键布局。这不仅仅是一款新产品的发布,更是 AR 行业从“玩具”走向“工具”的重要里程碑。