八马茶业闯关成功,港股上市近在咫尺

近日,资本市场传来一则重磅消息,港交所官网更新显示,八马茶业的港股 IPO 申请已顺利通过港交所聆讯。这意味着,这家知名的茶企距离正式挂牌交易已经只有一步之遥,即将在港股市场亮相。

通过聆讯意味着什么?

说白了,通过聆讯是上市过程中最关键的一道关卡。一旦跨过这道门槛,后续的发行及上市流程通常就会快很多。对于八马茶业而言,这不仅是融资渠道的打通,更是品牌影响力的一次质的飞跃。

茶业赛道的资本化难题

大家要明白,中国茶行业虽然市场规模巨大,但长期以来一直面临“有品类无品牌”的困境,资本化之路更是坎坷。此前多家茶企冲刺 IPO 均以失败告终。因此,八马茶业此次成功过会,对于整个中国茶行业都具有标杆性的意义。

未来面临的挑战与机遇

上市并不是终点,而是新的起点。接下来,八马茶业需要面对以下几个核心要点:

1. 资金运用效率:募集来的钱怎么花,能否真正赋能供应链和品牌建设。

2. 市场竞争加剧:如何在新式茶饮和传统茶企的夹击下保持增长。

3. 标准化难题:如何进一步提升产品的标准化程度,以满足资本市场对业绩稳定性的要求。

总的来说,八马茶业的这一步,走得更稳,才能看得更远。

十年磨一剑:八马茶业的资本闯关历程

纵观八马茶业的发展史,其上市之路可谓曲折蜿蜒。事实上,这家公司为了登陆资本市场,已经足足努力了十年之久,经历了一系列复杂的战略调整与抉择。

关键时间节点回顾

1. 2015 年 11 月,八马茶业正式在新三板挂牌,迈出资本化第一步。

2. 2018 年 4 月,公司主动从新三板退市,寻求新的突破方向。

3. 2021 年及 2022 年,两次提交深交所上市申请,均因各种原因主动撤回。

4. 2025 年 1 月,转向港交所递交申请,但因有效期问题招股书失效。

5. 2025 年 8 月至今,更新数据重新递交,并最终通过聆讯。

转战港股的战略意义

在经历了 A 股市场的多次尝试未果后,八马茶业果断选择转战港股上市。这一决策体现了管理层对资本路径的灵活调整。近日通过聆讯的消息,标志着长达十年的上市进程终于有了结果。

行业标杆:继澜沧古茶后的又一里程碑

此次成功过会,使八马茶业成为继澜沧古茶之后,又一家赴港上市的茶企。这不仅是对企业自身实力的认可,也为中国传统茶行业的资本化发展提供了新的范本。

八马茶业财务表现深度解析:增长放缓背后的信号

咱们先来看看八马茶业招股书里披露的这波核心数据。从整体趋势来看,这家公司在过去几年里确实保持了一种稳步向上的态势,但最新的半年度数据却给市场泼了一盆冷水,显示出增长动力可能正在减弱。

过去三年:营收与利润的双增长

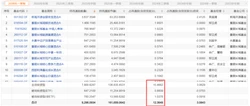

回顾 2022 年到 2024 年这三年,八马茶业的基本盘还是相当稳固的。营收数据逐年攀升,具体表现如下:

• 2022 年营业收入为18.18 亿元。

• 2023 年营收增至21.22 亿元,同比增长达到了16.8%。

• 2024 年营收进一步达到21.43 亿元,虽然增速放缓至1.0%,但依旧保持了正增长。

在利润方面,公司也交出了不错的成绩单。期内利润从 2022 年的 1.66 亿元,增长到 2023 年的 2.06 亿元,再到 2024 年的2.24 亿元。特别是 2023 年,利润增速一度高达24.0%,显示出较强的盈利能力。

最新半年度:营收利润双双下滑

然而,把目光转向今年上半年,情况发生了一些微妙且值得警惕的变化。原本持续增长的趋势出现了拐点,营收和利润双双下降,这需要投资者重点关注:

• 今年上半年收入为10.6 亿元,同比下滑了4.2%。

• 期内利润为1.2 亿元,同比下滑幅度更大,达到了17.8%。

这种营收与利润同步下滑的现象,通常意味着公司在市场拓展或成本控制上遇到了阶段性挑战,增长态势不再像前几年那样强劲。

毛利率微调:盈利空间承压

除了规模数据的变化,盈利质量的指标也出现了细微波动。数据显示,公司的毛利率由去年同期的55.5%下降至55.2%。虽然降幅不大,但下滑的趋势明确。

在茶香行业竞争日益激烈的背景下,毛利率的微降可能反映出促销力度加大或者成本端有所上升。结合营收利润的双降,这进一步印证了公司短期面临的业绩压力。

总结:增长瓶颈初现,需关注后续策略

总体来看,八马茶业在 2022 至 2024 年间完成了规模的积累,但2024 年营收增速已明显放缓至 1.0%,而今年上半年的负增长更是敲响了警钟。对于后续的发展,关键在于公司能否扭转下滑趋势,以及在毛利率承压的情况下,如何找到新的利润增长点。

门店扩张背后的市场逻辑

咱们先来看看八马茶业这几年的扩张势头,说实话,挺猛的。虽然整体消费市场可能有波动,但门店数量却在不断扩张。数据显示,从 2022 年初到今年上半年,线下门店直接从 2613 家蹦到了 3585 家。

这里有个细节值得关注,其中加盟门店数量增加至 3341 家,这说明什么?说明它的扩张主要靠的是加盟模式借力打力,轻资产运营的特征很明显。

市场表现方面,在中国高端茶叶的市场份额由 2020 年的 1.1% 上涨至 2024 年的 1.7%。别看百分比变化不大,在高端茶叶这种分散市场里,这一步跨越其实挺不容易的,意味着品牌心智正在逐步建立。

浓厚的家族色彩与治理结构

再聊聊大家容易忽视的一个点,就是八马茶业家族色彩浓厚。招股书里把关系网扒得清清楚楚,王文彬、王文礼这几位构成了一致行动集团,合计持有公司 55.9% 的投票权。这意味着什么?意味着家族对公司的掌控力非常强,决策链条短,但也带来了治理结构单一的风险。

咱们理顺一下这层核心关系网,主要是由以下几类亲属构成:

• 王文彬、王文礼、王文超及王小萍,这四位是亲兄妹关系。

• 陈雅静是王文彬的妻子,吴小宁是王文礼的妻子。

这还没完,管理层里也是“自家人的天下”,关键岗位均由亲属把持:

• 公司总经理吴清标,是王文彬的表兄弟。

• 联席总经理王焜恒,更是王文彬的亲儿子。

这种架构的好处是决策效率高,凝聚力强,但有时候也会让人担心治理结构是否足够多元化,毕竟现代企业制度更讲究权责分明。

说到茶行业的大事,八马茶业到底啥时候能正式上市,这事儿可以说是牵动了无数人的心。

大家最关心的核心问题

市场各方都在盯着,这家茶业巨头究竟什么时候能敲开资本市场的大门。这不仅仅是一家企业的事儿,更是中国茶行业能不能真正走向资本化的重要风向标。

具体来说,咱们得重点关注这么几个方面:

1. 监管层那边审核进度咋样了

2. 企业自身的财务合规性过不过硬

3. 整个市场环境的波动会有啥影响

媒体会一直盯着不放

面对这个还没揭开的谜底,运营商财经网已经放话了,会持续跟进。我们会密切关注八马茶业的最新动态,保证在第一时间给大家带来最准确、最及时的挂牌上市信息。