节后首日遇冷:传媒板块全线回调

10 月 9 日,随着国庆和中秋长假的正式落幕,A 股市场迎来了节后的第一个交易日。然而,让人没想到的是,文化传媒板块的表现并不理想。根据 WIND 数据显示,当天收盘时,文化传媒指数直接下跌了 1.52%。板块里不少个股跌幅显著,像果麦文化、博纳影业、横店影视和中国电影这四家公司,直接走到了跌停板。此外,华策影视跌幅达到 13.56%,光线传媒也跌了 10.53%。

股价波动背后的逻辑:国庆档影片表现不佳

仔细分析这些跌幅比较大的个股,你会发现它们都有一个共同点:深度参与了今年国庆档上映影片的制作和出品。可以说,股市的反应直接映射了电影市场的表现。对于今年国庆档的情况,电影市场分析师“连城易脆”给出了很犀利的评价。他指出,今年国庆档没有一部电影能够实现真正的“破圈传播”。具体来说,《志愿军:浴血和平》让观众产生了审美疲劳;《刺杀小说家 2》因为剧情太过“抽象”,导致口碑崩塌;而《浪浪人生》虽然定位是喜剧,却存在“形散神更散”的问题。分析师认为,如今的电影消费已经变了,从单纯的娱乐消费转化为了文化事件消费,没有话题度就很难成功。

数据复盘:票房下滑明显,票价五年新低

从具体的数据来看,2025 年国庆档的表现确实没能交出一份令人满意的答卷。根据灯塔研究院的数据,我们可以梳理出以下几个关键点:

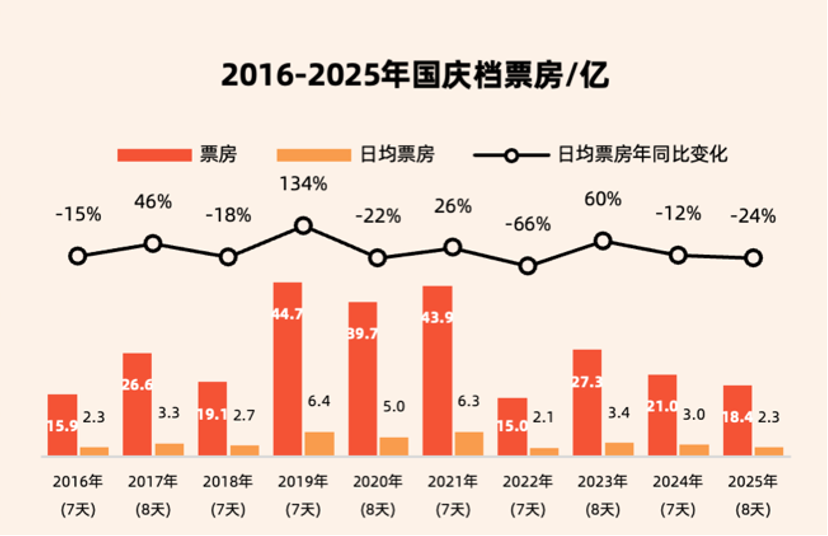

第一,总票房收官 18.35 亿,日均票房仅为 2.3 亿元。

第二,平均票价降至 36.64 元,这是近五年来首次跌破 40 元大关。

第三,历史对比下滑显著,近十年数据中,今年仅高于 2016 年的 15.9 亿元和 2022 年的 15 亿元,与 2019 年高峰期的 44.7 亿元相比,差距非常明显。

未来展望:全年票房有望冲击 500 亿

虽然国庆档的表现不尽如人意,但电影市场并非没有积极信号。灯塔专业版数据分析师陈晋表示,在国庆档的助推下,2025 年中国电影全年总票房已正式超越 2024 年全年,这标志着市场正在进一步复苏。对于接下来的第四季度,市场信心依然充足。多部大片即将上映,包括爆款经典 IP 续作《疯狂动物城 2》和《阿凡达:火与烬》等,再加上越来越受欢迎的跨年档,今年全年总票房有望冲击 500 亿。

产业价值延伸:不止于票房

最后需要强调的是,电影产业的价值已不再局限于票房本身。其在文旅、IP 衍生等领域的经济效益正被进一步放大,成为推动相关产业发展的新动力。尽管短期波动存在,但长期来看,优质内容带来的连锁反应依然是行业增长的核心引擎。

国庆档票房遇冷背后的影视股震荡与观众变迁

10 月 9 日,几家主流影视公司的股价出现了明显领跌,这背后的原因大多与它们参与的今年国庆档影片表现密切相关。梳理一下出品阵容可以看出,核心影视公司几乎全线押注了今年的国庆档:

- 中国电影与博纳影业共同出品了《志愿军:浴血和平》;

- 华策影视与中国电影等联手打造了《刺杀小说家 2》;

- 万达电影、横店影视与中国电影均在《浪浪人生》的出品名单中;

- 光线传媒参与了《三国的星空第一部》;

- while 中国电影与横店影视也分别出现在了《毕正明的证明》和《震耳欲聋》的出品方名单里。

头部影片缺失,档期集中度创近年新低

今年国庆档的一个显著特征是缺少能够扛起大盘的强势头部影片。数据显示,国庆档票房排名前三的影片合计贡献率仅为 60%,这是自 2016 年以来的最低水平。其中,档期冠军的票房贡献率更是只有 25%,显示出市场缺乏绝对的领头羊。

具体到影片表现,冠军《志愿军:浴血和平》档期票房收于 4.5 亿,而老片《731》则以 3.45 亿的成绩位列亚军,《刺杀小说家 2》排名第三。从动态走势来看:

- 《志愿军:浴血和平》持续领跑,基本盘稳固;

- 档期第 2 天,《731》单日票房反超《刺杀小说家 2》,排名升至第二;

- 《浪浪人生》走势平稳,连续两天实现票房逆跌;

- 《毕正明的证明》更是连续 5 日票房逆跌,展现出不错的长尾效应。

观众画像分析:家庭观影为主,IP 粘性虽强但口碑存疑

陈晋分析指出,《志愿军:浴血和平》的良好表现不仅得益于其稳固的观众基本盘,也为整体票房走势提供了重要支撑。观众画像显示,该片男女观众分布均衡,40 岁以上多人结伴观影的比例尤为突出,成为多数家庭观众的首选。相关数据也印证了“志愿军”IP 具有较强的粘性:

- 24% 的观影人群看过《志愿军:存亡之战》;

- 15% 的观众看过《志愿军:雄兵出击》;

- 该片的购票转化率远高于同期新片,受众群体相对稳定。

然而,影片并非完美。部分观众反馈未能满足对战争大场面的类型需求,甚至有“憋屈的观感体验”,这种口碑上的争议在一定程度上阻碍了影片更广泛的传播。

大盘不及预期,观影人群“大龄化”趋势引发深思

中金研究指出,今年国庆档前 7 天票房为 17.3 亿元,较 2024 年同期下降 17.8%,低于市场预期。公司判断,长假期集中出游分流以及头部影片欠缺,是导致档期票房不及预期的主要原因。

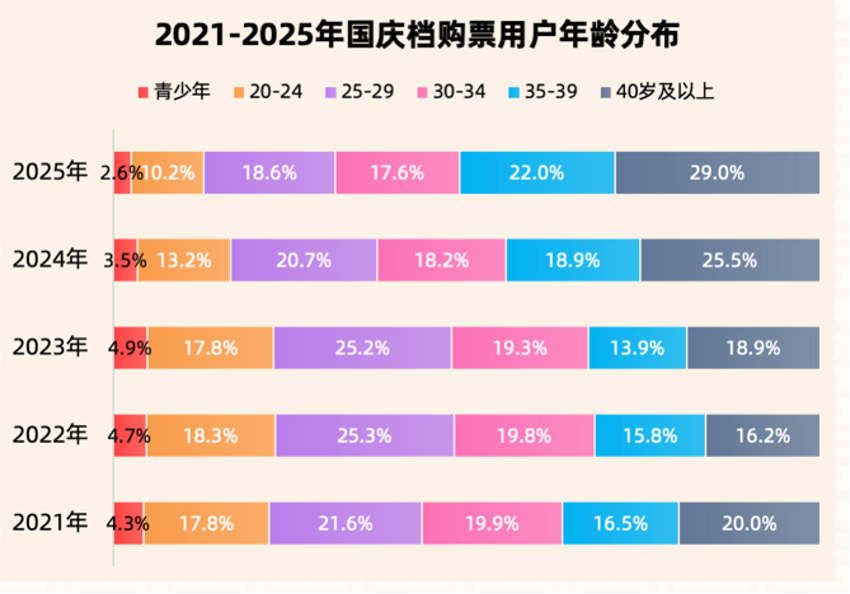

比票房数据更值得行业警惕的,是观影人群结构的变化。灯塔研究院数据显示,国庆档购票用户群体出现了明显的“大龄化”趋势:

- 35 岁以上购票用户占比持续增长,在今年国庆档首次超过五成;

- 与之形成鲜明对比的是,青少年群体购票占比大幅下跌至 2.6%。

这一数据变化给行业敲响了警钟:如何提升青少年群体的观影意愿,已成为未来电影市场需要深度思考的关键问题。

年轻人没消失,只是换了个地方“打卡”

最近大家都在讨论一个问题:年轻群体究竟去哪里了?其实,答案或许就藏在火热的文旅市场里。咱们来看看数据,据飞猪 platform 显示,在国庆和中秋假期期间,95 后游客的预订人次占比最高,达到了近四分之一。这说明年轻人并没有停止消费,而是转向了更具体验感的领域。

年轻消费群体的动向直接带动了体验项目的热销。在国内目的地,民俗体验、旅拍等订单量同比增长了 78%;而在出境目的地,像跳伞、海钓这样的高体验性项目,订单量也同增了 30%。更重要的是,传统的景点打卡正在被城市探索、夜游等体验式玩法所取代。携程数据显示,“夜游”搜索热度环比增幅超过 200%,南京博物院等场馆的夜间热度同比更是涨了超过 5 倍。

电影产业的突围:从“票房经济”到“多元生态”

值得注意的是,在电影市场面临年轻群体分流的挑战下,产业自身也在积极寻求转型。其中,“电影 + 文旅”的融合发展模式正成为新的增长点,为行业注入了新活力。今年以来,电影产业正从单一的票房经济向多元消费生态转型,“为一部电影奔赴一座城”已成为文旅新趋势。

国家电影局等部门相继启动了“跟着电影品美食”、“跟着电影去旅游”以及“中国电影消费年”等活动,旨在发挥电影对提振消费的积极作用。事实上,影视早已成为拉动经济增长的重要引擎。从《我的阿勒泰》到《繁花》,再到《狂飙》、《去有风的地方》和《长安三万里》,这些作品的影响力早已超越了银幕。

真实案例:影视“带货”能力的直观展现

据《每日经济新闻》发布的《强影之路 2024》,从早期的《周渔的火车》、《疯狂的石头》,到后来的《从你的全世界路过》、《前任》系列,这些热门电影让重庆成为了网红城市。这也带动城市旅游,让重庆连续多年在国庆节的人口旅游人数超过当地常住人口三分之一。

国家广电智库的数据更是直观展现了电影的“带货”能力,以下几个案例尤为突出:

- 江门:受《狂飙》影响,2023 年“五一”期间日均接待游客超 38 万人次,日均旅游综合收入超 2.1 亿元。

- 新疆阿勒泰:《我的阿勒泰》播出以来,布尔津县、哈巴河县等地接待游客 267.87 万人次,同比增长 80.65%,实现旅游收入 22.14 亿元,同比增长 93.19%。

- 多地联动:今年国庆档的《毕正明的证明》和《刺杀小说家 2》将取景地选在重庆。假期期间,北京、安徽、四川等地也推出了多条电影主题旅游线路。

据央视新闻报道,国庆档新片如《志愿军:浴血和平》、《震耳欲聋》等电影的拍摄地、取景地和故事发生地,带火了福建、江西、河南等地与影片有关的景区景点。青岛东方影都、横店影视城等电影拍摄制作基地也变成了热门打卡地,国庆档新片大片带来的“流量”,成功转化为景区景点的经济增量。

未来趋势:打破“一条腿走路”的依赖

电影产业的转型探索并非仅局限于文旅融合。长期以来,中国电影行业的主要收入高度依赖票房,这种单一的收入结构如同“一条腿走路”,既缺乏稳定性,也极大限制行业的发展空间。随着市场环境的变化和观众需求的多元化,电影公司需要打破这种依赖,寻找新的增长点。

值得注意的是,以 00 后为代表的新生代观众正逐渐成为电影市场的主力军。这批年轻人有着与上一代人截然不同的消费观念和习惯,他们不仅关注影片内容本身,更注重围绕影片展开的多元化体验。2025 年暑期档的多部影片,已经展现出这种转型的可能性:

- 场景开放:例如《南京照相馆》在影片上映期间开放拍摄地,并保留核心场景进行“影旅融合”开发。

- IP 衍生:动画电影《浪浪山小妖怪》和《罗小黑战记 2》则同步开启 IP 衍生品的主题联动,通过丰富的周边产品延伸 IP 价值。

总的来说,电影与文旅的深度融合,不仅是行业的自救,更是顺应年轻消费趋势的必然选择。通过打造多元化的消费生态,电影产业有望在未来释放出更大的经济潜力。

电影行业正在经历一场深刻的主动转型,这并非偶然现象,而是各方势力共同推动的结果。以西影电影艺术体验中心为代表的尝试,正是这一趋势的缩影。

一、IP 运营成为业绩新引擎

以光线传媒为例,公司在 2025 年半年报中明确指出,IP 运营业务正在成为公司业绩的新亮点和持续增长点。数据不会撒谎,今年上半年,公司电影及相关衍生业务的毛利率高达80.03%,较上年同期增长了32.67 个百分点。这说明什么?说明卖周边比单纯卖票更赚钱。

具体来说,光线传媒的衍生品业务主要围绕“哪吒”这一超级 IP 展开,覆盖超过30 个品类、500 多个产品。不仅如此,光线传媒的游戏和主题乐园也被正式提上日程。据半年报显示,公司已与合作方组建游戏公司,团队规模超过50 人,第一款3A 游戏已在制作过程中。这意味着电影公司正在向泛娱乐生态巨头迈进。

二、影城消费瞄准年轻胃口的“钱袋子”

除了内容方,放映端也在变。金逸影视将目光牢牢瞄准了年轻受众。2025 年半年报显示,公司根据季节与流行元素,自研开发现制柠檬茶、气泡水等网红特调饮品,相关销售额同比增长约48%。

更重要的是,在传统零食饮料基础上,影城新增了轻食产品,进一步完善产品线。数据显示,轻食销售额同比增幅更是高达 178%。这说明观众走进电影院,不再只是为了看电影,更是为了体验一种生活方式。

三、优质内容仍是市场复苏的关键

尽管商业模式在创新,但中金研究认为,优质内容供给仍是提振观影需求的关键要素。展望后续,根据猫眼专业版,已定档影片阵容如下:

国产影片包括《即兴谋杀》(10 月 31 日)、《无名之辈:意义非凡》(12 月 31 日)、《匿杀》(12 月 31 日)等;进口影片包括《创:战神》(10 月 17 日)、《疯狂动物城 2》(11 月 26 日)等,确认引进《阿凡达:火与烬》。

中金研究建议,持续关注后续上映影片票房表现,尤其是年末重点进口影片弹性。毕竟,好故事才是硬道理。

四、市场波动与长期价值并存

短期来看,市场仍有波动。10 月 9 日,A 股文化传媒板块下跌,板块内多只个股跌幅明显,有分析师称今年国庆档无“破圈传播”影片。但同时,灯塔专业版数据显示,国庆档助推今年总票房超 2024 年全年,这也标志着电影市场的进一步复苏。

归根结底,“电影 + 文旅”的融合发展模式表明,电影产业的价值已不再局限于票房本身,其在文旅、IP 衍生等领域的经济效益正被进一步放大。这才是行业转型的终极目标。