大亚圣象 2025 财报解读:净利暴跌九成,七年之痒何时休?

3 月 30 日,被称为“地板大王”的大亚圣象(000910)抛出了一份让人唏嘘的 2025 年年度报告。这份财报的数据可谓相当扎心,净利润直接暴跌了 90.41%,只剩下了 1333.7 万元。更让人担忧的是,这已经不是第一次下滑了,而是连续第 7 年净利润下降,创下了七年来的新低。

营收与利润的双重打击

咱们先看大数。2025 年,大亚圣象实现营业收入约 45.75 亿元,同比下降了 14.49%。而归属于上市公司股东的净利润更是只剩下了 1333.7 万元,同比大幅下降 90.41%。回顾过去几年,从 2019 年到 2025 年,公司的归母净利润就像坐滑梯一样,分别下滑了 0.72%、13.07%、4.86%、29.38%、20.84%、58.22%,直到今年的 90.41%。这种连降七年的趋势,反映出公司主营业务面临着严峻的挑战。

主业萎缩,木门成唯一亮点

分业务来看,情况也不太乐观。装饰材料业作为大本营,营业收入约 45.21 亿元,同比减少 14.96%。具体到产品层面,数据分化很明显:

1. 中高密度板营业收入约 11.23 亿元,同比减少 18.26%。

2. 木地板营业收入约 27.51 亿元,同比减少 16.11%。

3. 唯独木门及衣帽间业务逆势上涨,营业收入较上年同比增加了 96.63%。

可以看出,传统的地板和板材业务正在大幅缩水,木门业务虽然增长迅猛,但体量尚不足以完全抵消主业的下滑。

费用管控失衡,研发投入缩减

在费用方面,公司的账本也有些值得玩味的地方。2025 年销售费用约 4.72 亿元,减少了 7.87%;财务费用为负值,减少了 18.40%。但是,管理费用却增加了 10.75%,达到了 6.12 亿元。更需要注意的是研发费用,约为 7256 万元,同比减少 29.08%。公司解释称主要是因为销售下滑导致研发投入减少。在市场寒冬期缩减研发,可能会影响未来的核心竞争力。

子公司亏损,整体承压

此外,财报还透露了一个不利信号:报告期内有 4 家子公司陷入了亏损。子公司作为集团业务的触角,大面积亏损说明局部市场的经营状况恶化,这也进一步拖累了整体业绩的表现。

总的来说,大亚圣象这份 2025 年财报揭示了公司正处于一个非常艰难的转型期。净利润七连降、主业营收下滑、研发缩减以及子公司亏损,这些都是需要管理层高度重视的风险点。如何在守住传统地板优势的同时,打好木门这张新牌,并控制管理成本,将是公司能否走出困境的关键。

业绩承压与高管高薪并存:大亚圣象财务深度解析

近期,公司发布的财务数据揭示了其当前面临的经营挑战与内部薪酬结构的显著反差。从整体业绩来看,核心子公司的表现并不乐观,尤其是圣象集团有限公司,其净利润出现了大幅下滑。

核心子公司业绩大幅下滑,减值压力凸显

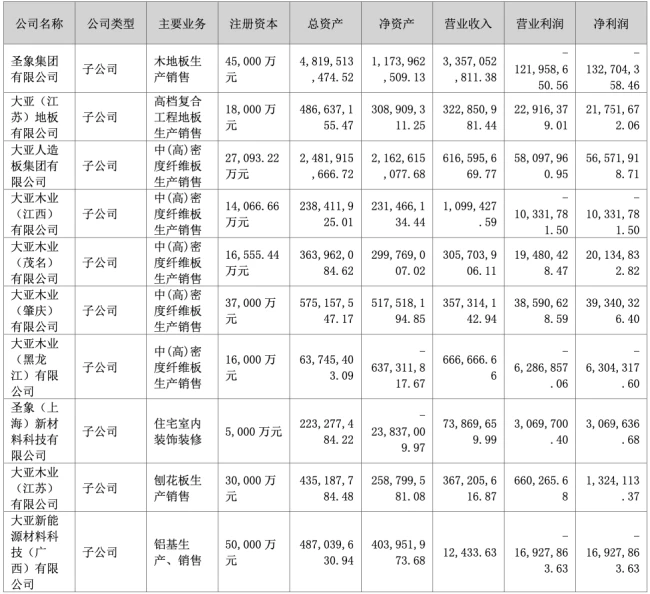

首先值得关注的是公司全资子公司圣象集团有限公司的财务状况。报告期内,该公司实现净利润为-13,270.44 万元,与上年同期的 -1,434.40 万元相比,降幅高达825.16%。造成这一巨额亏损的主要原因在于销售收入的减少以及减值准备计提的增加。这表明核心品牌在市场端遇到了阻力,同时资产质量的评估也趋于谨慎。

另一家全资子公司大亚木业 (江西) 有限公司的情况稍有好转,但仍处于亏损状态。其实现净利润为-1,033.18 万元,比上年同期的 -1,657.18 万元减亏37.65%。需要注意的是,这种亏损收窄并非源于业务扩张,而是因为该公司已停产,费用支出相应减少所致。停产状态下的成本管控虽然改善了账面数据,但长期来看缺乏造血能力。

经营活动现金流告急,资金流入大幅缩减

除了利润表的表现,现金流量表同样发出了预警信号。报告期内,公司经营活动产生的现金流量净额为-34,547,620.04 元,同比大幅减少104.70%。这一数据的恶化主要是因为经营活动现金流入小计的减少幅度大于经营活动现金流出小计的减少幅度。简单来说,就是收进来的钱变少了,而支出的钱虽然也在控,但没能抵消收入下滑带来的影响,导致资金链承压。

主营业务结构:地板与人造板双轮驱动

尽管财务数据面临挑战,公司的基本盘依然清晰。公司主要从事地板和人造板的生产销售业务,具体产品布局如下:

- 地板业务:核心品牌为“圣象”,产品涵盖强化木地板、三层实木地板、多层实木地板以及 PVC 地板等。

- 人造板业务:核心品牌为“大亚”,主要产品为中高密度纤维板和刨花板。这些板材不仅用于地板基材,还广泛应用于家具板、橱柜板、门板、装修板、包装板及电子线路板等领域,甚至涉足音响制作和列车内装饰等行业。

高管薪酬远超同行,董事长年薪居首

在业绩承压的背景下,公司管理层的薪酬水平却显得格外引人注目。2025 年,公司管理层报酬总额为387.14 万元。其中,董事长、总裁陈建军的薪酬高达236.96 万元,副总裁、财务总监陈钢薪酬为 74.13 万元,董秘许金龙薪酬为 48.69 万元。

将这一数据置于同行业上市公司中对比,差异更为明显:

- 兔宝宝董事长丁鸿敏 2025 年薪酬为 199.17 万元。

- 丰林集团董事长 SAMUEL NIAN LIU 2025 年薪酬为 205.64 万元。

- 新天地董事长谢建中 2025 年薪酬为 59.99 万元。

通过对比多家上市公司数据可以得出一个明确结论:大亚圣象董事长 2025 年薪酬在同行业中最高。在公司净利润大幅下滑、现金流紧张的情况下,高管薪酬尤其是董事长薪酬却维持在行业顶尖水平,这种业绩与薪酬的背离值得投资者深入思考。