重磅时刻:鸣鸣很忙发布上市后首份业绩公告

3 月 31 日盘后,零食圈出了个大新闻。量贩零食业态的龙头老大——湖南鸣鸣很忙商业连锁股份有限公司,也就是咱们常说的“鸣鸣很忙”,正式发布了 2025 年的业绩公告。这可不是普通的财报,这是他们成功上市以来交出的第一份答卷,市场关注度直接拉满。

核心看点:这份报告意味着什么?

对于投资者和行业观察者来说,这份报告的意义非同寻常,主要体现在以下几个维度:

第一,它是赛道风向标。 作为行业龙头,鸣鸣很忙的业绩表现直接反映了量贩零食赛道的冷暖。

第二,它是资本试金石。 上市后的首份财报,是资本市场对其商业模式可持续性的一次严格检验。

第三,它是竞争发令枪。 这份数据会直接影响投资人信心,也会让竞争对手紧盯不放,看看龙头到底是怎么玩的。

未来展望:数据背后的战略信号

虽然具体的数字需要细细研读,但这份公告本身释放了一个明确信号:鸣鸣很忙正在迈向更加透明化、规范化的发展阶段。接下来的市场反应,以及公司后续的战略部署,都将基于这份业绩报告展开。对于想要了解消费趋势的朋友来说,这绝对是一份值得深挖的材料。

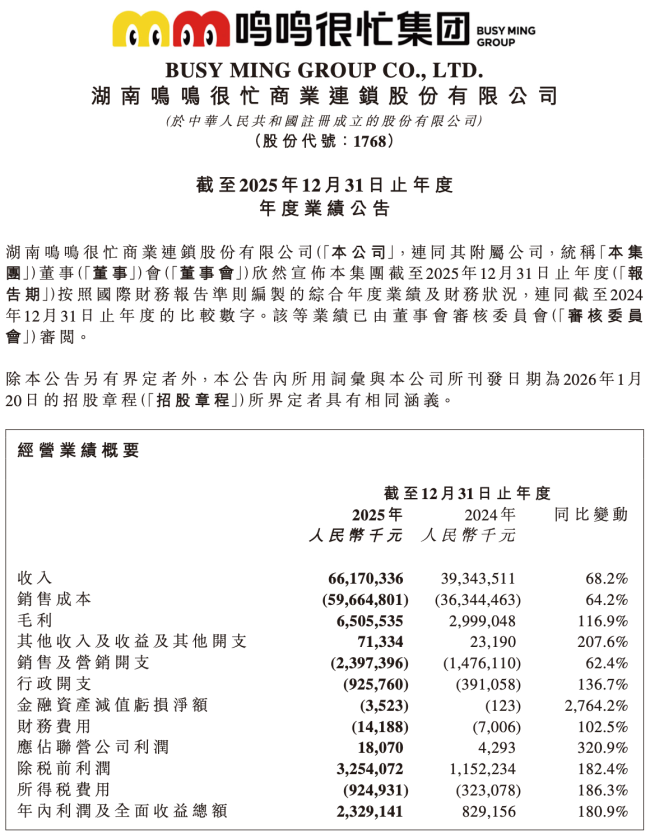

※ 营收净利双爆发,成绩单相当亮眼

咱们先来看看鸣鸣很忙这份财报的核心数据,可以说是相当 impressive。在报告期内,他们直接拿下了约 661.7 亿元的营业收入,同比增长高达68.2%。更厉害的是利润端,净利润约23.29 亿元,同比增长180.9%;要是看经调整净利润,更是达到了26.92 亿元,增幅接近195%。这增长速度,在休闲零食零售行业里绝对是第一梯队的表现。

※ 五大驱动力,解码增长背后的逻辑

面对这份可喜的成绩单,鸣鸣很忙自己总结了五个关键原因,咱们可以简单拆解一下:

- 中国消费者的模式和习惯正在不断变化,利好休闲零食赛道。

- 行业本身在持续增长,同时线上线下竞争格局也在动态调整。

- 政府出台的政策、举措及激励措施,为行业提供了支持。

- 门店数量不断增加,集团门店网络规模持续扩展。

- 供应链管理高效,且集团提升运营效率的能力显著增强。

※ 收入结构优化,毛利率显著提升

在超过 600 亿的营收大盘子里,结构变化很有意思。

商品销售收入是绝对的主力,从 2024 年的 391.51 亿元一路飙升至 2025 年的656.64 亿元,增幅67.7%,这主要得益于门店网络的疯狂扩张。

其他收入也没闲着,由 2024 年的 1.93 亿元增加了163.12%,达到 5.07 亿元,主要是因为服务费用变多了。

更值得关注的是毛利率的提升。整体毛利率从 2024 年度的 7.6% 上升至 2025 年度的9.8%。这背后的逻辑很清晰:商品销售毛利从 28.68 亿元大幅增加至61.12 亿元,商品销售的毛利率也由 7.3% 上升至9.3%。说白了,就是业务规模扩大了,成本管控能力加强了,规模经济效应开始显现。

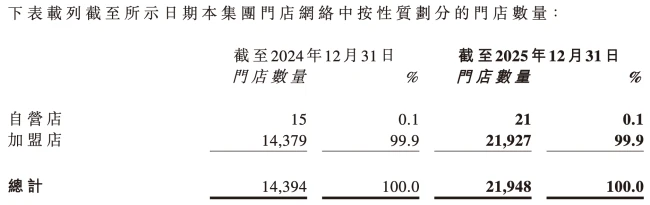

※ 门店狂奔至近 2.2 万家,GMV 同步大涨

财报里还有一个关键数据值得注意,那就是门店数量。截至目前,鸣鸣很忙的门店网络已经扩张到了21948 家。

门店多了,卖货自然更多。财报显示,门店网络中门店的 GMV 总额从 2024 年度的 555.31 亿元提升至 2025 年度的935.69 亿元,同比增长68.5%。在 GMV 大幅增长的背后,核心驱动力依然是门店数量的高速扩张。这说明他们的开店策略还在有效期内,单店模型和整体网络效应都在正向循环。

巨头狂奔:鸣鸣很忙的 2025 年成绩单

咱们先来看看鸣鸣很忙这份沉甸甸的财报数据,可以说是相当炸裂。从 2024 年末到 2025 年末,短短一年时间,门店数量直接从 14394 家飙升到了 21948 家。这中间新开了 7813 家店,关掉的只有 265 家,关店率控制在 1.5% 左右,净增门店达到了 7554 家。这个增长势头有多猛?这么说吧,它一年新增加的店数,已经超过了量贩零食行业里第二梯队单一品牌的门店总数。这说明什么?说明行业集中度正在快速提升,头部效应越来越明显。

再看加盟商这边,截至 2025 年底,鸣鸣很忙跟 10327 家加盟商签了合同。算笔账就知道,平均每个加盟商手里握着超过 2 家店。多店加盟比例的提高,意味着品牌和加盟商之间的绑定关系更稳固了,大家是一条绳上的蚂蚱,利益协同性更强。

下沉市场:真正的增量所在

门店开到哪里去了?这才是关键。截至 2025 年 12 月 31 日,鸣鸣很忙的版图已经覆盖了中国 30 个省份,所有城市等级全覆盖。其中,一线及新一线城市有 4178 家,二线城市 3394 家,而三线及以下城市高达 14376 家。

值得一提的是,约有 60.0% 的门店位于县城及乡镇,覆盖了中国约 75.0% 的县城。未来量贩零食业态的增量在哪?肯定还是在下沉市场。对于既有规模又有品牌的鸣鸣很忙来说,这片广阔的土地仍然是持续扩张的黄金机会。官方也表示,后续会继续在人流量大、易见易达的街边位置布局,特别是巩固对县城及乡镇的覆盖优势,利用广泛且纵深的门店网络,释放规模效应与网络效率。

供应链与产品:护城河是怎么挖深的

店开得多,货得跟得上。鸣鸣很忙在售产品涵盖烘焙、坚果、膨化、熟食、饮料等各大品类,要求每家门店最少保持 1800 个 SKU。为了满足不同消费者的口味,他们坚持初选、试吃、试卖、推广的标准化选品机制,每月平均上新数百款产品。

怎么保证性价比?直接找厂商合作。截至 2025 年底,鸣鸣很忙与超过 2500 家厂商建立了合作,配备了一支 281 人的选品团队。通过直接向厂商采购,直接面向终端消费者销售,减少中间环节,实现规模经济。同时,他们还在口味、包装及规格方面开展定制开发,配合小包装和散装称重,降低尝新门槛。

物流也是硬实力。他们的仓储配送网络包括 56 个仓库,总面积约 123.2 万平方米,让门店供应一般能够实现 24 小时内配送。此外,还有 391 人的食品安全及质量控制部门,以及 432 人的数字化团队,确保从采购到销售的全流程安全高效。

行业 4.0 时代:从价格战到价值战

量贩零食行业的发展,本质是“资本、模式与市场需求共振”的结果。随着“双寡头”格局形成,整个业态迎来了 4.0 时代。行业的竞争已经从简单的“价格战”转向了“价值战”。在新阶段,开店补贴逐步退出,各大品牌都将重心转向提升供应链效率、发展自有品牌、探索新业态。

数据不会说谎。过去 5 年,量贩零食渠道是增长最快的细分领域之一,年均复合增速高达 77.9%。2019 年该渠道 GMV 仅 73 亿元,到 2024 年激增至 1297 亿元。预计到 2029 年,这一数字将增长至 6137 亿元。另有报告显示,23% 的消费者表示将更频繁去往折扣店购物。从 2025 年前三季度的销售额同比增速来看,增长最快的分别是折扣店、零食集合店和仓储会员店渠道。

隐忧与挑战:单店营收下滑的警钟

虽然行业前景广阔,但challenge依然存在。随着门店密度的增加,平均单店的贡献额度必然会受到稀释。以鸣鸣很忙为例,其 2025 年的单店年营收贡献额度约 361.4 万元/家,同比下降了 3.2%。

虽然有门店高速扩张的客观因素,但在激烈的市场竞争面前,很难保证所有门店的收入都能增长甚至稳定。这对于以加盟商为主导的业态来说,是个必须直面的问题。如何不断增加加盟商的收入?保障门店的存活率和自我“造血”能力?这是包括鸣鸣很忙在内的所有量贩零食品牌 need to solve 的永恒课题。

说白了,未来的竞争不仅仅是看谁开得店多,更要看谁能让加盟商赚到钱。除了通过供应链提高效率之外,数字化管理、品牌影响力的提升,以及如何应对单店营收下滑的压力,将是决定谁能笑到最后的关键。