2026 年一季度 A 股市场的“头号明星”

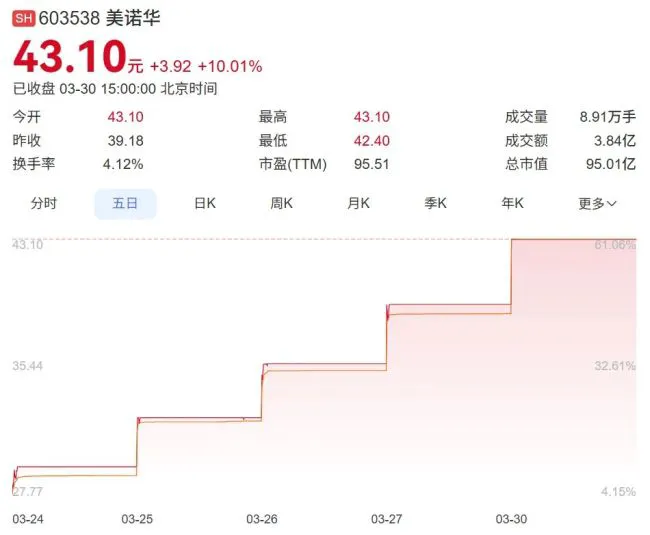

要说 2026 年第一季度 A 股市场最吸睛的一幕是什么,那非美诺华莫属。就在 3 月 30 日开盘后,这只股票再次牢牢封死涨停板,可以说是风头无两,成为了全场关注的焦点。

短期内爆发力惊人

咱们来看看这组数据,真的是相当震撼。在短短 7 个交易日之内,美诺华居然斩获了第 6 个涨停板。要知道,自 3 月 20 日以来,其股价累计涨幅已经超过了 70%。这种走势,在市场上绝对是属于强者恒强的典型代表,资金追捧的意愿非常强烈。

资金流向与市场信号

这背后反映出来的信号值得大家深思,主要有以下几点值得注意:

第一,资金集中度极高。能够连续涨停,说明主力资金介入程度非常深,市场共识性强,这不是散户行情能走出来的形态。

第二,情绪溢价明显。一季度往往是政策预期密集期,这样的涨幅通常伴随着行业利好或公司基本面的重大變化,市场愿意给高估值。

投资者该如何应对

面对如此剧烈的波动,咱们普通投资者稳住心态很重要。虽然涨幅诱人,但连续涨停后的获利回吐压力也不容小觑。这不仅是情绪的博弈,更是对持股定力的考验。在这一轮行情中,看懂资金逻辑比盲目追高更为关键,千万别成了最后的接盘侠。

美诺华股价激增背后的逻辑:价值兑现还是概念狂欢?

截止 2026 年 3 月 30 日收盘,美诺华近五日的股价走势可谓引人注目。这家曾经以原料药闻名的企业,近两年凭借一款口服益生菌减重胶囊,迅速成为了资本眼中的“减肥界”潜力股。3 月 19 日,随着该产品人体试食临床试验数据的公布,不仅美诺华自身受益,万邦德、联环药业、双鹭药业等关联药企纷纷涨停,圣诺生物、通化东宝等减肥药概念股更是全线飘红。

千亿级减重赛道正在上演新一轮资本的集体狂欢,但狂欢背后,一个根本性的疑问始终挥之不去:这究竟是华丽的价值兑现,还是纯粹的概念炒作?当潮水退去,美诺华的底色究竟是什么?

美诺华的“二次创业”:JH389 能否撑起期待?

美诺华此番暴涨,最直接的导火索是一款名为JH389 的口服减重胶囊。该药基于一种以益生菌为载体的口服多肽递送系统开发而成,其核心看点非常明确:

• 一是口服胶囊形式,极大地提高了患者依从性;

• 二是益生菌递送技术,使其更像是一款“功能性膳食补充剂”,遵循消费品逻辑而非严格药品逻辑。

在减重药赛道中,患者依从性是核心竞争要素。目前,诺和诺德凭借司美格鲁肽口服剂型独占了口服 GLP-1 药物市场,但这片阵地早已引来礼来、罗氏及国内一众创新药企的虎视眈眈。美诺华选择以益生菌为载体,走上了一条截然不同的路径。

3 月 19 日公布的临床数据显示,服用益生菌胶囊 8 周后,受试者体重水平显著降低,体脂明显减少,且未产生不良影响。市场似乎看到了这样一个故事:在司美格鲁肽、替尔泊肽等“减肥神药”因价格战和安全风险陷入焦灼之时,一款号称“温和减重、无不良反应”的口服益生菌产品,恰好切入了庞大的消费级减重市场。

然而,华丽叙事的另一面,JH389 究竟能否撑得起市场的期待?据悉,这项为期 8 周的临床研究共入组 28 例,未设安慰剂对照、未控制饮食与运动因素,采用开放标签设计。这样的数据规模和设计严谨性,在专业视角下仍需谨慎看待。

妖股热闹背后:扎实的业务底色与“三次跨越”

尽管资本市场赋予了美诺华光怪陆离的外衣,但抛开股价波动,美诺华确实拥有扎实的业务底色。公司最初以“原料药代工”(CMO)起家,走的是“深耕规范市场”的路线,早在多年前就将目光投向欧美高端市场,被誉为宁波“药神”。

此后,美诺华的发展版图中出现了清晰的“三次跨越”:

• 第一次跨越:深耕特色原料药,推进“医药中间体、原料药、制剂”一体化;

• 第二次跨越:依托原料药竞争优势和客户网络,持续布局 CDMO 业务;

• 第三次跨越:向创新药领域拓展,包括减肥药、防脱发单品米诺地尔、长寿药 NMN 等。

据公司 2024 年财报显示,“中间体及原料药”板块全年实现收入 7.93 亿元,占比 57.9%;制剂业务收入 4.05 亿元,占比 29.6%;CDMO 业务营收 1.22 亿元,占比 8.9%。此外,2025 年上半年公司研发投入 4796 万元,占营业收入 7.08%,持续为创新业务注入动力。

1 月 27 日,美诺华发布 2025 年业绩预增公告,显示公司 2025 年实现归母净利润 1 亿至 1.23 亿元,同比增加 49.69% 至 84.11%。股价上涨固然借了“减肥药”的热点,但也并非完全依赖这一概念的空中楼阁,它有扎实的原料药底盘和正在发力的制剂业务。

野路子还是真玩家?减肥药赛道的内卷与风险

美诺华的“爆发”并非孤例。过去一年,减肥药概念催生了数不清的股价暴涨。从常山药业到歌礼制药,再到圣诺生物,一轮又一轮股价大涨背后的原因不难理解:司美格鲁肽和替尔泊肽展开了“双雄争霸”。

2025 年上半年,诺和诺德司美格鲁肽销售额反超 K 药,加冕全球药王;到了年底,礼来的替尔泊肽又以 365 亿美元销售额登顶。凭借替尔泊肽,礼来在 2025 年一跃成为全球生物制药行业首个迈入“万亿市值俱乐部”的企业。

然而,2026 年赛道竞争进一步白热化。司美格鲁肽核心化合物专利已于 2026 年 3 月 20 日正式到期,超过 10 家企业正试图以仿制药低价抢占市场。代谢减重市场足够广阔,也足够内卷。

正因如此,在主流梯队之外,一些走差异化路线,甚至带着点“野路子”的减肥药开始寻找生存空间。美诺华 JH389 正是“小众路线”的一个典型代表。它在一定程度上避开了与跨国药企、创新药企、仿制药大军的正面竞争,但也必须面对一个更加不确定的战场。

喧嚣终将散去:安全与有效才是硬道理

减肥药的喧嚣背后,是资本与市场的集体狂欢,风险与隐忧也悄然累积。2026 年初,FDA 公布了针对诺和诺德的警告信,揭露了该公司在药品上市后不良反应报告方面的系统性缺陷。几乎同一时间,礼来也提醒公众注意含维生素 B12 的复方替尔泊肽制剂可能存在安全风险。

当司美格鲁肽和替尔泊肽这样的“药王”尚且面临安全性质疑,那些试图绕开主流赛道的选手,又该如何证明自己的价值?

对于投资者而言,面对美诺华这样的标的,既要看懂资本市场的叙事逻辑,更要认清企业的基本面实况。喧嚣终将散去,留下来的,仍旧是经得起时间检验的安全与有效。在美诺华的“二次创业”路上,JH389 究竟是成为真正的爆款,还是仅仅停留在概念阶段,还需要更多的临床数据和市场反馈来验证。