2026 年刚开年,全球产业经济的风向标就已经非常明确了,AI 不光是引擎,更是最大的变量。那个代号“小龙虾”的 OpenClaw 项目火遍全球,成了人类历史上规模最大、最受欢迎的开源项目。与此同时,中国大模型全球用户调用量首超美国,好几家中国公司持续霸榜全球前几名。阿里闪电组建了 Alibaba Token Hub 事业群,就是要以“创造 Token、输送 Token、应用 Token"来构建 AI 新基建;黄仁勋更是断言,英伟达 2027 年营收将超万亿美元,他把生产 Token 的"AI 工厂”定义为 AI 时代核心产能,说这正催生出人类历史上规模最大的基础设施建设运动。

一、Token 成为驱动世界的新要素

一场牵动全球电表和国家运势的变局也日渐清晰。当 Token 成为驱动世界的新要素,构建出新贸易、新基建、新国运,世界的天秤正悄然向中国倾斜。Token 究竟是什么?简单来说,它就是 AI 干活、计费的最小单位,AI 每完成一张图、发完一封邮件,都要消耗 Token。在这个新体系下,算力不仅仅是技术指标,更是真金白银的交易媒介,谁掌握了 Token 的生产力,谁就掌握了未来的话语权。

二、新贸易:算力带动电力出海

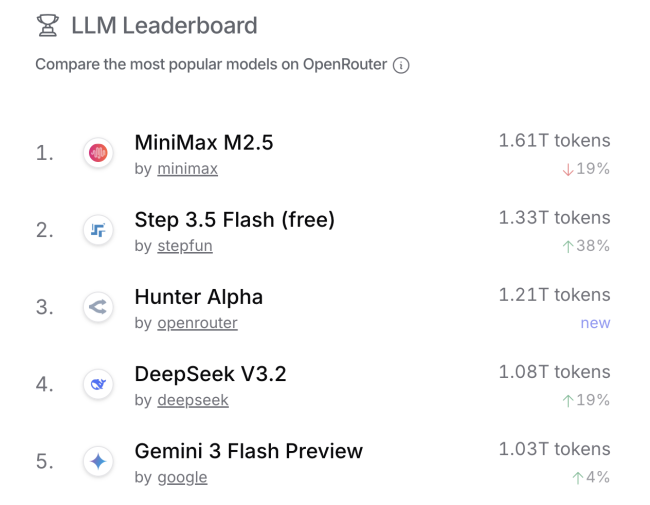

中国将成为 Token 的赢家,首先要感谢中国雄霸全球的电力。上个月,中国实现了一次历史性超越——在全球最大 AI 模型 API 聚合平台 OpenRouter 上,中国大模型全球调用量第一次超过了美国。这一成绩的取得,很重要是靠了火爆全球的“小龙虾”,刺激全球用户大规模调用了中国的大模型。一直到现在,中国模型都还在霸占着该榜前四名,Kimi 甚至用 20 天赚到了去年全年的收入,这说明中国模型在性价比和可用性上已经具备了全球竞争力。

三、基础设施运动与国家运势

黄仁勋所说的"AI 工厂”,本质上就是 Token 的生产线。这场人类历史上规模最大的基础设施建设运动,核心在于谁能更低成本、更高效地生产 Token。中国凭借强大的电力保障了算力成本的优势,从而在 Token 经济中占据了有利位置。这不光是商业上的成功,更是国家运势的体现。当全球 AI 产业依赖中国的电力和模型服务时,新的贸易格局已然形成,世界的天秤正悄然向中国倾斜。

全球开发者为何“用脚投票”选中国大模型?

最近有个现象很有意思,全球用户越来越倾向于使用中国的大模型,而不是美国的大模型。这可不是因为美国的大模型技术不行,核心原因很简单:中国大模型和 Token 的性价比实在太高了。而这种性价比的背后,其实藏着一个关键要素——中国强大的电力供应。

当海外用户在云端调用中国大模型,比如操控“小龙虾”这类智能体消耗 Token 时,他们本质上是在消耗中国的算力。算力的成本结构里,除了芯片折旧,最大的开销就是电费。

电力成本:中国大模型的隐藏王牌

数据显示,中国的工业电费比美国普遍便宜 50% 左右,特别是在西部地区,成本优势更加明显。可以说,如果没有中国电力的支撑,中国大模型的性价比优势不会这么突出。

有了电力支持,中国大模型不仅能在全球赚取模型服务的钱,还能让中国电力借道算力“扬帆出海”。这背后是一个利润叠加的逻辑:

1. 一度电直接出口卖,可能只值 5 毛钱。

2. 同样的电用来跑大模型,产生的价值可以卖到 11 块左右。

3. 相当于直接卖电价值的 22 倍,这是利润背后还有更大利润的相互促进。

虽然像 OpenRouter 这样的“大模型超市”数据不包括谷歌、字节等“官方直营店”的海量调用,但它代表了一个明确趋势:当中美模型在同一个货架上公平竞争时,全球开发者正主动选择性价比更高的中国模型。

智能体爆发:万亿级市场的蛋糕怎么分?

这一切才刚刚开始。像“小龙虾”这类智能体消耗的算力是普通聊天的十倍甚至百倍,今年只是智能体落地的开端。未来还会有更多来自国内外的“小螃蟹”、“小鱿鱼”涌现,最终构成一个指数级增长的万亿级规模基本盘。

据 IDC 与 FutureScape 报告预测:

1. 到 2027 年,全球 2000 强企业的 AI Agent 使用量将增长 10 倍。

2. 到 2029 年,全球活跃 AI Agent 将超过 10 亿个,较 2025 年增长约 40 倍。

面对这么大的蛋糕,美国“尖子生”却开始摆手了。Google 和 Anthropic 最近封禁了很多在订阅制下调用模型、操作智能体的账户,原因很现实:那点订阅费根本覆盖不了算力成本!相比之下,中国“量大管饱”又便宜的模型和电力,无疑会分到越来越多的蛋糕。

挑战与机遇并存,出海大势不可挡

当然,中国大模型和电力出海也面临不少挑战,我们需要清醒地认识到以下几点:

1. 美国可能会利用标准制定、数据主权等手段进行遏制。

2. 政府、金融、医疗等注重数据隐私的企业,可能不愿意让数据在中国计算。

3. 不差钱的公司依然会选择美国更高性能的大模型。

但这些并不能阻挡中国 AI 出海的大势。一方面,全球市场空间足够广阔,电商营销、游戏 NPC、办公辅助这类非敏感场景,本身就能撑起一个庞大的基本盘;另一方面,中国大模型技术迭代速度很快,正在性价比之外形成更多独特的竞争力。

新基建:电力重构算力格局

一句话总结:当 AI 开始干活、算力需求激增,而全球算力格局将因电力而被重构,这场 AI 新基建的主导者与大赢家,注定是中国。

如果说前两年 AI 战拼的还是芯片,现在 AI 战已经在拼“电表”。今年 1 月马斯克就说过,AI 发展的真正瓶颈不是芯片,而是电力供应。我们很快会面临芯片数量超过实际供电能力的局面,大量芯片将无法通电运行。

这对中国来说简直太利好了,因为中国电力遥遥领先于全球。中国发电量、电力装机容量都是美国的两倍多,特高压电网、电力输送和调配能力也是全球拔尖。

更重要的是,中国老早就意识到算力、电力是一盘棋,做了超前布局。其中,“十四五”期间启动的“东数西算”,已形成覆盖东中西部 14 个省份的 8 大枢纽节点、10 个数据中心集群,能用低成本的充足电力稳定支撑大规模 AI 算力需求。

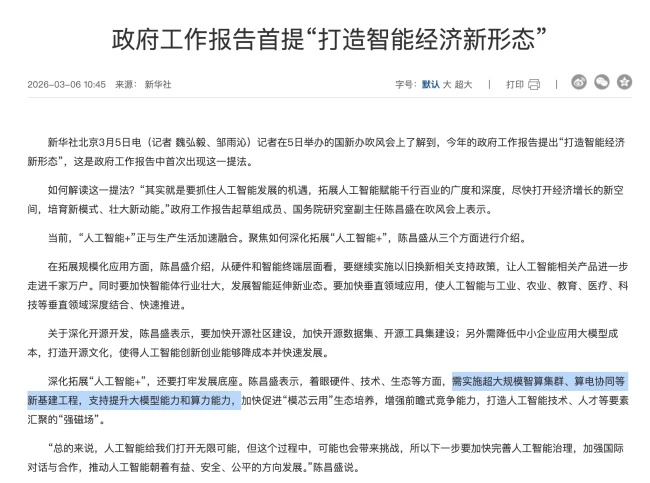

作为十五五开局之年的今年,中国电力政策更是迎着 AI 进度条,全面猛力加码。政府工作报告首次提出“打造智能经济新形态”,强调超大规模智算集群与算电协同,通过特高压工程、“东数西算”等规划,以制度优势保障能源安全与普惠性。

AI 算力背后的电力博弈:中国电网的“系统性胜利”

大家都知道,现在的 AI 算力、数据中心那就是“吞电神兽”。为了稳稳托住这些海量用电需求,同时把新能源高效利用起来,国家早就定下了调子:要建设更清洁、更智能、更稳定的电网。

这事儿可不是说说而已。国家电网已经明确宣布,在十五五期间要投入4 万亿建设新型电力系统。这个投资规模比十四五期间直接爆增了 40%,力度之大,可见一斑。

中国电力不仅自己强,还在加速“出海”帮别人。

拿电力设备来说,数据不会说谎。据海关总署数据显示,2025 年全年,中国主要电力设备出口额同比增长了 20%。细分来看,变压器增长了 35%,高压开关增长了 30%。中国电力设备之所以卖爆,跟全球 AI 缺电的大背景密不可分。

反观美国,电力设施如今已被 AI 逼到了墙角。

整个美国的电力设施老化严重,想建电网还得买中国设备。本月,美国三大区域电网运营商发消息说要花 750 亿美元搞超高压输电,但尴尬的是,他们的人工成本高、效率低、技术也相对弱势,只能苦哈哈地慢慢搞。

为了保障社会用电不被 AI 冲击,美国刚出台的新规更是直接要求:超大型 AI 数据中心必须配套自建绿电设施。这意味着什么?意味着美国 AI 正在被电力卡脖子。

谷歌等科技七姐妹巨头只能摁手印承诺自己搞电、不抢民电,转头去做电厂、并购电力公司去了。甚至连马斯克想去太空做数据中心,也是想用太阳能解决美国 AI 的缺电荒。

所以,当 AI 需求指数级增长时,美国老旧的电网和高昂的电价已是天然的天花板。而中国拥有全球最完善的特高压电网和绿电供应链,系统性优势正在集中爆发。

有人可能会问:中国有电但缺芯片,不也是被卡脖子?

在当下,这确实是阵痛,但好消息是:中国芯片短板正被快速补上。

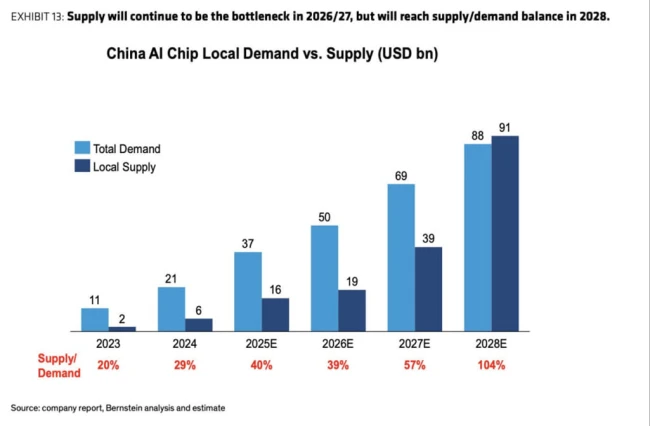

据海外投行伯恩斯坦的《中国 AI 芯片市场规模报告》显示,情况正在发生变化:

1. 2025 年中国 AI 芯片市场中,英伟达和华为占比差不多都是 40%,英伟达稍稍领先。

2. 寒武纪、海光、阿里平头哥、百度昆仑芯等国产势力紧随其后。

3. 2026 年,华为预计将占据中国 AI 芯片市场近 50% 的份额。

按照该机构的预测,虽然最近两年国产 AI 芯片的供需比还不高,但到 2028 年,国产 AI 芯片将供过于求,供需比预计达到 104%。

由此可见,无论是电力基础设施还是核心芯片算力,中国的系统性优势正在形成闭环,这才是应对 AI 时代挑战的底牌。

一个被忽视的关键事实是,中国在芯片领域的实际处境比外界想象的要乐观。 针对像“小龙虾”这类智能体应用,其核心依赖的是推理芯片,而制造推理芯片的技术门槛相对训练芯片要低得多。这意味着,即便国产芯片在制程上落后美国一代,完全有能力撑住市场需求。更重要的是,多年的外部制裁反而倒逼出了中国芯片产业极高的利用率、硬核的工程能力以及产业链抱团的协作能力。

国产芯片与国产大模型正在形成“芯模共进”的加速发展态势。 中国的长板优势——电力,正与快速补齐的国产芯片短板形成合力。这种合力不仅托举着中国大模型与算力出海,更在重塑全球算力格局,甚至有望在 AI 新基建领域实现领跑。这标志着中国正迎来一个新的国运转折点:从传统的“世界工厂”向"AI 工厂”进化。

AI 新纪元:Token 成为核心生产力

近期,尽管某些项目如 OpenClaw 的风评有所波动,但它确实拉着整个行业迈进了一个新纪元——AI 智能体已正式被视为数字劳动力,而 Token 成为了全行业的焦点。 3 月 16 日,阿里官宣成立 Alibaba Token Hub(ATH)事业群,其核心目标非常明确:“创造 Token、输送 Token、应用 Token”,旨在构建全新的 AI 基础设施体系。

几乎在同一时间,大洋彼岸的英伟达年度盛会上,黄仁勋在阐述下一阶段战略时,再次强调了他在 2022 年提出的概念:AI Factory(AI 工厂)。他指出,未来的数据中心将不再仅仅是服务器机房,而是持续生产 Token 的工厂。在这个体系中,数据是原材料,GPU 是生产设备,模型推理是生产过程,电力是动力保障,而 Token 则是最终产品。

换句话说,只有具备了数据、GPU、模型和电力这四大要素,才有资格开设"AI 工厂”。AI 竞赛的终局,比拼的是谁能像输送水电煤一样,将 Token 高效地输送到全国乃至全世界。 放眼全球,阿里火速成立 ATH 事业群,率先打响了全球 AI 工厂的第一枪;而放眼国家层面,在强大电力后盾和国产芯片快速崛起的双重支撑下,中国成为世界 Token 工厂的竞争优势正日益凸显。

开源生态:中国模型的差异化突围

目前,稳居王座的美国 AI 巨头大多走闭源路线,凭借顶尖技术收取高昂费用。相比之下,中国无论是巨头还是原生大模型公司,普遍选择了开源路线。 科技史上的经验表明,开源路线的核心目的在于聚拢生态,与全球开发者及社区互动并进。目前,中国开源大模型已初步实现了这一效果。

数据显示,早在去年,中国开源大模型的全球下载量就已超过美国,其中阿里高居榜首。在 Hugging Face 模型榜单前 10 中,有 8 款来自中国,衍生模型最多的也是阿里。截至 2026 年 3 月,中国开源大模型在海外的二次开发案例超过 12 万,其中 60% 来自美国及欧洲的中小创业公司。 硅谷投資人 Aditya Agarwal 曾感叹,超过 50% 的大模型调用是通过廉价的开源模型完成的,中国模型实际上在支持大部分 AI 应用,美国同行甚至难以替代。

从模型性能来看,中国虽然整体稍逊一筹,但已呈现局部赶超的趋势。 多个基准测试显示,中国大模型在编程、数学推理和工具调用等关键能力上已进入全球第一梯队。例如,DeepSeek-R1 在数学推理领域领先全球,MiniMax 在语音交互与角色扮演场景表现强势,Qwen 在多语言处理上拥有绝对优势,豆包的多模态能力也已比肩国际顶尖水平。成本更低、性能急追,伴随“小龙虾”等应用的诞生,越来越多海外开发者正通过 API 调用中国模型,为自己的产品配上“数字员工”。

应用出海:从产品输出到生产力输出

这意味着中国开源生态已走上正循环,国产大模型从能力到价格的综合优势正在不断扩大。同时,基于大模型的中国 AI 应用也在加速走向全球。在“小龙虾”火爆之前,中国已有多款 AI 应用在海外表现不俗:MiniMax 旗下的海外情感陪伴软件 Talkie 已覆盖全球 200 多个国家;字节的 Gauthmath 在美国拍照搜题市场拿下 47% 的份额,其视频生成模型 Seedance 系列也在全球创作者圈层迅速走红。在应用创新上,中国在移动互联网时代就没输过,到了 AI 时代,这一优势必将延续。

“小龙虾”对中国更大的意义在于,这是中国第一次通过大模型触及全球用户桌面,实现中国 AI 技术的大规模输出。 它引发的中国模型出海、电力出海仅仅是开端,更是一个里程碑——它跑通了一个中国作为全球 AI 工厂的模式。过去几十年,美国的软件和技术规则称霸全球,占据了高利润环节,形成了“人工越贵,软件越贵”的正循环,而中国则处于相反的负循环中。

但 AI 时代正在彻底改变这一逻辑。 中国通过“小龙虾”智能体送出海外的,不再只是有形的物质商品,而是比过去软件更先进、更具规模的新型数字生产力。今年,《环球时报》发布文章提到,中国决策者始终秉持一个目标:将人工智能从实验室技术转变为全国性的生产力引擎。 到 2030 年代中期,这种方法可能会催生出一个“智能经济”,其中算法决策将嵌入到大多数主要行业中。

正如黄仁勋最近所言,"AI 是一场工业变革,重塑着能源的生产与消耗方式、工厂的建造模式、工作的组织形式以及经济的增长路径。”对中国来说,这种重塑就是超车逆袭的历史性机会。以开源 AI 普惠全球用户,争取技术、市场和话语权,中国正坚定地从一个世界制造工厂,走向世界级 AI 工厂。