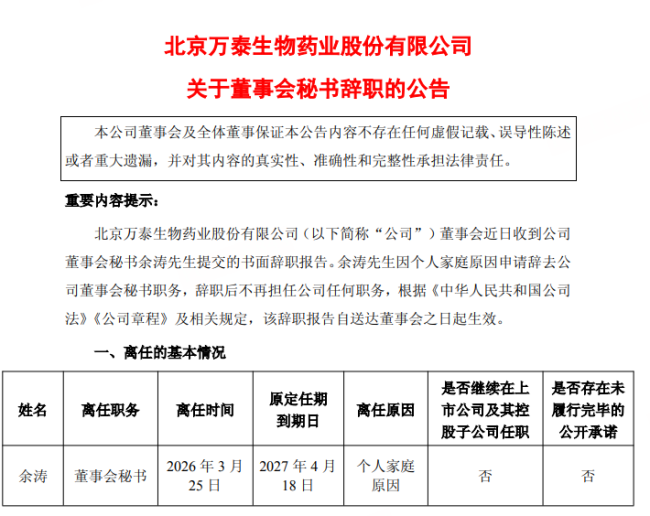

3 月 25 日晚间,生物医药圈传来了一则引人关注的人事变动消息。万泰生物正式发布公告,宣告公司董秘余涛先生因故离任。这不仅仅是一次普通的高管变更,毕竟对于一家上市公司而言,一位陪伴企业成长了近二十年的核心高管选择离开,背后的信号值得咱们细细品味。

二十年光阴:老兵的告别时刻

这次辞职的核心人物是余涛先生。公告里说得很清楚,他是因个人家庭原因申请辞去公司董事会秘书职务的。最让人感慨的是他的工龄,入职已近 20 年。在变幻莫测的职场尤其是高管圈子里,能在一个岗位上坚守近二十年,实属难得。这份辞职报告自送达董事会之日起就生效了,而且他辞职后不再担任公司任何职务,算是彻底告别了这家他为之奋斗了半辈子的企业。

关键数据一览

咱们可以通过几个关键数字,来快速梳理这次变动的重要信息:

1. 离职原因:明确为个人家庭原因,属于高管离职中的常见理由。

2. 任职时长:入职已近 20 年,属于公司的元老级人物,见证了中国生物医药行业的起伏。

3. 持股情况:持股市值超 1400 万元,与公司利益深度绑定,离职后的持股动向值得关注。

后续影响与市场观察

董秘作为上市公司与资本市场沟通的桥梁,其重要性不言而喻。虽然公告强调是家庭原因,且流程合规,但入职近 20 年董秘辞职这样一个标志性事件,难免会让外界对公司的稳定性产生些许联想。对于万泰生物来说,如何平稳过渡,确保信息披露和投资者关系管理的连续性,将是接下来需要面对的实际考验。

高管持股与薪酬背后的业绩隐忧:万泰生物怎么了?

咱们先来聊聊万泰生物的一位关键人物——余涛。作为公司的董事会秘书,他手中的持股情况可是不少投资者关注的焦点。公开数据显示,余涛直接持有万泰生物36.91 万股。要是按照近期收盘价39.08 元来测算,他这部分的持股市值大概在1442 万元左右。而放眼整个公司,万泰生物目前的市值规模大约在491 亿元。

资深背景与晋升之路

余涛可不是半路出家的和尚,他在生物医药圈子里摸爬滚打多年。资料显示,这位 1975 年出生的中国国籍高管,早年曾任北京双鹭药业的高级研发人员,也在北京科委生物中心做过战略研究和事业拓展工作。2007 年,他正式加入万泰生物,一步步从市场总监、商务拓展总监做起,直到2023 年 8 月被聘任为公司董事会秘书。可以说,他是陪着公司走过不少关键阶段的老将了。

薪酬逆势上涨,业绩却亮红灯

有意思的是,尽管公司面临挑战,高管的报酬却在增长。2024 年,余涛从公司拿到手的税前报酬总额达到了148.5 万元,而在 2023 年,这个数字是109.42 万元。薪酬上涨的背后,往往是对其过往工作的认可,但把目光转向公司整体业绩,情况就没那么乐观了。

国产 HPV 疫苗光环褪色,盈利预期大幅下滑

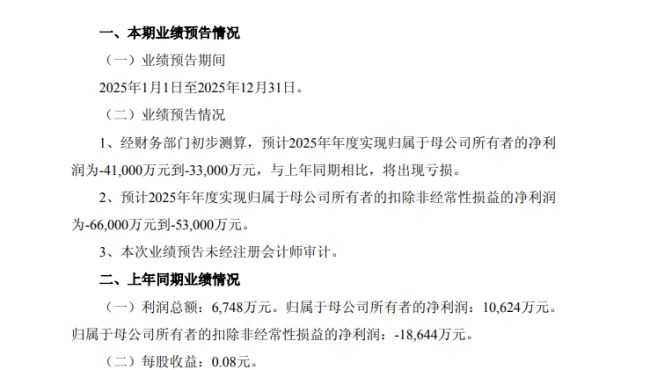

要知道,万泰生物曾经可是凭借国产首款 HPV 疫苗风光无限,资本市场更是追捧有加。但如今,这家明星企业正经历着一场业绩的“滑铁卢”。根据公司发布的预计数据,2025 年年度实现归属于母公司所有者的净利润预计为亏损 4.1 亿元到 3.3 亿元。更严峻的是,扣除非经常性损益后的净利润,预计亏损额度更大,达到6.6 亿元到 5.3 亿元。

结语

一边是高管持股市值千万、薪酬稳步增长,另一边却是公司预期大幅亏损、业绩光环褪去。这种反差不由得让人对万泰生物未来的战略调整和业绩修复能力打个问号。对于投资者而言,如何在高管利益与公司基本面之间找到平衡点,或许是接下来需要重点考量的问题。

2024 年业绩“变脸”:营收腰斩,利润暴跌

说实话,万泰生物 2024 年的这份成绩单,确实让人看了心里一紧。虽然归母净利润勉强守住了正数,但整体的下滑幅度堪称“断崖式”。当年营业收入只有 22.45 亿元,同比大跌了接近 60%;归母净利润更是缩水严重,仅剩 1.06 亿元,同比下降超过 91%。要是看扣非净利润,实际上是亏了 1.86 亿元。这背后的原因,还得从整个疫苗行业的巨变说起。

核心产品受挫:HPV 疫苗面临多重打压

要知道,万泰生物之前的辉煌很大程度上依赖于二价 HPV 疫苗。但 2025 年国内疫苗市场整体承压,日子都不好过。具体来说,公司的二价 HPV 疫苗遇到了“三面夹击”:一是默沙东九价 HPV 疫苗扩龄,抢了市场;二是政府采购大幅降价;三是消费需求不足。这直接导致公司手里的二价 HPV 疫苗出现了近效期无法销售、库存无法变现的尴尬局面。为此,公司不得不计提减值准备,预计影响净利润高达 5 到 6 亿元。再加上诊断板块受集采降价和医保政策影响,收入和利润也跟着下滑。

行业现状:价格混战,盈利空间被极限压缩

放眼整个疫苗行业,近两年简直是陷入了一场价格混战。不管是 HPV 疫苗、带状疱疹疫苗还是流感疫苗,大家都受到了冲击。厂商们为了抢占市场,纷纷压价,哪怕利润微薄甚至亏本,也不愿被淘汰。随着国产替代加速,HPV 疫苗的价格战早就打响了。作为最早上市的二价 HPV 疫苗厂商,万泰生物和沃森生物率先开启了降价模式。数据很直观:沃森生物的二价 HPV 疫苗中标价从 2022 年的 245 元/支,降到了 2025 年的 27.5 元/支,降幅接近 90%;万泰生物同类产品也从每支超 300 元跌到了不足 30 元。这种跌幅,企业的盈利空间被大幅压缩,生存压力可想而知。

破局之道:加速出海与创新研发

面对国内二价 HPV 疫苗的激烈竞争,万泰生物并没有坐以待毙,而是选择了两条腿走路:积极开拓国际市场,加速创新产品研发。目前来看,这套打法已经取得了一些阶段性成效。在国际市场上,其二价 HPV 疫苗 2025 年营收实现了倍数级增长,目前已获得 20 多个国家的准入,并被纳入 8 个国家的免疫规划。此外,公司正在全力推进九价 HPV 疫苗的 WHO PQ 认证。借助已经建立的全球化网络和前期积累的国际化经验,有望更快推动这款产品在海外的准入与拓展。这或许是万泰生物在未来市场竞争中翻盘的关键筹码。