零食巨头万辰集团“急刹车”,直营战略告吹,转向加盟“躺赚”?

在加盟模式下,品牌方往往更倾向于让加盟商承担运营风险,从而实现一种旱涝保收的生意逻辑。这并非危言耸听,而是当前商业模式的真实写照。

就在昨日,5 月 19 日,量贩零食赛道里的万店品牌——福建万辰食品集团股份有限公司发布了重磅公告。这一公告透露出公司战略的重大调整,原本计划投巨资建设的项目,如今却要被终止。

核心变动:募投项目终止,资金用途改变

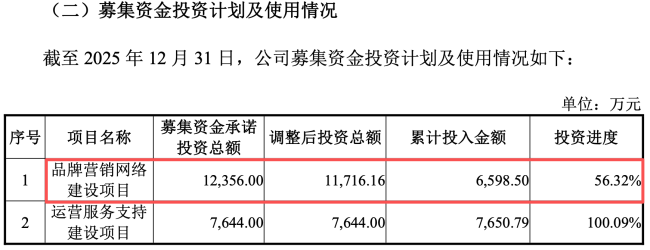

根据万辰集团的公告显示,原本名为“品牌营销网络建设项目”的计划,如今可能要画上句号了。这个项目早在 2023 年 2 月 20 日就获得了立项批准,实施主体是南京万兴商业管理有限公司。

当时,公司雄心勃勃,计划的建设周期长达 2 年,项目投资总额高达12603.12 万元。即便经过调整,原本拟投入的募集资金也有11716.16 万元之巨。

直白地说,这意味着万辰集团计划不再使用上市募集的资金去投建直营店,而是要把重心彻底放在加盟模式上,将剩余资金永久补充流动资金。这相当于给直营梦按下了暂停键。

行业背景:存量竞争加剧,新鲜零食入局

为什么会有这样的战略调整?因为外部环境变了。如今,量贩零食赛道基本已经进入了存量竞争时代。这意味着蛋糕不再变大,而是大家在互相抢现有的蛋糕。

与此同时,“新鲜零食”概念来势汹汹,对传统量贩零食构成了新的威胁。在这种双重压力下,未来,量贩零食加盟商的压力无疑更大了。品牌方为了保利润,自然更倾向于轻资产运营的加盟模式。

风险提示:品牌方旱涝保收,加盟商独自扛雷

这一战略调整背后,其实暗藏玄机。对于加盟业态的品牌方而言,加盟模式或许真的是一档旱涝保收的生意。他们通过收取加盟费、供货差价获利,而门店的运营风险则由加盟商独立承担。

万辰集团叫停“直营店”项目,转而强调加盟,说明在当前的市场环境下,直营模式的高投入和高风险已不再适合当下的冲刺速度。品牌方选择让加盟商去承担市场波动的冲击,自己则通过补充流动资金来确保现金流的健康。

但这对于加盟者来说,意味着未来的生存环境将更加艰难。在赛道拥挤、竞争激烈的情况下,加盟商不仅要面对同行的内卷,还要应对品牌方战略重心转移后可能带来的支持减少。

总的来说,万辰集团的这一举动,是零食行业进入深水区后的一个缩影。品牌方求稳,加盟商求存,这或许是接下来很长一段时间里,量贩零食赛道最真实的生存状态。

万辰集团百亿开店梦背后的资金账本

咱们今天就来好好扒一扒万辰集团那个量贩店项目的底细。从他们最新的公告里可以看出,这可不是随便撒撒网,而是有着明确的战略意图。依托公司运营量贩品牌积累的业务经验和渠道优势,是这次扩张的底气所在。具体怎么干?就是在安徽、河南、山东、福建、江苏以及广东这些省份的重点城市,一口气开设共计 100 家门店。这盘子铺得挺大,但钱到底花哪了?咱们接着往下看。

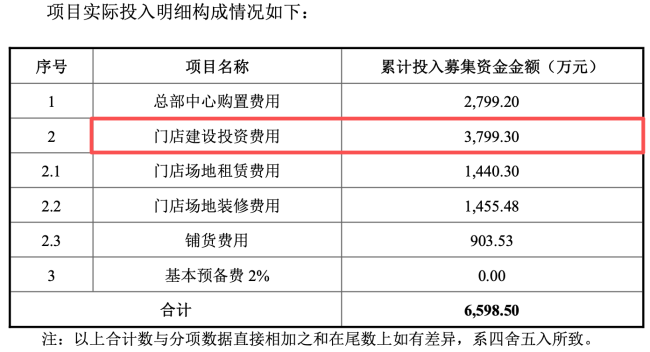

说到资金投入,数据是最不会说谎的。根据公告显示,截至 2025 年末,这个“品牌营销网络建设项目”累计投入了 6598.50 万元。从进度条来看,目前的投资进度为 56.32%,看来过半的钱已经花出去了。但这笔钱里,究竟有多少是用在了刀刃上,也就是咱们关心的实体门店上,这里头可有个不小的玄机。

真正的“大头”流向哪里?

咱们把这笔 6000 多万元的账细算一下。虽然总金额看着不少,但如果你盯着明细看,会发现一个有意思的现象:在这笔投入中,有2799.2 万元用在了“总部中心购置费用”上。这意味着什么?意味着超过四成的资金流向了总部的建设和资产购置,而不是直接砸在门店的扩张上。

所以,当我们把总部购置这笔钱剔除后,剩下的资金流向就值得深思了。真正用于门店方面的资金(包括门店建设投资、场地租赁、场地装修、铺货费用等),金额不足 3800 万元。对于一个计划在六省开设 100 家门店的大项目来说,单店平均的可用资金其实是被压缩的。这说明公司在前期更侧重于夯实总部基础,而后端的门店拓展可能更需要精打细算。

总的来说,万辰集团的这个扩张计划,“总部先行,门店跟进”的特点非常明显。虽然资金进度过半,但我们需要关注的是,在总部投入如此之重的情况下,后续门店的落地速度和经营质量能否跟上。毕竟,对于量贩零售行业,单店的生存能力和现金流才是最终的决定性因素。未来的看点,就在于这不足 3800 万的门店启动资金,能否在激烈的市场竞争中打出漂亮的翻身仗。

万辰集团战略大转弯:为何主动砍掉直营,押注加盟模式?

最近万辰集团的一纸公告,在零食赛道掀起了不小的波澜。公告里明确表态,公司现阶段的经营策略是“加盟模式为主、直营模式为辅”。这意味着什么?简单来说,就是门店运营交给加盟商,收益和风险也主要由他们承担。对于万辰集团来说,这种“轻资产”玩法有个明显的好处:能快速铺开销售网络,抢占区域市场份额。更重要的是,门店多了,采购规模大了,成本自然就下来了,这种规模效应是直营模式很难轻易比拟的。

相比之下,直营模式虽然控制力强,但成本太高。从租赁、装修到设备购置,甚至人员招聘,每一笔都是真金白银的投入。万辰集团结合“品牌营销网络建设项目”前期的建设效果,经过审慎评估认为,继续投入资金建设直营门店已经不符合成本效益原则。说白了,现在的市场环境下,继续砸钱开直营店,必要性已经大大下降,资金效率才是王道。所以,公司决定终止该项目募集资金投入,转而寻求更高效的扩张路径。

“万店巨头”背后,全是加盟商在撑

在这个“双寡头”时代,市场数据的说服力不言而喻。根据相关数据显示,截至 2026 年 4 月,量贩零食赛道已经形成了明显的梯队差距。其中,鸣鸣很忙旗下门店数量达到 23512 家,万辰集团则在 2-2.1 万家左右。这两家直接拉开了与其他品牌的差距。零食有鸣有 5111 家,糖巢 2792 家,戴永红 1245 家,显然无法与头部两大巨头抗衡。

但大家可能没意识到,这两家看似庞大的“万店巨头”,其根基完全建立在加盟之上。翻开鸣鸣很忙的财报,截至 2025 年末,其 21948 家门店中,加盟店高达 21927 家,占比99.9%,自营店仅有 21 家。万辰集团的情况也差不多,直营门店数在百家以内。这说明“加盟为主、直营为辅”已经成为整个赛道的主流经营模式。资本和市场的簇拥下,加盟商的数量持续涌入,2025 年鸣鸣很忙新开加盟店 7813 家,加盟商总数达到 10327 家,增长势头依然强劲。

进入 2026 年,两家巨头的扩张并没有停歇。鸣鸣很忙管理层测算,中国量贩零食市场增量空间在 10 万+,中长期目标能达到 4-5 万家店。万辰系前 4 个月开店数就超过 2000 家,全年速度也在加快。看起来一片向好,但在这疯狂扩张的背后,加盟商的日子真的能一直这么好过吗?

加盟商的隐忧:门店存活率与收益压力

对于量贩零食的加盟商来说,这本质上和快消品经销商的逻辑类似。一旦门店不赚钱,转店或关店就是唯一的止损办法。虽然两大龙头在区域外拓展,但核心区域门店的点位争夺虽然有所降温,本质上还是为了保“门店存活率”。毕竟一旦门店收入跌破临界值,那就是伤敌一千自损八百。

随着门店密度越来越高,单店收入必然面临压力。尤其是下沉市场,消费者总量有限,城市化进程加快后,部分区域客流甚至可能减少,能够“养活”的量贩零食店数量是有天花板的。而且,虽然大品牌在供给侧提效,但“大品牌引流、小品牌盈利”的基本面没变。随着新客挖掘殆尽,竞争终将回归常态。这意味着后来者想要分一杯羹,难度系数正在逐年递增。

新对手入局:“新鲜零食”正在截流

量贩零食的江湖并不平静,新的冲击已经出现。“新鲜零食”概念的兴起,正在对传统量贩零食形成降维打击。进入 2026 年,这个赛道迎来快速发展期,几多全、蒲妈妈、金粒门等新品牌涌现,甚至吸引了茶颜悦色、有友食品、绝味食品等巨头加码。

相比量贩零食,“新鲜零食”主打“优中选优”,价格不贵,但坪效比要高得多。最直观的结果就是回本周期:量贩零食的回本周期已经被拉长至 18 个月以上,而新鲜零食最快可以做到6 至 8 个月。虽然量贩零食在供应链和运营效率上有先发优势,但“新鲜零食”自带“品质”标签,如果在运营上构筑起优势,势必会截流大量客群。

写在最后:观望与抉择

无论是量贩零食还是新鲜零食,供应链和运营效率始终是制约发展的决定性因素。但从消费逻辑看,品质与效率的博弈才刚刚开始。对于量贩零食加盟商中的“后来者”而言,面对经营压力和新模式的冲击,未来的路并不会比现在更乐观。在风口之上,谨慎评估风险,比盲目跟风入局更重要。