广发证券的“铁三角”股东格局向来是资本市场的热门话题。作为头部券商,广发证券(000776.SZ)背后的股权结构不仅稳定,而且充满了“投资红利”的色彩。长期以来,吉林敖东(000623.SZ)、辽宁成大(600739.SH)以及中山公用(000685.SZ)这三家非金融类上市公司,稳稳地占据着前三大股东的位置。这几家公司凭借持有广发证券股权带来的投资收益和现金分红,早已实现了财务自由,可以说是真正的“吃穿不愁”。

不过,如果我们仔细观察,会发现这三家股东中,只有一家在“躺平”收钱之外,还把主业经营得红红火火。这就是中山公用(000685.SZ)。与其他两家相对依赖投资收益不同,中山公用在享受广发证券高股息的同时,自身的主业版图也在不断扩张和巩固,展现出了更强的经营韧性。

广发证券:中山公用最核心的利润引擎。尽管中山公用自身经营出色,但不得不承认,广发证券依然是其业绩中最为重要的组成部分。在 A 股市场持续回暖的大背景下,广发证券在多个核心业务条线上都打出了一套漂亮的组合拳。

具体来看,广发证券的业绩增长主要得益于以下三大发力点:

- 财务管理能力的提升:优化资金配置,提高资金使用效率。

- 投资管理的精细化:精准把握市场机会,提升资产回报率。

- 自营交易的全面发力:顺应市场趋势,在交易层面贡献了显著收益。

从具体的财务数据来看,广发证券的表现更是令人瞩目,直接带动了投资收益的大幅增长。根据相关数据披露,广发证券在2025 年全年实现归母净利润 137.02 亿元,相较于前一年同期,同比增幅达到了42.2%。而这一增长势头在随后的 2026 年一季度不仅没有减弱,反而进一步加速,增幅扩大至70.7%。

红利驱动与主业双轮,中山公用模式更具看点。对于投资者而言,中山公用(000685.SZ)的吸引力在于其“双引擎”模式。一方面,它持有广发证券股权,坐享资本市场繁荣带来的高额投资收益,这部分构成了稳定的现金流来源;另一方面,它并没有止步于此,而是持续深耕自身的主业,使得整个公司的抗风险能力得到了显著提升。

这种“投资收益 + 主业经营”的双轮驱动策略,使得中山公用在股市波动中表现出了更强的定力。无论是 2025 年的整体高增长,还是 2026 年开局的强劲增幅,都验证了广发证券作为核心资产的价值,也侧面反映了中山公用作为股东方的长期持有价值。在未来,随着 A 股市场情绪的进一步稳定,这一“红利 + 成长”的投资逻辑或许还会继续发酵。

深度绑定:不仅是财务投资,更是治理协同

中山公用与广发证券之间的合作关系,远非简单的资本买卖。中山公用持有广发证券8.8% 的股份,并保有委派一名董事的权利。这意味着双方不仅是股东与上市公司,更是战略上的深度盟友,中山公用能够直接参与广发证券的公司治理与决策层,实现了从财务投资向战略协同的跨越。

利润支柱:单点投资贡献近七成利润

这笔投资对中山公用的业绩支撑作用非常明显。按照权益法核算,2025 年该项投资预计将贡献13.50 亿的投资收益。这笔数字占到了公司利润总额的近七成。简单来说,中山公用一年的业绩表现,很大程度上要“看广发证券的脸色”。这笔投资带来的价值,远不止账面上的分红那么简单。

资本布局:产业基金的杠杆撬动效应

依托广发证券丰富的金融资源,中山公用与其多次合作设立产业基金,其中最具代表性的项目包括:

1. 旗舰基金规模大:中山公用广发信德新能源产业投资基金,总规模达30 亿。

2. 权益比例高:中山公用持有该基金50% 份额,处于重要地位。

3. 核算方式明确:按照合营企业进行核算,体现了双方平等的合作伙伴关系。

总结:双轮驱动下的长远价值

综上所述,中山公用通过“股权持股 + 产业基金”的双轮驱动模式,既锁定了稳定的利润来源,又借助金融资本的力量撬动了新能源赛道的成长空间。这种布局,比单纯吃股息要来得更有想象空间和深度。

咱们今天来聊聊这只基金的布局,说实话,这棋下得并不简单,背后藏着不少门道。

首先看它的投资组合,含金量很高。 这家基金没有盲目撒网,而是精准地瞄准了几个行业里的明星项目。比如在沐曦集成,它持股 0.67%,在长鑫存储,持股 0.3%。这些企业都是国产芯片和存储领域的翘楚,说明基金在硬科技赛道上有着非常敏锐的嗅觉和长期的布局。

接下来看看它们的退出通道,已经基本打通。 除了已经参投的项目,还有英得尔、腾盾科创、立景创新等多个项目,目前已经进入了 IPO 辅导及上市申报阶段。这意味着这些资产不再只是账面上的数字,很快就能通过资本市场实现价值变现,资金回笼的路径非常清晰。

最关键的是 2025 年的收益预期。 数据显示,该基金凭空多出了 2.66 亿的投资收益。这笔钱从哪来?业内普遍推测,正源自沐曦股份(688802.SH)的 IPO。一旦这家科创板公司敲钟上市,这笔账面浮盈就会变成实打实的利润,对基金的整体业绩将是巨大的提振。

不过大家也要保持理性。 虽然前景看好,但 2024 年的年报还未披露,具体的业绩和相关投资收益暂时还是处于迷雾中。所以咱们只能说是潜在的利好预期,最终还是要以官方公告为准。但整体来看,这支基金在资本运作上的节奏感,确实值得行业内外深入玩味。

投资收益狂飙,利润增长亮眼

咱们先来看看中山公用最近这份成绩单,数据相当有冲击力。叠加了其他细分项之后,2025 年度的投资收益总额达到了 18.11 亿元,同比增长幅度高达79.7%。这不仅仅是一个数字,更说明投资收益已经坐稳了公司的利润支柱地位。紧接着进入 2026 年一季度,势头丝毫没有减弱的迹象,投资收益为 5.20 亿元,同比增幅进一步攀升至83.6%。这种增长曲线,在当前的市场环境下确实难能可贵。

得益于这强劲的“钱袋子”,公司的整体盈利表现也非常扎实。2025 年度,归母净利润实现了 18.79 亿元,同比增长56.8%。时间来到 2026 年一季度,归母净利润更是达到了 5.83 亿元,同比增速高达91.5%。这一系列数据的背后,直观地展示了公司近期财务表现的爆发力。

投资依赖与主业兜底的博弈

当然,咱们分析一家企业不能只看表面的高增长。说实话,一家实业公司如果重度依赖证券投资,盈利端又和 A 股市场表现强关联,这终究是让人觉得心里有点打鼓。毕竟股市起伏不定,“脚下腾云亦非真”,过于依赖投资收益作为利润支柱,多少会带来一些不靠谱的担忧。毕竟,股市不是提款机,波动性是常态。

不过好在,中山公用还有一定的“家底”。无论是商业模式还是经营表现,公司的主业都具备了一定的兜底能力。作为中山国资委旗下的公用事业平台,它并没有完全脱离实业的土壤。这种“投资 + 主业”的双轮驱动模式,虽然让利润波动性增加,但也提供了安全垫。咱们得承认,主业还有一定的兜底能力,这是支撑公司长期稳健的关键。

主业结构拆解:谁是真正的压舱石

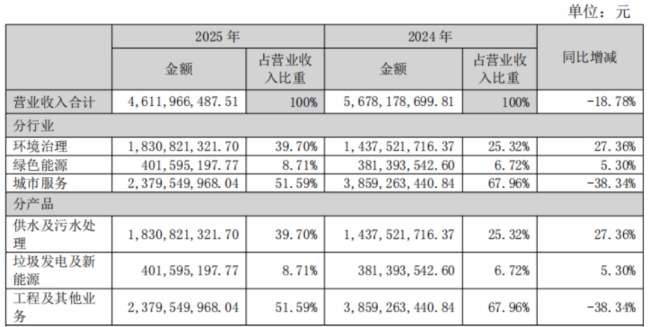

把目光从资本市场收回来,看看公司到底靠什么赚钱。中山公用的主要业务分为环境治理、绿色能源、城市服务三大板块。2025 年的总营收达到了46.12 亿元,但这背后的结构很有意思。

首先看城市服务板块。这个板块在 2025 年占总营收的比例超过了半数,看似规模很大,但该业务主要以工程项目为主,毛利率普遍偏低,而且年内规模实际上是在收缩的。这提醒我们,营收规模大不代表赚钱能力强。

其次是环境治理板块。这才是公司真正的“基本盘”。相比城市服务,贡献出 54.3% 毛利的环境治理板块方才是公司盈利的核心。这说明公司在业务结构调整上是动了真格的,正在逐渐向高毛利的优质资产聚焦。这种业务重心的转移,对于提升公司的整体抗风险能力至关重要。

总结与展望

总的来说,中山公用这份成绩单确实交得不错。投资业务带来的超额收益在短期内极大提振了利润表,但投资者在喝彩之余,也要清醒地认识到主业的基本盘价值。城市服务虽然营收占比高,但贡献有限;环境治理才是利润的核心来源。未来,公司能否在股市波动中保持主业的稳健增长,将决定它能否从“投资收益驱动”真正转型为“双轮驱动”。毕竟,只有主业量价齐升,企业才能在长跑中跑得更远。

一、行业特点与破局之道

咱们先来聊聊环境治理这块业务,特别是供水和污水处理。这行当有个明显的特征,就是典型的特许经营模式。简单来说,在特定的经营区域内,运营方天然就享有垄断地位。这听起来挺美,但现实中也挺尴尬,异地扩张通常步履维艰。不过,中山公用这次就抓住了本地深挖的机会,把核心优势发挥到了极致。

二、核心战略:供水一盘棋

为什么中山公用能成?因为它有个核心王牌。它是中山市“供水一盘棋”战略的实施主体。借着这个战略,公司能把业务版图扩大。大家可能还记得,2023 年时,公司就曾公告拟对市内 9 家供水企业进行资产整合。这步棋走得非常关键,为后续的业绩爆发打下了基础。

三、整合成效与数据亮点

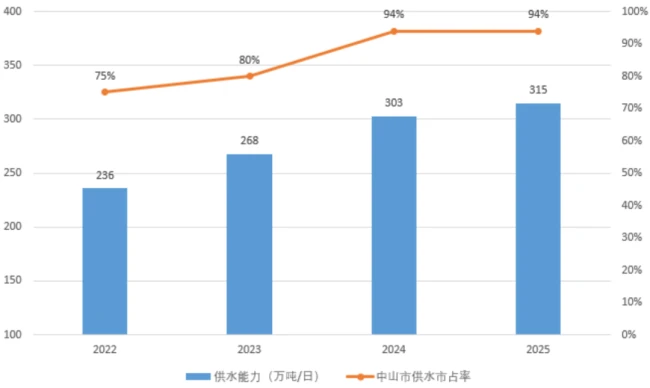

到了 2025 年,整合动作终于落地。随着小榄水务整合完成,公司的水处理能力发生了质的飞跃。根据中山公用 2025 年年报披露,咱们看几组关键数据,看看这整合到底带来了多少变化:

- 污水处理能力:由 2022 年的 236 万吨/日跃升至 315 万吨/日

- 供水任务占比:在中山市的占比从 75% 提升至 94%

- 覆盖范围:现已覆盖除坦洲镇外的全市全域,“供水一盘棋”基本落地

四、业绩表现:量价齐升

业务规模大了,成绩单自然也亮眼。根据年报显示,公司通过本地深耕,实现了业务量与收入的双重增长:

- 售水量:年内中山本地售水量约 5 亿吨,同比增长 14.8%

- 板块收入:推动环境治理板块收入达 18.31 亿,同比提升 27.4%

这一波操作直接说明,通过内部整合,公司不仅吃透了本地市场,还实实在在地把利润提上来了。

咱们先聊聊中山公用背后的商业逻辑,业内常说的“供水一盘棋”,说白了就是一家独大。这种格局虽然敏感,但也为统一管控提供了极大的便利,让整个水务系统的运作更加高效,这也是其核心竞争优势所在。

长达十三年的水价冻结背景

在这个模式下,有个痛点一直存在。自2012 年以来,中山市民用水价格已经连续十三年没有调整过。彼时定价仅为1.60 元/吨,这个水平在大湾区范围内属于显著偏低,显然对企业的利润空间形成了一定挤压,也让后续调整显得尤为迫切。

2026 年水价调整正式落地

转折点出现在2026 年 2 月,中山自来水价格调整方案正式实施。具体来看,中山公用辖区内居民生活用水(第一阶梯)价格上调至1.88 元/吨,算下来涨幅约为17.5%,这个调整幅度相当直接,也意味着企业定价权的回归。

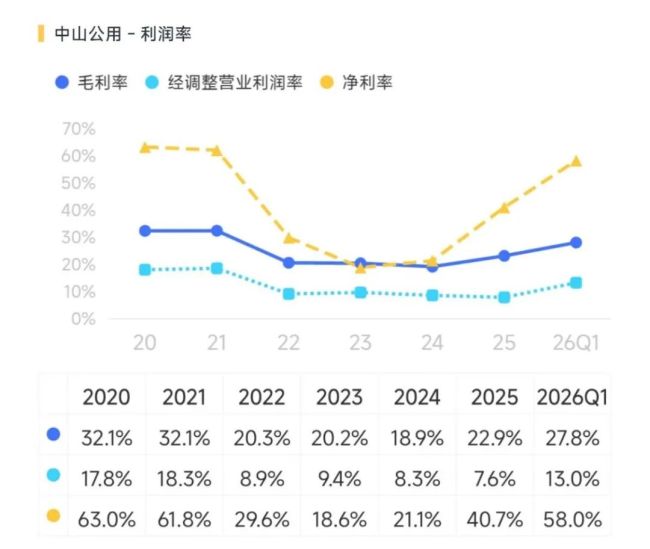

财报数据立竿见影

价格调整的成效,直接在财报上体现出来了。在2026 年第一季度,公司的综合毛利率达到了27.8%。这一数据同比提升了6.89 个百分点,较2025 年全年水平也高出4.91 个百分点。这充分证明了水价上调对利润的直接拉动作用,也验证了调整方案的有效性。

来自市值风云 APP 的深入分析指出,在这样一个惯常守着一亩三分地、旱涝保收的行业中,中山公用竟能实现量价齐升,实属难得。这不仅仅是一个简单的财务数据,更是对其经营策略的高度肯定。

对于传统公用事业领域而言,大家印象中的常态往往是业务边界固定且增长天花板明显。这类企业通常被视为防御性资产,虽然风险低,但缺乏爆发力。然而,中山公用却在这个看似平静的湖面上,激起了不小的涟漪,证明了即使在成熟市场中,依然存在着被低估的增长机会。

为何中山公用的表现尤为难得?

在一个增长潜力普遍受限的行业中,能够实现量价齐升并非易事。大多数同类企业往往只能求稳,追求微薄的利润增长,或者依靠政策红利维持生存。中山公用却打破了这种惯性,在销量和价格两端同时发力。这说明其业务调整和市场策略非常成功,具备很强的核心竞争力,不再是单纯依赖资源禀赋吃饭。

这给市场带来了哪些启示?

- 传统行业并非没有增量,关键在于是否愿意打破固有思维。

- 运营效率的提升可以直接转化为量价双优的业绩表现。

- 在存量博弈的时代,结构性机会依然存在,且往往被忽视。

对于投资者而言,这种逆势上扬的表现值得关注。它证明了即使是传统的公用事业板块,依然存在结构性机会。通过提升运营效率或拓展新业务,企业完全可以在存量市场中挖掘出增量价值。这种突破常规的发展路径,正是市场目前所稀缺的。

总的来说,中山公用在当前环境下的表现,不仅是个案的胜利,更是对传统行业转型潜力的一次有力验证。在充满不确定性的市场中,这种确定性的高增长显得尤为珍贵。