引言:年轻人为何成为电视市场的“背锅侠”?

作为消费的主力军,这代年轻人似乎在不知不觉中,成了某些行业走向“衰落”的替罪羊,电视行业便是最典型的案例。2025 年,中国电视市场再次迎来“寒冬”,随着“外力”补贴的退潮,销量出现了连连下跌。即使统计口径千差万别,今年一季度依然找不到任何增长的说辞。在跌跌不休的背后,部分品牌往往简单粗暴地将矛头指向年轻人“不看电视”,就像手机厂商卖不动货便推给存储涨价一样,却鲜少反思自身的产品力和品牌力。某品牌渠道负责人直言不讳地指出,真正的困境在于产品没有让用户感受到绝对的价值增量。

核心症结:价格定义需求的逻辑已失效

当行业进入理性的调整期,我们必须清醒地认识到,市场的下跌在意料之中,且还将持续较长一段时间。过去那种依靠体育大年带来的增长惯性,在中国市场已经彻底失效,世界杯也再也唤不起大众打开电视的欲望。品牌方需要明白,单纯用价格来定义需求的逻辑已经行不通。现在的品牌更应该瞄准那些高净值群体,实际上,这部分群体的消费思维正在向现在的年轻人靠拢。电视行业正在经历从“价格战”到“价值战”的深刻转型,那些无法提供超越性体验的产品,注定会被市场淘汰。

市场风向:出海卷增量,国内遇寒冬

在国内市场陷入“内卷”的同时,逼得一众国产品牌只能到海外去卷增量。那里的年轻人暂时还没有那么挑剔,成为了新的流量洼地。然而,中国电视市场当前正处在下行通道,且尚不存在复苏的基础。洛图科技分析师给出的结论极为悲观,当前承压格局难发生根本改变,市场将继续偏弱运行。这一判断的根源,依然来自国内电视市场的持续衰退。数据不会说谎,品牌整机出货量(Sell in)和全渠道零售量(Sell out)的双降,标志着行业寒冬的实质性到来。

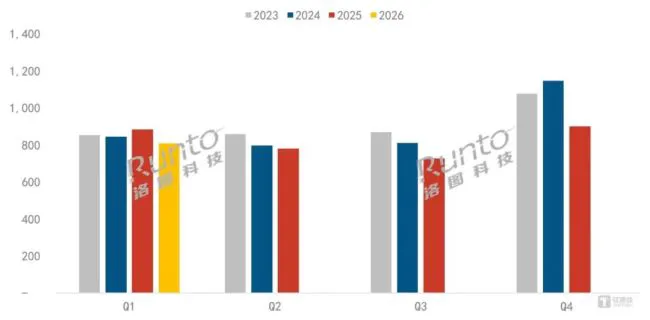

数据实证:2025-2026 年市场断崖式下跌

根据最新统计,2026 年第一季度,中国电视市场的数据表现令人触目惊心。品牌整机出货量为 806.5 万台,较 2025 年同期下降 8.8%;更值得注意的是全渠道零售量,达到 640 万台,较 2025 年同期下降 11.4%;零售额为 259 亿元,同比也下降了 6.8%。这些数据明确揭示了电视行业正在经历深刻的结构性调整,过去的增长神话已不复存在。对于从业者而言,这不仅是销量的下滑,更是行业逻辑重塑的开始。只有真正读懂消费者的需求,提供不可替代的价值,才能在未来走出“冰点”,迎来真正的回暖。

市场冰点:十年最低与巨头退潮

不得不提的是,自从 2024 年国补政策开启后,直到今年一季度,国内电视市场仅有两个季度的出货量是同比增长。这种不断下滑的数据,直接让2025 年中国彩电市场的零售量跌至 2763 万台的冰点。这一数据相较十年内的高点 5089 万台,零售规模下跌超过 2300 万台,创下近十年来的最低纪录。而在这样一个下行周期内,缩水的市场让品牌格局发生了剧变。按照消费电子市场的规律,头部品牌的抗压能力通常更强,这一点在电视市场尤为明显。

根据洛图科技的数据,2026 年第一季度,中国电视市场前八大主力品牌,即海信、TCL、创维、小米、长虹、海尔、康佳、华为及含其子品牌,出货总量约为 768 万台,合计占到全市场出货总量的 95.2%。相比之下,外资品牌如三星、索尼、飞利浦和夏普的出货总量仅为 20 万台左右,不及前八大品牌中的任意一个,市场份额不到 3%,长期处于市场底部。在存量市场的内卷中,即便是全球“一哥”的三星也卷不过国产品牌。

三星退出:国产内卷下的无奈

长期的高压竞争,最终让三星做出了退出中国大陆市场的决定。这不仅涉及电视业务,连利润表现不错的显示器业务也一同退出。有接近三星电子的内部人士透露,“其实我们并没有很惊讶,早有准备”,确实打不过国内品牌,价格和服務都卷不过。此前内部已经开始裁员谈话,给出了 N+3 外加一部手机或电视的补偿,员工普遍比较满意。在线下卖场,虽然三星店铺仍在售,但导购表示库存处理完后大概率就关店,后续渠道进货也不清楚。甚至有国产品牌工作人员直接对顾客说:“还是国产品牌靠谱,体验好价格低,三星被淘汰了。”

世界杯失效:屏幕背后的习惯变迁

即便有世界杯加持,中国市场依然无法幸免。预测显示,中国电视市场上半年的出货量较 2025 年同期下降 9.3%。洛图科技预计,今年"618 大促”较去年同期出现衰退几成定局,零售总量或同比下降 10% 左右。无论出货量还是零售量,大概率会再次创下新低。这说明体育大年已不再是电视大屏走量的正向因素。

这并非看球的人少了,也不是世界杯没魅力,而是电视这一介质已从“首选”变成了“备选项”甚至“弃选项”。从全球市场看,世界杯仍推动了电视销售,奥维睿沃预测二季度全球 TV 出货将增长 3.5%。但在国内,娱乐方式的转变加速了电视衰退:

1. 2025 年全国短视频、网络直播等收入 4795.44 亿元,同比增长 11.28%,而有线电视网络收入同比下降 2.41%。

2. 用户习惯改变,如康佳员工所言,有了孩子后客厅电视柜改成了书柜,一年只开三四次电视。

3. 会员壁垒与画质痛点,手机、平板更便捷,且电视端会员不通用,还要忍受不清晰的清晰度。

行业反思:不是年轻人不爱看,是不想将就

虽然国补收紧、供应链成本上涨也是原因,但品牌方更多将矛头指向了两个方向:年轻人不爱看电视,以及影视内容的限制。有头部电视品牌负责人直言,“不是大家不需要电视,而是今天的内容限制了电视需求的爆发”。内容是解决电视需求的核心要素,改变年轻人认知是关键。

但把锅甩给用户并不客观。事实上,年轻人不是不爱看电视,而是对高品质显示更有追求。一个讽刺的现象是,三星虽市占率仅为 3.62%,但在高端市场仍很受欢迎。官宣退出后,线下门店产品被抢空,京东三星电视成交额甚至同比增长超 200%。此外,Mini LED 电视的增长也证明了大众对显示质量的需求:今年第一季度,Mini LED 电视零售量和零售额的同比分别大幅增长 21.1% 和 30.4%。

行业更应反思自身:每一款新品是否读懂了年轻人?是基于利益的内卷,还是真正满足了需求?奥维云网分析师指出,企业营销投入在“买谁家电视”占比高达 90%,而“为什么买、为什么看”仅占 10%。用户购买的从来不是一台电视,而是一段值得期待的家庭时光。行业的终极竞争,不是参数和价格的比拼,而是谁能真读懂用户的生活,把电视还原成客厅里最温暖的场景中心。

未来出路:回归体验,卷向海外

随着市场风向从“参数敏感”转向“体验敏感”,国内电视品牌若想寻找新增量,国产厂商早已有了 Plan B,开始卷向海外新兴市场。那里的年轻人暂时还没有那么挑剔,但这或许只是暂时的避风港。归根结底,销量的压力让品牌言行不一,更多是为业绩负责。只有真正解决内容限制、会员互通和体验问题,才能让电视重新成为家庭的核心,而不是让用户继续为国内电视的下滑强行“背锅”。