光伏行业的龙头老大隆基绿能,眼下正实实在在地经历着一场寒冬。2025 年全年亏损达到了 64.2 亿元,虽然比 2024 年减亏超过了 20%,算是给了投资者一点安慰,但情况并没有彻底好转。到了2026 年一季度,亏损幅度反而再度扩大,单季亏掉了19.2 亿元。在产能过剩、价格内卷的大背景下,这家公司正试图凭借BC 技术作为矛,储能业务作为翼,来穿过这层厚厚的周期迷雾。但客观来说,减亏已经不容易,想要真正扭亏为盈,难度更是翻倍。

营收持续承压,下滑趋势未见止

从财报数据来看,隆基绿能的营收表现并不理想,呈现出连续下滑的态势。2025 年全年实现营业收入703.47 亿元,较上年同期下降了14.82%。进入 2026 年后,这个下滑的趋势完全没有停止,第一季度营收仅为111.92 亿元,同比降幅扩大到了18.03%。这一连串的负增长曲线,清晰地折射出光伏主产业链正处于凛冽的寒冬之中。组件与硅片的价格长期在成本线附近徘徊,导致“量增价跌”成为了行业常态,增收不增利的困境让企业倍感压力。

减亏背后的隐忧:季度数据跳变

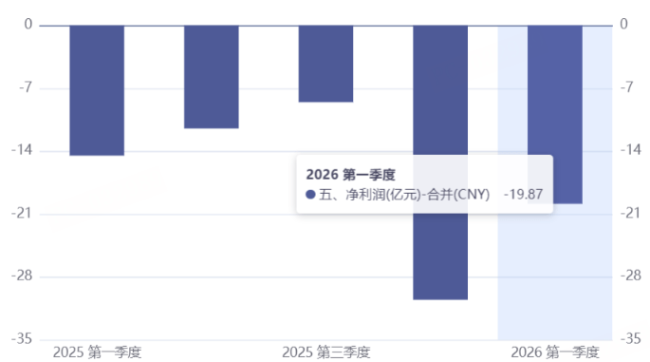

虽然 2025 年归母净利润亏损 64.20 亿元,相比 2024 年的 86.18 亿元亏损,收窄了约 25.5%,但这主要是靠“精兵简政、降本增效”换来的。公司通过降低单位制造成本、期间费用及资产减值损失,勉强止住了出血速度。但如果把数据按季度拆开看,结果却让人提心吊胆:

2025 年前三季度亏损逐季收窄,一季度亏 14.31 亿元,二季度亏 11.39 亿元,三季度亏 8.34 亿元。然而,第四季度骤然恶化至亏损 30.16 亿元。这一巨大的跳变,直接跟“银浆等核心原材料价格大幅上涨”有关,也暴露出公司在成本传导与库存管理上的脆弱性。

资金链压力累积,2026 开局不利

2026 年的一季度,情况没能好转。单季亏损19.20 亿元,同比扩大了34%,经营现金流净流出24.49 亿元,较上年同期增加约 7 亿元。这意味着资金链的压力正在持续累积,企业在寒冬中不仅要面对利润表的亏损,还要直面现金流的挑战,每一分钱的流动都显得格外敏感。

破局之道:技术突围与业务多元化

面对如此严峻的考验,隆基绿能并没有坐以待毙。公司的战略重心非常明确,主要采取以下措施试图穿越周期:

但这需要时间,也需要巨额投入,如何在穿越周期的同时保证现金流安全,将是隆基未来最关键的考题。

光伏行业的寒冬:隆基的坦白与突围

说实话,今年的光伏行业日子是真的不好过。隆基绿能在年报里也没藏着掖着,直接摊牌了:“产能过剩”和“内卷式低价竞争”让毛利率趴在地上不起来。这可不是隆基一家的事,整个光伏链条在 2025 年集体“失血”,预计亏掉的钱能超过600 亿元。现在行业面临着三座大山:技术迭代太快、产能严重过剩、价格战打得头破血流,简直是“三重绞杀”。

咱们来看看数据,就能明白这压力有多大。虽然 2025 年全球新增装机创了新高,达到了580GW,中国更是装了317GW,但增速明显慢了。为什么?因为电网消纳能力跟不上,电发出来用不完。更扎心的是,传统的欧美市场开始收缩了:欧盟装机首次出现十年来下滑,美国装机也回落了 14%。虽然印度、中东这些地方还在高增长,但毕竟体量不够,填不上那个坑。

再看供给侧,中国厂商太能打了,硅料、硅片、电池片产能全球占比都在 90% 以上,组件也有 80%。好是好,但过剩太严重,导致价格和开工率都上不去,落后产能又出清得慢。到了 2026 年春节后,数据直接变脸:1-2 月国内新增装机同比下滑 17.7%,这信号表明,需求端也在变冷。

BC 技术:隆基手中的底牌

在大家都杀价的时候,隆基选择打技术差异化这张牌,核心就是BC(背接触)电池技术。这技术把正负电极都放在背面,正面没遮挡,转换效率更高,颜值也更好看。这可不是嘴上说说,隆基基于 BC 技术的产品已经拿到了全球客户的认可,并且享受了一定的溢价。

2025 年的成绩单很硬气:

HPBC 2.0 良率达到 98.5%,主流版型组件功率能做到650-660W,最高冲到了 670W。全年 BC 组件卖出去了22.87GW,覆盖了全球主流市场。高端产品方面,基于 HIBC 技术的 EcoLife 组件效率达到了25%,直接登顶了 TaiyangNews 的效率榜首,在欧洲这种高价值市场推得很开。

产能方面,隆基也做好了准备。截至 2025 年底,HPBC 2.0 电池自有产能 46GW,还跟伙伴搞了 11GW 的协作产能。更重要的是,BC 产品的成本正在稳步下降。公司刚开发出纳米合金矩阵式接触(ACM)技术,预计 2026 年 6 月能建成 20GW 产线。这一步走得太关键,意味着在行业需求不振时,公司还能保持“满产满销”,技术优势直接转化为了市场份额。

储能:新增长曲线的“乘法效应”

隆基很清楚,光靠卖组件不够,还得找新路子。他们把储能定义为“升维客户价值的乘法”,而不是简单的业务加法。2026 年 1 月,隆基直接出手,控股收购了苏州精控能源,正式入局储能赛道。动作很快,收购不到三个月就拿到了德国客户的大储系统订单。

现在能源转型的趋势很明确,“光伏 + 储能”的综合供电方案成了最具成本竞争力的选择。隆基正在针对不同场景打组合拳:

交通领域:联手蔚来搞“光储充换一体化”,把光伏车棚、围墙、声屏障和换电站全连起来。

矿业领域:跟澳大利亚福德士河集团签了全球电网脱碳协议,覆盖发电、储能、输配电全链条。

乡村振兴:在陕西跑通了“和美乡村”整村开发模式,现在准备复制。

零碳工厂:帮客户用光储解决方案,通过电力交易、虚拟电厂聚合来提升资产回报。

总的来说,隆基现在的策略很清晰:一边用 BC 技术稳住基本盘,一边用储能打开增量空间。在行业洗牌的关键期,能活下来的,往往是手里有技术、眼里有市场的公司。