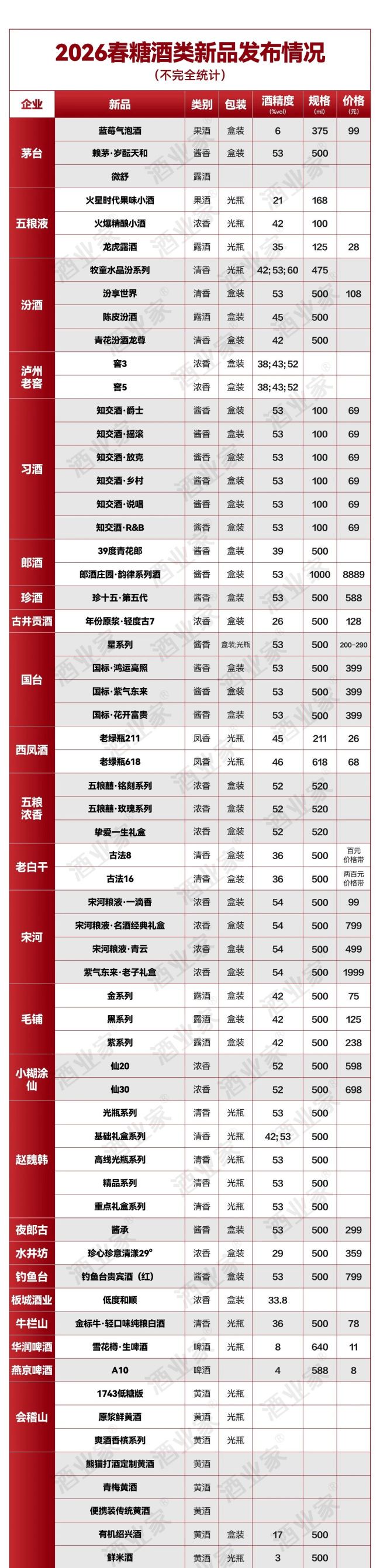

2026 春糖大戏已经落下帷幕,这次会场里头可是热闹非凡,超 40 家酒企密集推新,那场面真是让人应接不暇。早在春糖之前,业内就在讨论酒业是否迎来新品大变局,百元口粮酒走红,露酒果酒扛起创新大旗。而展会期间,这一趋势得到了实实在在的验证。

大厂扎堆,新品矩阵大爆发

这次春糖,头部酒企的动作可谓是相当迅猛,大批新品陆续亮相,简直是一场产品力的秀肌肉。咱们来看看几家代表性企业的具体动作:

水井坊推出了珍心珍意清漾 29°,主打低度体验;

五粮液更是大手笔,发布了 FIFA2026 世界杯官方联名产品,包括火星时代果味小酒、火爆精酿小酒、龙虎露酒,直接覆盖了新酒饮、光瓶酒、露酒三大赛道;

汾酒重磅推出了首款露酒产品“陈皮汾酒”,跨界意图明显;

汤沟酒业也不甘示弱,一口气推出“瑰野”玫瑰露酒系列及“二九未立”、后浪共 5 款露酒产品。

趋势洞察:五大方向重塑格局

从数量上来看,高度白酒虽然仍是“主角”,但从势头上看,行业风向已经变了。白酒深刻位移、露酒全面爆发、新酒饮成创新窗口,整个酒类新品矩阵呈现出明显的低度化、轻量化、健康化、大众化、场景化趋势。这说明什么?说明管中窥豹,新品所体现出的结构性变化,正是酒类消费变革的重要缩影。

理念升级:从“压货”到“悦己”

无论是白酒“降度”突围,还是露酒、果酒、黄酒百花齐放,新品研发的核心逻辑已经变了。不再是为了单纯的“压货”,而是为了“悦人”更为了“悦己”。可以明显感受到的是,“以消费者为中心”不再是一句简单的行业口号,而是真正被贯彻在酒企的产品层面,正重新改写中国酒业的产品竞争格局。

品类之变:谁在上升,谁在转向?

据不完全统计,2026 春糖期间有超 40 家酒企密集推新,其中最大的变化在于新品矩阵的品类结构发生了深刻位移。这不仅仅是产品的更迭,更是酒业对未来消费市场的一次集体投票。谁能在低度化和健康化的浪潮中站稳脚跟,谁就能在接下来的竞争中掌握主动权。

2026 春糖观察:酒业变局背后的消费主义回归

每年的春糖酒会都是行业的风向标,但 2026 年的这场盛会,给人的感觉截然不同。过去那种靠高端盒装酒一统天下、渠道驱动为主的“老剧本”正在被彻底改写。咱们得看清一个核心事实:主角换了,逻辑变了。现在的舞台中央,站的是光瓶酒的品质化、酱酒的大众化与低度化,以及百元价格带的激烈博弈。这不仅仅是产品的迭代,更是酒业从渠道驱动向消费驱动转型的深度信号。

一、品类重构:白酒降度与露酒崛起

先看白酒板块,酱酒的风向变了。过去讲究高大上,现在讲究“喝得起、喝得舒服”。百元价格带正成为酱酒布局的核心战场。比如习酒知交酒推出了多个系列小酒,定价压在 69 元;川酒集团和赤渡大师也纷纷卡位百元内,精准瞄准老百姓的口粮酒需求。更值得注意的是,低度酱酒正在打破行业固有认知,郎酒加快布局 39 度青花郎,芦台春、蓉酒也推出了 40 度左右的产品。这说明什么?说明酱酒行业开始下沉,日常饮用需求成了新增量。

浓香和清香也没闲着。五粮液、古井贡酒在“降度”上走得非常坚决,20 多度的产品纷纷亮相。清香型则延续了“高线光瓶”的热度,汾酒、牛栏山都在百元及以下价格带精耕细作。另一边,露酒从边缘走向了中心。本届春糖首次设立“黄酒及养生酒专区”,茅台、五粮液、汾酒等全产业链入局,推动露酒从“小众保健酒”向“大众健康饮品”转型。药企如东阿阿胶、广誉远也跨界而来。露酒不再是“保健酒”的代名词,而是功能、口感与场景三位一体的新酒饮高地。

葡萄酒和啤酒黄酒赛道同样精彩。葡萄酒行业虽在低谷,但低醇、无醇、起泡成了核心突围方向,王朝、张裕等品牌纷纷转向居家微醺、朋友小聚等休闲场景。啤酒、黄酒、果酒则呈现出低门槛、高风味、高性价比的融合趋势。名酒企的入局,加速了果酒品类的标准化与品牌化,精准瞄准年轻群体的微醺需求。

二、五大关键词:透视酒业 2026 底层逻辑

透过纷繁复杂的新品,咱们可以总结出五大趋势,它们共同勾勒出酒业消费新周期的底层逻辑。

1. 低度化:名酒集体“降度”的必然

低度化不是新话题,但 2026 春糖将其推向了新高度。从白酒到葡萄酒,再到啤酒黄酒,低度化已从新酒饮蔓延至传统白酒核心品类。这背后是消费场景的深刻变迁:高度酒绑定商务宴请,而低度酒能进入家庭自饮、朋友小聚、户外露营等更广阔的日常场景。白酒正在从“面子消费”转向“里子需求”,以更低的饮用门槛适配多元化休闲场景。

2. 场景化:从卖酒到卖“生活方式”

本届春糖最直观的感受是:酒企不再只讲“年份、窖池、大师”,开始讲“你在什么时候喝我”。场景化正成为产品精准触达消费者的核心路径。一方面,传统白酒深耕宴席场景,绑定婚宴、礼赠等情感需求;另一方面,全品类全面抢占轻饮赛道,如五粮液火星时代、茅台蓝莓气泡酒等,精准瞄准居家微醺、职场放松等休闲轻场景。以场景化创新完成对年轻消费群体的精准触达,是未来的关键。

3. 健康化:从隐性诉求发展为显性品类

健康化不再只是概念,而是实打实的产品标签。药企跨界将“药食同源”理念推向高潮,各类无糖低糖、脱醇无醇的产品回应了消费者对“零负担”的渴望。健康饮酒已从隐性诉求发展为显性品类,露酒的爆发便是最强烈的信号。打动消费者的关键,已从单纯的历史文化,转向低损伤、健康化的新话语体系。

4. 轻量化:光瓶酒与小规格占比大幅提升

当消费者不再为过度包装买单,褪去包装溢价、回归产品本质正在成为行业共识。这是消费端倒逼的价值回归。溢价产品遇冷,价格下移倒逼上游在保证品质的同时,必须在包装上做减法。用更低的成本实现更高效的视觉沟通,是酒企应对运作压力、实现产品焕新的必经之路。

5. 大众化:百元价格带成为行业压舱石

随着高端扩容放缓,大众市场正成为行业增长的压舱石。从 69 元的习酒知交酒到百元左右的众多光瓶酒,无不印证这一趋势。50-300 元价格段已占行业 60% 以上份额,百元价格带是品牌生存与发展的生命线。名酒下沉、区域酒企承压,2026 年的大众酒赛道将迎来一场残酷的洗牌。

三、结语:一场真正意义上的消费革命

回顾中国酒业七十余年的历史,每一次行业重大变革,都是对消费需求的深刻回应。2026 年的这场新品变局也不例外,这是一场真正意义上的消费革命。它昭示着酒业正从过去粗放式的规模扩张,转向以消费者为中心的精耕细作。无论是露酒的崛起、光瓶酒的流行,还是低度化、大众化的趋势,其核心都是对产品价值与用户体验的回归。

对于酒企而言,未来的竞争不再是单纯的渠道战,而是心智战。谁能真正读懂“悦己”背后的消费心理,谁能率先拥抱 C 端消费者,谁就能在存量竞争的寒冬中,找到属于自己的春天。这不仅是产品的胜利,更是理念的胜利。