星辉环材与九识智能:一场精心设计的资本“联姻”

4 月 2 日晚,资本市场迎来了一出颇具戏剧性的降温戏码。已经连续三个交易日拿下20% 涨停板的星辉环材(300834.SZ),突然被新股东九识智能泼了一盆冷水。对方明确承诺:股权转让完成后的 36 个月内,不谋求控制权,也不向上市公司注入资产。 这番表态可谓意味深长,当日股价早盘虽一度封板,午后却打开缺口,最终收涨 7.43%。尽管如此,短短 5 个交易日内,其股价累计暴涨幅度仍高达90.07%,市场热情可见一斑。

九识智能的资本焦虑与 A 股跳板

咱们得聊聊九识智能这家公司的背景。就在一个多月前,它刚刚完成了新一轮超3 亿美元的融资,作为全球最大 RoboVan(无人驾驶厢式货车)车队的运营商,其估值早已跨过百亿大关。如此体量的独角兽,为何要斥资近12 亿元杀入星辉环材?这笔交易严格意义上不同于 2025 年诸如上纬新材、锋龙股份那种经典的“借壳”路径,它的“曲线”程度更高,手法也更微妙。

更深层次的原因在于,九识智能自身正处于商业模式验证与资本路径调整的关键期。传闻中的港股 IPO 迟迟未能落地,身上还背负着与京东的知识产权纠纷。在港股环境对“故事型”自动驾驶公司日益苛刻的当下,通过 A 股“闪现”绑定一个壳资源尚算充裕、业绩时冷时热的星辉环材,实质性地为未来更大规模的资本运作预留了一手选项。

精细设计的非借壳交易结构

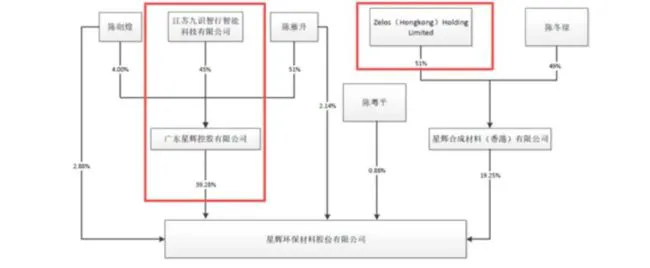

这笔交易的结构设计得非常精巧,显然是为了规避某些监管红线。3 月 30 日,星辉环材披露公告,背后是九识智能通过其主体 Zelos 分两条路径同步推进并购重组:

第一,Zelos 通过境内主体收购上市公司第 1 大股东星辉控股的45% 股权;第二,通过境外主体收购第 2 大股东星辉香港的51% 股权。要知道,星辉控股和星辉香港分别直接持股39.3%和19.3%。交易完成后,Zelos 通过间接收购合计取得星辉环材27.5% 股份的受益权。

交易对价合计11.8 亿,对应 27.5% 间接收益比例的上市公司市值为43 亿。这种间接持股的方式,既让九识智能成为了重要股东,又在名义上避免了触发“控制权变更”的借壳标准。

市场想象空间难以彻底熄灭

尽管有 36 个月的承诺打底,但这一套安排显然难以彻底熄灭市场对“借壳”的想象。更何况从业务匹配度看,双方都谈不上体面,一个是材料化工,一个是无人驾驶,跨界幅度极大。这种“曲线救国”的策略,实质上是九识智能在 IPO 受阻背景下的一种防御性资本布局。

对于投资者而言,这笔交易的核心逻辑不在于当下的业务协同,而在于未来资本运作的可能性。在港股流动性不足且审核趋严的环境下,A 股上市公司的壳资源依然具备独特的战略价值。九识智能此举,不过是给自己留了一张通往资本市场的“备用门票”,至于这张票将来如何兑现,还得看后续 36 个月内的风雨变幻。

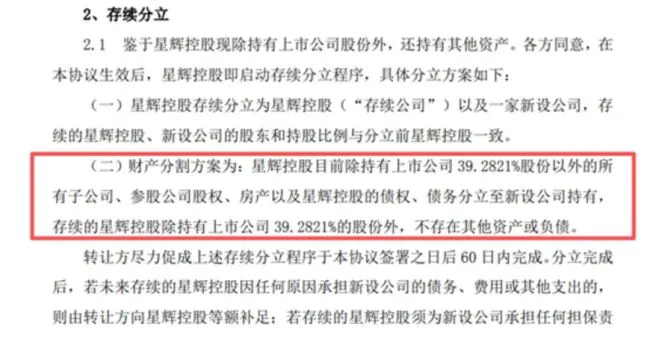

交易架构核心:星辉控股的“存续分立”策略

这次交易完成后,九识智能持股星辉环材的结构细节其实挺有讲究的。核心在于星辉控股在交易前后要实施一个关键动作:存续分立。

说白了,这就是要给控股母公司做个“瘦身”手术。交割时的星辉控股将仅保留持有星辉环材 39.3% 股份的资产,其余子公司、参股公司股权、房产及相关债权债务整体剥离至新设公司。

这种设计可不是随便拍脑袋决定的,它跟 2018–2019 年东方富海对光洋控股的收购案子颇为相似,属于一种经过市场验证的成熟资本运作手法。

控制权归属:资本进入后的权力平衡

大家最关心的控制权问题,在这次交易后也有了明确答案。虽然 Zelos 成了重要的投资方,但上市公司的控制权依然稳固。

咱们来看看具体的持股情况:

1. 交易完成后 Zelos 对第 1 大股东星辉控股持有 45% 股权。

2. 对第 2 大股东星辉香港持股 51%。

但关键在于,上市公司控制权依然把握在直接持股 39% 股份的星辉控股的控股股东陈氏家族手中。

这意味着,尽管引入了外部资本,创始团队并没有失去对公司的主导权,这种架构设计既满足了融资需求,又保障了经营稳定性。

一、巧妙规避监管红线的资本运作

这笔股权转让交易,说白了就是玩了一手漂亮的“擦边球”,刻意避开了两条关键的监管红线。首先,持股比例严格控制在 30% 以下,这就意味着九识智能的单方权益没有跨过强制要约收购的门槛;其次,控股股东和实际控制人的名称都没有发生变更,这就从根本上不触及《重组管理办法》里关于“借壳上市”的定义。

这样一来,九识智能在规则层面上就站稳了“非借壳”的立场。通过存续分立的操作,星辉控股变成了一个只持有星辉环材上市公司股权的单一平台,相当于把存量的非核心资产进行了“隔离”,大大降低了未来的不确定性。另一方面,这种结构也为未来进一步的资本运作留足了空间,结构更简、路径更短、变更效率更高。

当然,入股方已经明确表态,这个锁定期是 3 年。市场人士看得很透,热钱炒作的根源,其实是对真正经营主导权的博弈。表面上的持股比例和表决权并不是决定性因素,关键在于哪一方掌握了公司的未来增长引擎。在这点上,独角兽企业相较于壳公司往往拥有压倒性优势,这也是此次行情的起点。对于新股东而言,能否通过业务协同和资本运作,把公司价值放大到一个全新的量级,比单纯口头承诺“不谋求控制权”要重要得多。

二、独角兽的辉煌战绩与盈利隐忧

成立不到四年的九识智能,故事讲得很足。创始成员与核心技术班底大多来自京东无人车部门,算是“师出同门”。而后是“九个月量产”刷新业内纪录,虽然伴随着师徒反目、IPO 传闻缠身,甚至卷入案件侦查,光环与争议一路相伴,但其“赛道头部”的地位暂时稳固。

在自动驾驶整体仍处商业化验证阶段的背景下,九识智能采用“闪电式”技术落地加激进市场策略,很快取得了规模与融资成绩。具体来看,其核心数据相当亮眼:

1. 与菜鸟无人车业务战略整合,同时运营“九识”与“菜鸟无人车”双品牌;

2. RoboVan 车队规模突破 2 万台,覆盖中国、新加坡、阿联酋、日本、韩国等 20 多个国家和地区、300 余城市;

3. 中标中国邮政 7000 台无人货运车等大单,成为邮政物流领域重要供应商之一;

4. 截至 2026 年初,累计完成 6 轮融资,金额超 8 亿美元,估值突破百亿人民币,成为全球 RoboVan 领域首家百亿估值独角兽。

然而,“模式是否真正跑通”,资本市场显然仍存疑虑。尤其在盈利能力方面,L4 无人车对硬件与算法投入巨大,前期折旧、运维、远程接管等成本高企。九识方面虽多次对外称“单车模型已实现正毛利”、“远程接管成本降至运营总成本 3% 以下”,但在整体盈利维度上,距离全面覆盖研发与扩张成本仍有距离。

三、资本焦虑:IPO 竞速与知识产权阴影

并且,其港股 IPO 传闻久拖不决,一直停留在“传闻加研判”层面。同期港股已迎来希迪智驾、文远知行、小马智行等多家自动驾驶或智能驾驶企业上市,整体表现却受限于持续亏损与估值消化压力。对尚处高速扩张期、盈利路径尚需验证的九识而言,这并不是“好兆头”。

另一端的“摇摆”,是行业竞赛与“买壳”的时间压力。在这轮自动驾驶企业扎堆上市的潮流中,九识智能豪掷 12 亿元入局星辉环材,很难说没有“不能落后”的焦虑。主要竞争对手新石器亦在去年完成 6 亿美元 D 轮融资,发起了港股 IPO,今年 3 月又与广汽领程达成战略合作,补齐车规级生产短板,在研发深度和产业积累上对九识形成压制。在资本市场的速度上,九识智能有绝对不能落后的理由。

而更棘手的是与京东的知识产权纠纷。2024 年 11 月,京东就九识涉嫌侵犯无人车相关知识产权向公安机关报案;2025 年 7 月,京东公开表示已掌握大量证据,案件目前仍在调查之中。市场普遍猜测,京东指控依据在于九识核心团队多名成员来自京东无人车项目,人员流动与项目推进时间线高度重叠。在这样的背景下,投资者、承销机构以及监管,对于这类“从大厂走出的自动驾驶公司”,必然更为审慎,这也是九识急于在 A 股“闪现”的另一重动机。

四、各方博弈下的“联姻”真相

从这个局来看,各方都有自己的算盘。星辉环材的陈氏家族需要一个足够体面的退出价格,上市公司需要一个能讲新故事的“战略股东”,二级市场需要一个持续发酵的话题。而九识智能则需要率先冲线上市、多加一层资本外壳、多绑定一个实体产业平台,达成对冲式的布局。

这是市场的合理猜测,也是资本运作背后的逻辑闭环。从这个角度来看,36 个月即是联姻“冷静期”,也是倒计时。在这三年里,九识智能必须证明自己的盈利能力和合规性,才能将这场资本联姻转化为真正的价值腾飞,否则,锁定期结束之时,或许就是故事讲完之日。