补贴退坡后的市场分化:新能源车真的卖不动了吗?

一季度刚结束,新能源车市交出的答卷可谓是一张典型的“冰火两重天”图表。当我们翻开销量表,会发现一个令人深思的现象:曾经的市场王者们似乎突然哑火了,而一些中高端品牌却在逆势狂飙。这背后,究竟是市场情绪的波动,还是行业逻辑的根本性转变?

销量数据的残酷真相:谁是赢家,谁是输家?

数据不会说谎,但数据背后的对比却充满了戏剧性。在 2026 年第一季度的销量榜单中,我们看到了明显的两极分化:

下滑阵营:比亚迪新能源乘用车销量下滑-52.9%,吉利银河下滑-29.9%,特斯拉下滑-16.2%,五菱汽车更是达到了-52%的降幅,小鹏汽车也未能幸免,下滑-40.8%。

增长阵营:与此形成最大反差的是中高端品牌的表现。蔚来销量增长+114.5%,方程豹增长+188.1%,问界增长+63.8%,极氪增长+48.3%。

这就引出了一个核心问题:为什么浓眉大眼的销量王者比亚迪、吉利、特斯拉都哑火了?反而越贵的车,比如蔚来、问界、极氪,越卖越好?

政策退坡:价格敏感型市场的阵痛

造成这种局面的首要原因,在于新能源车市的政策环境发生了根本性变化。2026 年一开年,新能源车的销量预期就不容乐观,核心在于补贴政策的大退坡。

大家都知道,购置税从 2025 年的全免,变成了今年的减半征收。别小看这半分之差,对于不同价位的车型,影响力度截然不同:

对于5 万元的车,购置税得多交2500 元;

对于10 万元的车,得多交5000 元;

对于20 万元的车,得多交1 万元。

算笔账就知道,这基本上占到了新车售价的5% 左右。对于主打性价比的比亚迪、五菱、吉利银河等品牌而言,其核心用户群对价格极为敏感。5% 的成本上涨,足以劝退一大批观望中的消费者,导致销量出现大幅滑坡。

高端逆袭:从“政策驱动”转向“价值驱动”

那么,为什么蔚来、问界、方程豹这些均价更高的品牌,反而能逆势增长?这说明新能源车市正在经历一场深刻的结构性升级。

第一,用户群体的差异。购买 30 万以上高端新能源车的用户,对购置税的敏感度远低于购买 10 万元级车型的用户。他们更看重的是品牌溢价、技术体验和服务体系。当政策红利消退,才是真正检验产品力的时候。

第二,产品力的护城河。问界背后的华为智驾体系、蔚来的换电服务与用户社区、极氪的操控与安全口碑,这些构成了非价格竞争力。在补贴退坡后,消费者更愿意为确定的高品质体验买单,而不是单纯为了省钱。

第三,市场洗牌的必然。过去几年,新能源市场很大程度上是“政策市”。随着补贴退坡,市场回归理性。依靠补贴生存的品牌会很难受,而依靠产品力生存的品牌会强者恒强。

未来展望:优胜劣汰加速,头部效应加剧

2026 年一季度的数据,不仅仅是一个季度的波动,它更像是一个行业分水岭的信号。新能源车市首次出现的负增长压力,实际上是在倒逼车企进行技术升级和品牌向上。

对于消费者来说,这意味着买车将不再仅仅看重便宜,而是更看重全生命周期的价值。对于车企来说,依靠低价走量的时代正在过去,如何在没有补贴的情况下依然让用户觉得“值”,才是未来竞争的关键。

总而言之,补贴退坡并没有让新能源车卖不动,而是让不具备核心竞争力的新能源车卖不动了。市场正在用真金白银投票,选出真正能代表未来的品牌。

结合 2025 年推出的以旧换新政策,市场出现了一个显著的现象:不少原本计划在 2026 年购车的消费者,为了享受政策红利,纷纷选择在 2025 年提前下单。这种需求的集中释放与透支,直接导致了 2026 年一季度新能源乘用车市场出现了多年以来的首次负增长。

数据显示,该季度销量下滑幅度达到 21%,换算成具体数字,相当于比去年少卖了 50 万多辆车。这 50 万辆的缺口是什么概念?它大约等同于比亚迪和吉利这两个头部品牌新能源乘用车销量的总和。如此大幅度的波动,难免让人产生疑问:难道是销量高的品牌率先扛不住了?

为何走量品牌跌幅超越大盘?

很多人观察到,大盘整体跌幅在 20% 多,但比亚迪、五菱宏光、吉利等主打销量的品牌,跌幅却比大盘更为惨烈。这种“越是走量的品牌,跌得越狠”的感觉,其实符合市场逻辑。

我们需要理解比亚迪和五菱的核心竞争力在哪里?答案是低价走量。对于购买比亚迪秦、海鸥或五菱宏光 MINI 的用户群体来说,价格敏感度极高。假设同一款车,2025 年 10 万元能拿下,而到了 2026 年因为政策调整需要花费 10.5 万元,理性的消费者必然会选择在 2025 年直接下单。

因此,在补贴政策存在期间,大品牌是最大的受益者,补贴让这些原本具备价格竞争力的车型更具吸引力。然而,一旦补贴撤离,这部分用户的购买意愿下降速度也是最快的。2026 年一季度,低价走量逻辑遭遇了政策退坡与需求透支的双重打击,销量自然会出现剧烈波动。

当然,面对销量大跌,市场也不必过度悲观或幸灾乐祸。参考家电领域的经验,补贴政策退坡后,短期内销量虽会大跌,但只要时间周期拉长,销量会逐渐回归正常增长轨道。

高端品牌为何能逆势上涨?

回到另一个关键问题:在同样的市场环境下,为何蔚来、方程豹、问界等品牌的销量反而在增长?这三家的增长背后,其实蕴含着不同的市场逻辑。

以蔚来为例,其主力车型的平均售价在30 万元以上。虽然 2026 年新增的购置税约为 1.5 万元,听起来数额不少,但对于购买高端车型的用户而言,价格敏感度相对较低,对税费变化的承受能力更强。这意味着,高端市场的消费逻辑与大众市场截然不同,政策波动对其影响有限,甚至能在市场调整期展现出更强的韧性。

高端市场的消费逻辑:补贴并非决定性因素

咱们不妨换个角度想想,那些愿意花 30 万买车的朋友,和预算只有 5 万的群体,核心的诉求真的一样吗?显然不是。对于高端消费者而言,他们对补贴的敏感度其实相当低,相比之下,品牌的含金量、服务的质感以及整体的用车体验,才是他们买单的关键。所以,即便补贴退坡,对这部分人群的购车决策影响微乎其微。

产品周期力量:新款 ES8 成为增长引擎

销量背后,往往是产品周期的博弈。去年下半年,蔚来推出了新款 ES8,这标志着品牌正式进入了一个新的产品上升周期。正是靠着 ES8 这款旗舰车型的强势带动,蔚来的整体销量才得以持续走高。数据显示,其单季度销量一度突破了 4.5 万辆大关,这在竞争激烈的新能源市场中,无疑是一张亮眼的成绩单。

数据背后的真相:车系表现与客群结构

复盘蔚来一季度的销量表现,我们可以清晰地看到不同车系的分化趋势,数据直观地反映了产品力的差异:

• 蔚来 ES8:作为旗舰车型,销量从千辆级别跃升至 4.5 万辆级别,成为品牌向上的核心驱动力。

• 主力车型:如 ES6、ET5 等系列,虽然面临市场竞争,但依然保持了稳定的客群基础。

• 整体趋势:2025 年至 2026 年一季度数据显示,高端车系的贡献率显著提升,验证了品牌溢价能力的增强。

总结:蔚来大涨的核心逻辑

归根结底,蔚来销量大涨,并非偶然。这很大程度上是产品周期红利和高端客群基本盘的双重加持。当品牌成功建立了高端认知,且产品力处于上升期时,外在的补贴波动就不再是左右战局的关键变量。这才是蔚来能够穿越周期、保持增长的根本原因。

咱们再来深入聊聊问界这个品牌。很多时候,大家关注问界,其实看的不仅仅是车本身,更是它背后那个强大的技术靠山。

华为智驾:问界的核心竞争力

问界之所以能在市场上引起这么大的反响,核心在于华为智驾技术的强力背书。这不仅仅是一个标志贴在车身上,而是实实在在的智能化体验。华为在通信、算法以及硬件集成上的深厚积累,都转化为了问界车型上的智能驾驶能力,这才是用户买单的关键。

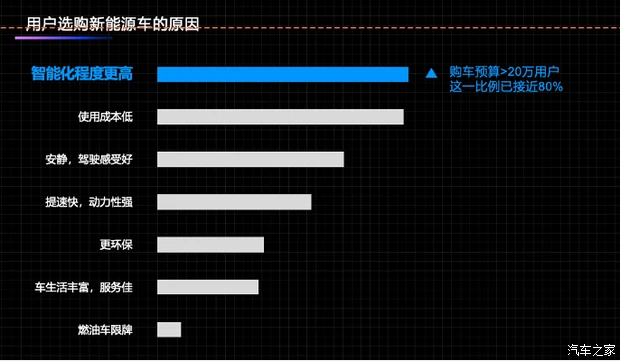

市场风向:智能化成为购车首选

现在的消费者到底在想什么?数据不会撒谎。根据汽车之家的最新统计显示,接近 80% 的用户在选购新能源车时,首要考虑的因素是智能化程度更高。这个比例相当惊人,它说明了一个明显的趋势:

1. 传统的地盘、发动机参数不再是唯一标准。

2. 智能座舱、辅助驾驶成为了决策的关键。

3. 用户愿意为“更聪明”的车买单。

结论:顺势而为的成功

所以,问界的热销并非偶然。它精准地踩中了当前新能源车用户最痛的点——智能化需求。当大多数人都把智驾能力当作购车第一要素时,拥有华为技术加持的问界,自然就成了那个绕不开的选项。

华为赋能下的问界:品牌即护城河

很多人都在讨论,问界一旦贴上了华为的标签,就等于拥有了最强的护城河。虽然圈子里有不少声音吐槽,说赛力斯这是在给华为打工,但咱们不得不承认一个现实:问界销量猛增 64% 的背后,靠的正是技术标签所带来的品牌溢价。 这种溢价能力,在当下的市场环境中,才是真金白银的竞争力。

高增长背后的冷思考:基数效应

再把目光转向方程豹和名爵,这两个品牌属于典型的“小基数高增长”。乍一看,增速数据特别夸张,但大家一定要理性看待,具体的数据表现如下:

1. 方程豹:从去年一季度的 1.9 万多台,涨到今年的 5.5 万台,增幅近 2 倍。

2. 名爵:从 1300 多台飙升到 2.8 万台,涨幅将近 20 倍。

然而,这种爆发式增长,需要等销量基数真正涨起来后才能验证其可持续性。现阶段还不能简单地和蔚来、问界这些已经具备规模效应的品牌增长相提并论,数据翻倍固然好看,但规模才是稳固市场的基石。

结语:谁能穿越周期?

当中国新能源车市场告别了靠补贴、靠低价走量的蛮荒时代,真正进入品牌竞争的深水区之后,游戏规则已经变了。未来的竞争,不再是誰更便宜,而是誰的品牌更硬、技术更扎实。 你觉得,在这场大浪淘沙中,谁能最终笑到最后?