今天谈谈浑水做空贝壳案,最近贝壳支付了495万美元的费用选择庭外和解。今天详细谈谈这场“无妄之灾”,与企业上市之后的行业困局。

第一部分

故事的起点,要从2021年那个冬天说起。

彼时的贝壳,刚刚在美股站稳脚跟,左晖留下的“正道之光”余温未散,链家的经纪人还在为“真房源”的底线咬牙坚持,全国的门店与平台数据,是支撑起这家中国房产服务巨头的骨架。可就是在2021年12月16日,一份来自Muddy Waters Capital的做空报告,像一颗石子投进了平静的湖面,掀起了足以掀翻整条船的风浪。

浑水的指控直白而锋利:贝壳夸大了经纪人和门店的数量、总交易额及收入。用报告里的话说,这是一场系统性的财务造假。三天后,这份指控就被转化成了美国联邦法院的推定证券集体诉讼,案件编号Chin v. KE Holdings Inc. et al.,被告席上,不仅是贝壳本身,还有一干现任高级职员与董事。

这不是浑水第一次出手,也绝不会是最后一次。在美股市场,做空机构早已形成了一套成熟的玩法:发布一份看似数据详实、实则充满主观推断的报告,通过制造市场恐慌、压低股价获利,而被做空的企业,无论最终是否自证清白,都要先承受股价暴跌、市值蒸发的阵痛,再投入天量的时间、精力与金钱去应对旷日持久的诉讼。

这就像苍蝇盯着有缝的蛋,可很多时候,这道缝,本就是做空机构用放大镜和滤镜,硬生生造出来的。

第二部分

这场诉讼,一打就是四年。

从2021年12月的立案,到2024年2月法院驳回部分起诉、允许原告补充修改诉状;从3月到5月,原告两次修改诉状,删去部分指控,却始终咬住贝壳在门店、经纪人数量披露上的问题不放;再到2024年10月,原告主动撤销了对高管和董事的个人诉讼,这场拉锯战的走向,早已和最初的“造假指控”渐行渐远。

可对贝壳来说,无论指控如何变化,诉讼带来的成本都一分不少。

四年里,贝壳要聘请美国的顶级律师团队,应对集体诉讼的每一次修改、每一次听证;要整理海量的业务数据、披露文件,为每一项指控提供证据;要承担股价波动带来的市场压力,要应对投资者的质疑,要在舆论场里反复澄清自己的清白。这些成本,不会因为你最终没有被定罪就消失,它们是上市公司在资本市场里必须承担的“摩擦成本”,是公共公司身份自带的昂贵代价。

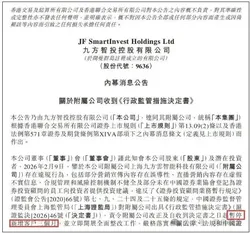

2025年9月,双方签署和解协议,贝壳以495万美元的代价,了结了这场旷日持久的诉讼。这笔钱,最终将赔付给集体诉讼中声称因贝壳的“不实披露”而遭受损失的投资者。法院在2026年2月的最终批准,给这场风波画上了句号,可和解的前提,是贝壳自始至终没有承认任何过错或责任。

换句话说,这不是认罪认罚,而是花钱买一个清净。用公司公告里的话说,和解的目的,仅仅是为了避免进一步的诉讼成本和干扰。

495万美元,折合成人民币超过3500万。这不是一笔小数目,它原本可以用来给经纪人做培训,给门店做扶持,给用户优化服务体验,可现在,它变成了资本市场里一场闹剧的“出场费”。

而这些钱,最终从哪里来?

答案其实很简单,它只能来自贝壳的营收,来自平台的服务费,来自每一笔交易里,被压缩的利润空间。当上市公司需要为资本市场的摩擦成本买单时,这些成本,最终都会以各种形式,传递到行业的毛细血管里,传递到一线的经纪人身上。他们没有参与这场诉讼,也没有从和解里拿到一分钱,却要为这场闹剧,承担间接的成本压力。

第三部分

这场闹剧里,最讽刺的是什么?

是做空机构浑水,早已通过做空贝壳赚得盆满钵满;是集体诉讼的律师团队,能从和解金里拿走可观的律师费;是提起诉讼的投资者,拿到了和解赔付;而被指控造假、最终和解的贝壳,没有做错任何事,却要为别人的盈利,付出几千万的代价。

更讽刺的是,做空机构的报告里,那些所谓的“造假证据”,很多时候不过是基于片面数据的主观臆断,甚至是刻意曲解。可它们的目的,从来都不是还原真相,而是制造波动、收割利益。它们知道,只要能挑起一场集体诉讼,就能给企业带来无法承受的成本压力,无论最终结果如何,做空的收益,早已落袋为安。

而对贝壳这样的行业龙头来说,一旦上市成为公共公司,就意味着它不再只属于自己,不再只属于行业,它成了资本市场里的“猎物”。做空机构可以用一份充满漏洞的报告,掀起一场旷日持久的诉讼;投资者可以因为股价波动提起集体诉讼;舆论可以因为做空报告,随意给企业贴上“造假”的标签。

这些摩擦成本,这些公共事务的代价,最终都会变成行业的负担。贝壳要压缩成本,就要挤压门店和经纪人的利润;行业龙头的精力被诉讼消耗,就没有更多力气去推动行业的良性发展;资本市场的逐利逻辑,会倒逼企业放弃长期主义,转向短期的业绩数据,去迎合华尔街的偏好。

这不是贝壳一个企业的困境,而是整个中国企业出海上市的缩影。当你选择进入一个规则由别人制定的市场,就要接受这些规则里的陷阱:做空机构的收割,集体诉讼的骚扰,还有无处不在的、以“监管”为名的成本。

浑水做空的目的,从来都不是净化市场,而是用信息差和规则漏洞,收割被做空企业的血肉。而这场495万美元的和解,就是最直接的证明:你没有做错,可你依然要为别人的贪婪买单。

第四部分

当尘埃落定,我们再回头看这场闹剧,会发现它从来都不是一场简单的诉讼。

它是资本市场里,做空机构逐利逻辑的极致体现;是公共公司身份自带的昂贵代价;更是行业在资本裹挟下,不得不承受的无妄之灾。

贝壳花了3500万人民币,买了一个清净,可这场闹剧给行业带来的伤害,却远没有结束。一线的经纪人,要为企业的摩擦成本买单;行业的口碑,要为做空报告的抹黑承受压力;原本应该专注于服务和用户体验的企业,不得不分出精力,去应对资本市场的明枪暗箭。

这是一个很滑稽的现实:做空机构靠造谣赚钱,集体诉讼靠和解分成,而被伤害的企业,不仅要承受股价暴跌的损失,还要花几千万去和解,去买一个“没有定罪”的清白。

而那些真正在一线撑着行业的经纪人,那些在门店里熬着夜带看的普通人,他们和这场诉讼毫无关系,却要为这场闹剧,付出间接的代价。

这大概就是资本最冷酷的地方:它不关心真相,不关心行业,只关心利益。而当一个行业里的龙头企业,不得不为了资本市场的摩擦成本疲于奔命时,受伤的,从来都不是企业本身,而是整个行业的生态,和那些在生态里挣扎求生的普通人。

这场495万美元的和解,不是结束,而是一个开始。它提醒着每一个行业里的人:当资本的潮水涌来,没有谁能独善其身,而那些打着“监管”“透明”旗号的镰刀,从来都不会手下留情。