财报“冰火两重天”:业绩塌方与股价暴涨的悖论

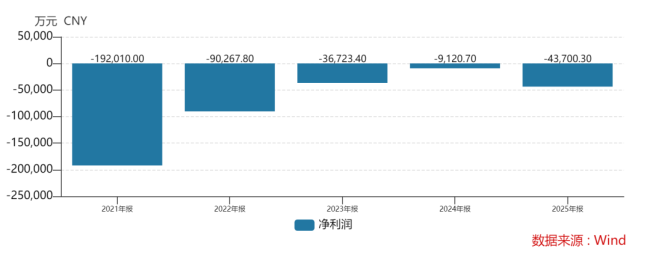

基石药业最近把自己置于了一场“冰与火”的舆论漩涡中心。一边是惨不忍睹的 2025 年财报,另一边却是资本市场的热捧。3 月 26 日披露的数据显示,公司过去一年收入仅 2.70 亿元,同比大跌 33.8%,亏损更是扩大到了 4.37 亿元,堪称近几年最差的业绩答卷。

营收下滑的背后:明星品种授权乏力

营收为何大幅缩水?核心问题出在业务模式上。基石药业主要依赖三款明星药物,公司的盈利模式很简单,就是靠授权出去的一次性获利以及销售分成。然而去年,这三款药品的授权费和普拉替尼的销售价格都出现了不同程度的下滑。

具体来看,核心收入来源的表现如下:

• 授权费收入和特许权使用费收入合计约 1.9 亿元,比上一年减少了 18%。

• 三款主力品种(PD-L1 舒格利单抗、阿伐替尼、RET 抑制剂普拉替尼)的授权费和售价均有下滑。

这种对单一收入源的过度依赖,一旦授权受阻或价格承压,业绩波动就在所难免。

“讲故事”的能力:CS2009 成救场新星

虽然财报难看,但基石药业显然深谙资本市场的溝通之道。在发布利空年报的同时,他们同步抛出了一份重磅报告:高调宣布 PD-1/VEGF/CTLA-4 三抗 CS2009 的早期临床数据。数据显示,单药治疗经免疫疗法后的非小细胞肺癌患者,疗效显著高于 K 药联合疗法以及康方依沃西单抗。

这一消息瞬间点燃市场,CS2009 迅速成为 PD-1 赛道的新星。受此利好刺激,3 月 27 日基石药业股价大涨 20.72%。凭借一款早期临床数据的产品,成功对冲了财报利空,这波操作确实吸睛。

似曾相识的“市值维护”套路

这种“业绩不够,消息来凑”的手法,对于关注基石药业的投资者来说并不陌生。去年公司半年报不佳时,就曾释放过“赛诺菲愿意大价钱买下普拉替尼国内权益”的积极消息,成功对冲了二级市场的负面情绪,但之后便没了后续。

如今历史重演,难免让人质疑:难道这就是所谓的“市值维护”?在缺乏实质性商业化进展支撑的情况下,单纯依靠临床数据预期来拉升股价,可持续性存疑。

医保降价与盈亏平衡的困境

自 2019 年上市以来,基石药业一直在“生死线”上挣扎。2024 年财务业绩原本眼见转好,接近盈亏平衡,但 2025 年这一趋势被强行扭转。

造成这一局面的原因复杂,其中医保品种降价是重要因素之一,这直接影响了整个营收预期。去年公司营收同比降了 3 成,净亏损从 9000 多万元扩大至 4.37 亿元。对于一家生物科技公司而言,如何在医保控费的大背景下,找到真正的盈利增长点,而不是依赖“讲故事”来维持市值,才是基石药业亟需解决的核心难题。

基石药业营收下滑背后的逻辑:BD 依赖与产品阵痛

咱们聊聊基石药业最近的财报,你会发现它收入减少的原因,跟一般药企还真不太一样。大多数药企是靠卖药赚钱,但基石主要是靠收 BD(商务拓展)的里程碑费用和销售分成。目前他们手里已经上市了 4 款创新药,分别是普拉替尼、阿伐替尼、PD-L1 舒格利单抗和艾伏尼布。

财报数据挺能说明问题:去年的授权费收入和特许权使用费加起来大概1.9 亿元,占总收入的七成,但这个数字比上一年减少了 18%。其实早在去年 8 月,基石药业就给投资者打了“预防针”:2024 年的时候,公司舒格利单抗胃癌适应症收到了一笔授权费用的一次性付款,把基数垫高了。从财报细看,去年授权费收入 1.67 亿元,同比减少 18%,这都在预期之内。

自有产品销售承压:普拉替尼的医保难题

除了授权费,咱再看看卖药的收入。基石药业把艾伏尼布的销售权益给了施维雅,剩下三款产品里,普拉替尼与阿伐替尼的中国区销售权还在自己手里,但这部分销售额并不高。

去年这三款药的销售额只有7834.5 万元,同比下滑了 55.26%。受影响最大的,就是他们的优势品种普拉替尼。这里有几个关键点值得注意:

1. 2025 年普拉替尼首次进入医保,但代价应该不小。去年 5 月,礼来将竞品塞普替尼降价 43% 以争取医保资格。

2. 基石目前虽未披露具体医保降价幅度,但降幅不会很小。2024 年时,基石两款药物阿伐替尼、普拉替尼销售额达到 1.75 亿元;但 2025 年三款自有品种销售额加起来都没有超过 1 亿元。

3. 财报里明确说了,药品销售价格下跌,就是对普拉替尼进行价格调整及相关的一次性渠道补偿所致。

说白了,普拉替尼进医保,也是无奈的选择。这可是 2018 年 6 月引进的品种,不到三年就推动上市,是国内首款针对肺癌和甲状腺癌的 RET 抑制剂。虽然 RET 突变在肺癌中占比不高,只有 1%-2% 左右,但之前国内竞品只有礼来的塞普替尼。两家都撑着不进医保,销售倒还可以。但 2025 年撑不下去了,白云山、科伦博泰、首药控股等企业的同靶点药物追了上来,不进医保恐怕保持不住先发优势。

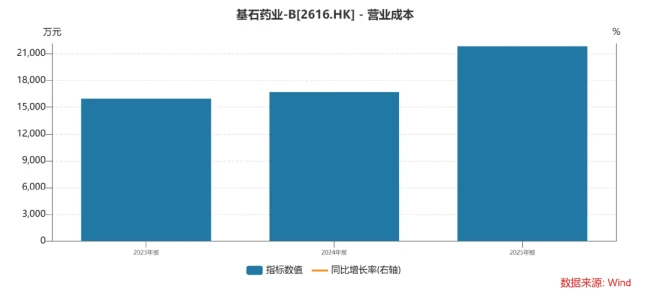

不过也有个好消息,去年 7 月,普拉替尼的国内生产批文获得批准,基石药业能实现从原料药到制剂的全流程本地化生产,大大减少成本,今年这个品种的毛利率应当会上升。

其他品种表现平平:竞争激烈的红海

相比之下,阿伐替尼和舒格利单抗的数据表现更没有激情。阿伐替尼具体销售额未单独披露,这个品种竞争十分激烈,销售快速增长难度很大。在中国,用于治疗携带 PDGFRA 外显子 18 突变的胃肠道间质瘤的药物十分庞杂,基石药业要想占据较大市场份额,要同再鼎药业、亚盛医药等药企竞争。

PD-L1 舒格利单抗的生意就更不好做了。舒格利单抗 2021 年才在国内获批上市,同品种罗氏的阿替利珠单抗、阿斯利康的度伐利尤单抗都已经做出成绩来。多年来,基石药业都未披露舒格利单抗的销售额,而且去年该药的特许权也下降到了 2300 万元左右,比 2024 年减少了 500 多万元。

全球首款免疫三抗:激发第二增长曲线

现在咱们来看看基石药业目前最引人注目的亮点,那就是PD-1/VEGF/CTLA-4 三抗品种 CS2009。全球做 PD-1 的企业都在和 K 药竞争,想取而代之,做“下一代 PD-1"。PD-1/VEGF 被认为最有前景的靶点,诞生了一批价值不菲的 BD 案例,取代了此前大热门的 PD-1/CTLA-4。

基石药业这一步走得挺大,直接研发了 PD-1/VEGF/CTLA-4 三抗,而且大张旗鼓的开展多项临床研究。数据对比非常明显:

1. 麦肯锡数据显示,在 PD-(L)1 单抗临床开发中,国内药企平均入组速度约 0.9 人/月。

2. 而基石药业一个月就签了 30 人入组。

去年中期业绩会上,基石药业就曾公开表示:有信心颠覆 K 药和康方的双抗。比双抗多了一抗,是不是就更好呢?增加 CTLA-4 的抑制点,理论上会展现 PFS 上的优势,但 OS 数据有时出现统计学边界的情况。CTLA-4 的加入是为了形成差异化、强化肿瘤治疗效果、减少全身副作用。大部分 PD-1/VEGF/CTLA-4 三抗处于极早期或者 I 期临床阶段,基石药业 CS2009 进展较快,有先发优势。

3 月 26 日,公司披露 CS2009 最新的 I/II 期试验数据:在一项 10 例一线 PD-L1TPS≥50% 的非小细胞肺癌患者的研究中,CS2009 单药 ORR 达 90%、DCR 达 100%,显著优于 PD-1 单药及 PD-(L)1/VEGF 双抗的历史数据;与已上市 PD-(L)1/VEGF 双抗相比,在安全性方面相当甚至更优。多家国际投资机构对 CS2009 的临床数据及其商业化前景给予积极评价。

研发费用大幅增加:押注未来

最后咱们看看投入。2025 年,基石药业的研发费用大幅增加,达到3.11 亿元,是 2024 年的 2.32 倍。CS2009 的 I/II 期研究投入就是原因之一。这说明公司正在把资源向最具潜力的管线倾斜,试图通过技术突破来扭转目前的营收局面。

基石药业在创新药领域的管线配置可谓相当扎实,手中不仅握有 ADC、多特异性抗体,还涵盖了免疫疗法及精准治疗药物,共计 16 款“创新青苗”等待绽放。

重磅管线:数据表现具备竞争优势

在众多项目中,CS5001 作为一款 ROR1 ADC,其单药治疗的临床数据甚至优于默沙东的同靶点品种,这一点相当关键。此外,SSTR2 ADC 药物 CS5005、ITGB4 ADC 药物 CS5006,都在各自靶点领域中有 FIC 潜力。包括双靶点药物 EGFR/HER3、靶向 SSTR2/DLL3、B7H3/PD-L1 等也在稳步推进。

财务底板:短期资金链安全

从财务健康度来看,截至去年年底,公司现金及现金等价物及定期存款为约 9.19 亿元。这笔储备意味着短期内没有资金压力,能够支撑公司继续深耕研发。

未来看点:研发与商务拓展双轮驱动

当前的局面下,公司的后续发展主要取决于两个核心因素:

- 产品研发进度:能否按计划达成临床里程碑。

- 公司 BD 推销的能力:能否通过商业合作实现管线价值最大化。