民营医院大洗牌:增长神话终结,寒冬已至

咱们今天来聊聊医疗行业的一个重磅现象,那就是民营医院正在经历一场前所未有的大洗牌。这可不是危言耸听,数据已经摆在了桌面上。截至目前,不完全统计显示,2026 年至少已有 15 家民营医院面临注销或停业。这说明什么?说明行业的汰换率正在显著加快,活下去没那么容易了。

具体来看看这些关停的时间分布,趋势非常明显:

1 月份有 3 家,2 月份有 1 家,而到了 3 月份,这个数字突然跳到了 11 家。这种集中关停的现象,直观地反映了区域市场正在经历剧烈的震荡。 民营医院关停不再是个别案例,而是一股不可忽视的潮流。

区域数据佐证:四川样本的典型意义

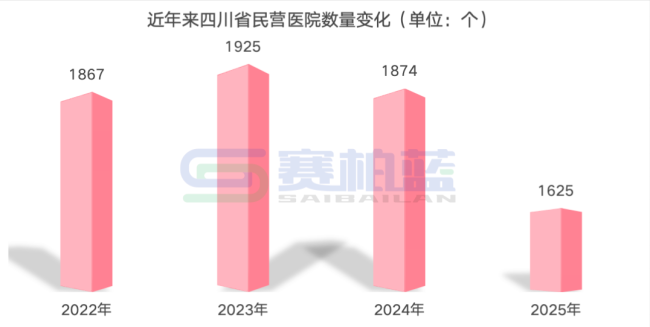

为了看得更清楚,咱们把目光投向四川省。近日,四川省统计局发布的 2025 年国民经济和社会发展统计公报揭露了一个严峻的事实。截至 2025 年末,全省医疗卫生机构共 74331 个,其中民营医院 1625 个。 看起来数量不少,但对比一下 2024 年的 1874 个,短短一年间减少了 249 个。

这一数据创下了近年来的新低,背后释放的信号非常强烈:

• 2022 年到 2023 年,四川省民营医院数量还保持着增长态势,那时候大家还在扩张。

• 但到了 2024 年到 2025 年,数量均处于下滑状态,增长曲线彻底掉头向下。

行业共识:民营医院增长开始踩刹车

综合全国局部的关停数据和四川省的宏观统计,结论已经非常清晰了。民营医院增长的黄金时代已经过去,现在正式进入了“踩刹车”的阶段。 过去那种粗放式扩张、数量优先的模式已经行不通了。对于从业者来说,这时候更要看清形势,从追求规模转向追求质量和生存能力,毕竟在这场大洗牌中,唯有稳健者才能幸存。

民营医院生存现状:退出路径日益清晰

在当前部分民营医院关停、区域增长放缓的大背景下,我们观察到一个显著现象:民营医院的退出类型变得更加清晰明确。这不仅仅是简单的关门,而是行业洗牌的一种具体表现,市场正在通过这种方式进行自我调节。

三种主要的退出方式

从具体的处置类型来看,大致可以分为以下三类,每种方式背后的意味都不太一样:

1. 直接注销:这类占比超过 50%,包括中山富华医院、泸州纳溪博爱医院、涡阳兴华医院等 8 家机构,属于彻底退出市场,没有回旋余地。

2. 拟注销公示:目前有 2 家,分别为武汉天使戒毒医院、武汉美成医疗美容医院。它们进入了 1 个月的公示期,若公示无异议,后将正式注销,这是一个法定的缓冲流程。

3. 限期停业:涉及吴川兰石盈印医院、孟州黄河医院、西安华都妇产医院等 5 家。这是一种阶段性停业,期限从 1 个月到 1 年不等,部分机构停业后可能面临后续注销,实际上也是退出的前奏。

关停科室分布与行业痛点

在这 15 家注销或停业的民营医院中,科室分布也透露了不少信息。妇产及医美类有 4 家,如西安华都妇产医院;综合类有 6 家,像中山富华医院、孟州黄河医院;专科类有 5 家,涉及戒毒、血液病、口腔等领域。受行业竞争加剧、医保控费等因素影响,妇产、医美等特色专科的关停比例高于综合医院。这说明靠单一特色红利生存的空间正在被压缩,精细化运营成为了硬要求。

中小机构为何成为“出清”首选?

值得注意的是,这 15 家关停的医疗机构均为中小民营机构。之所以它们成为行业出清的首要对象,主要是因为部分机构存在资金链薄弱、核心专科优势不明显、合规管理能力不足等问题。与头部连锁相比,它们的抗风险能力远低于前者。在行业规范化进程中,这些薄弱环节必然首当其冲,这也是市场走向成熟的必经之路,弱者出局,是为了让行业整体更健康地发展。

行业大洗牌:民营医院业绩分化,专科布局成盈利关键

在当前医疗行业持续调整的大背景下,整个市场正处于一种激烈的洗牌状态。对于 A 股民营医院概念企业来说,这种冷暖自知的感受尤为明显。同花顺问财的数据给我们揭示了一个清晰的现状:行业整体分化严重,头部企业的专科布局展现出了极强的盈利韧性。

截至目前,A 股共有 73 家“民营医院”概念相关企业。在已公布 2025 年业绩报告的 4 家企业中,虽然有 2 家出现亏损,但回溯 2025 年前三季度的整体表现,情况其实尚可:

1. 盈利企业:共有 53 家,占比高达 75.3%。

这说明尽管环境艰难,但大部分企业仍能维持盈利,而头部企业的表现更是成为了行业少数亮点。

头部企业案例解析:复星与麦迪的突围之路

在已披露年报的企业中,复星医药和麦迪科技的表现尤为值得关注,它们代表了两种不同的突围路径。

首先是复星医药,2025 年实现营收 416.62 亿元,同比增长 1.45%;归母净利润达到 33.71 亿元,同比增长 21.69%。值得注意的是,其医疗健康服务业务虽然分部利润为 -2.16 亿元,但同比减亏 0.99 亿元。业绩下滑的主要原因在于康复专科连锁业务尚处于爬坡期,固定开支较高。目前,复星健康控股 19 家综合医院、专科医院及诊所,核定床位合计 6500 张,并持有 9 张互联网医院牌照。其控股子公司健嘉医疗运营康复医院 24 家,另有 1 家处于筹建阶段。这表明头部企业仍在持续布局专科医疗赛道,即便短期承压,长期信心未减。

其次是麦迪科技,成功实现扭亏为盈。2025 年实现营收 3.01 亿元,虽然同比下降 35.04%,但实现归属于上市公司股东净利润 3915.83 万元。其旗下玛丽医院专注试管婴儿治疗,核心竞争力集中在生殖医学科、妇科和男科领域。尽管医疗服务业务营收同比减少 5.72%,毛利率也因海南省辅助生殖纳入医保后单价下降、运营成本上升而减少了 7.80 个百分点,但整体仍实现盈利。这证明了在医保控费压力下,具备核心技术的专科机构依然有生存空间。

专科优势凸显:高毛利与政策红利

除了上述两家,誉衡药业、乐普医疗、兴齐眼药等企业在业绩预告中净利润均呈现大幅上升,进一步凸显了头部企业的专科布局优势。

以兴齐眼药为例,旗下兴齐眼科医院运营良好,互联网医疗布局持续深化。其核心滴眼剂、凝胶剂/眼膏剂产品在 2025 年上半年毛利率分别高达 84.31% 和 85.19%。这种高毛利特性,是专科医疗赛道吸引资本持续投入的重要原因。

政策层面也给民营医疗行业指明了方向。此前,国家卫生健康委党组书记、主任雷海潮在人民日报刊发文章,其中提到:大力发展商业健康保险,推动民营医院、中外合资合作医院、外商独资医院与公立医院错位互补发展,与商业健康保险有效衔接。

这一政策导向意味着,民营医院不再需要与公立医院在同一赛道上硬碰硬,而是可以通过差异化发展,结合商业保险,找到新的增长点。目前,民营医疗行业调整仍在持续,但专注于专科领域、具备核心技术且能与商业保险有效衔接的企业,将在未来的行业格局中占据更有利的位置。