应世生物再次冲刺港股:不走寻常路的“耐药”杀手

4 月 21 日,生物医药圈有个大新闻,应世生物(InxMed Limited)又一次向港交所主板递表了,这次找的联席保荐人是中信证券和建银国际。这家公司有意思的地方在于,它没去挤那些热门靶点的独木桥,而是选择了一条更难但可能更宽敞的路——专攻“耐药后”市场。

它的核心王牌是一款叫做 Ifebemtinib(IN10018)的高选择性 FAK 抑制剂。这可是个硬家伙,目前国内同赛道里,它是唯一进入Ⅲ期临床的产品。眼看距离商业化就剩“临门一脚”,应世生物能不能借助资本市场的力量,把这最后一脚踢好?这可是大家最关心的事儿。

港股 18A 回暖,但投资人不再只听“故事”

把目光拉长一点看,2025 年的港股市场其实挺有意思。共有 16 家未盈利的 Biotech 通过 18A 章成功上市,合计募资超过了 137 亿港元,占了板块总募资额的近一半,妥妥的融资主力军。跟 2024 年同期只有 4 家相比,这回暖的信号是非常明显的。

不过,别看市场热了,里面的分化也挺严重。现在的投资者早就成熟了,不再单纯为“故事”买单,而是更看重临床进度、赛道稀缺性和商业化路径清晰度。应世生物恰恰就踩在了这些关键要素的交集上。

这家公司从成立开始,就死磕肿瘤耐药这个还没被满足的临床痛点,战略很清晰:“以 FAK 抑制剂为基石,构建联合疗法+ADC 双轮驱动管线”。作为 18A 章下的典型标的,虽然还没实现商业化营收,但它的核心价值都在管线的临床进展和赛道的稀缺性上。

资本市场的验证其实早就开始了。在递表之前,应世生物已经完成了 6 轮融资,总金额约 9.29 亿元人民币,背后的投资方包括国投招商、复健资本、I-Bridge 等知名机构。特别是 2025 年 8 月完成的 C 轮融资,入账约 3370 万美元,把公司投后估值定在了 3.06 亿美元,这成了此次 IPO 的核心估值锚点。

按照招股书说的,这次募资的钱主要花在以下几个地方:

- 推动 Ifebemtinib 的Ⅲ期临床及 NDA 申报

- 用于早期管线的开发

- 商业化准备及日常运营

这一安排指向性非常明确,就是要推动核心产品尽快上市。

FAK 抑制剂:一个被验证过的“蓝海”赛道

应世生物的底气,来源于对赛道的精准判断。他们聚焦 FAK 抑制剂,直击肿瘤耐药这个临床核心痛点。要知道,在肿瘤治疗领域,耐药一直是制约疗效的首要难题。特别是在卵巢癌、非小细胞肺癌、结直肠癌这些高发癌种里,传统化疗和靶向药的耐药问题很突出,临床需求非常迫切。

FAK 作为非受体酪氨酸激酶,它是肿瘤微环境的调控枢纽。它不仅调控肿瘤细胞增殖和迁移,还参与血管生成和免疫抑制。抑制 FAK 活性,可以同时实现改善肿瘤微环境、增强药物渗透、提高肿瘤细胞敏感性三大效应,这让它是成为联合疗法的理想基石。

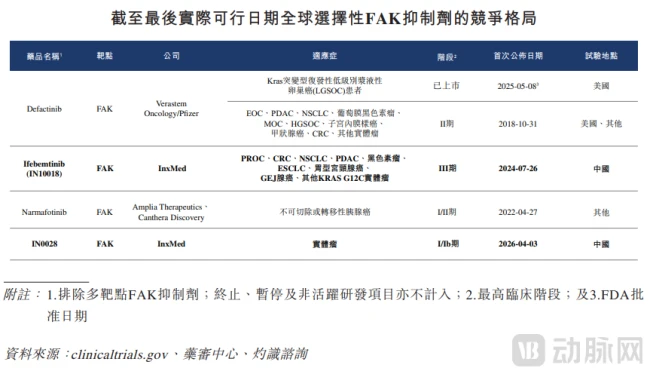

这个赛道的价值其实已经被验证了。2025 年 5 月,Verastem Oncology 的 Defactinib 获得了 FDA 批准上市,成为全球首个选择性 FAK 抑制剂。这不仅是赛道的里程碑,也实打实地验证了 FAK 抑制剂的临床价值。

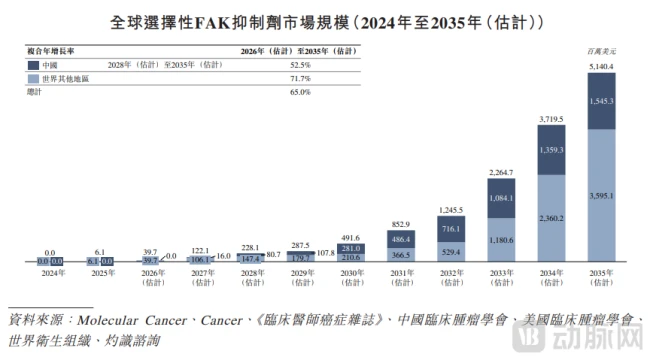

那么,这个赛道空间到底有多大?据招股书及行业数据预测:

- 全球选择性 FAK 抑制剂市场,2035 年将达到51.4 亿美元,2026-2035 年复合年增长率高达 65.0%。

- 中国市场增速更猛,预计同期复合年增长率为 52.5%,2035 年规模达15.45 亿美元。

可以说,应世生物正站在一个爆发前夜的市场门口,手握唯一进入Ⅲ期的国产王牌,接下来的商业化步伐,值得密切关注。

【全球视野:稀缺的“蓝海”市场】

更重要的是,这个赛道目前仍是“蓝海”,市场远未饱和。在全球范围内,仅有 4 款选择性产品处于临床开发阶段,其中仅 Defactinib 已获批上市。这种“获批寥寥”的局面,一方面凸显了该领域极高的研发壁垒,另一方面也预示着先行者将拥有巨大的市场独占红利。

【国内格局:应世生物断层领先】

聚焦国内市场,竞争梯队分化明显。应世生物的 Ifebemtinib 是唯一进入Ⅲ期临床的产品,这一进度优势相当显著。相较于百济神州、恒瑞等国内头部药企,应世生物在该领域领先至少 2-3 年的进度。这种“抢跑”优势,不仅意味着更早的市场准入机会,也为后续的商业化布局赢得了宝贵的时间窗口,构成了极强的竞争护城河。

差异化战略:死磕联合疗法,构建竞争护城河

应世生物在众多 Biotech 中走出了一条独特的路线,其核心策略非常明确:只做联合疗法,坚决不做单药。这与行业内普遍的“单药 + 联合”双轨布局形成了鲜明区隔。这种策略的高明之处在于,它直接规避了单药疗效可能有限的短板,转而通过协同效应最大化药物价值,从而构建了独特的竞争壁垒。

核心资产:ifebemtinib 的标杆地位与机制优势

作为公司的核心资产,ifebemtinib(IN10018)不仅是应世生物的当家产品,更是国内 FAK 抑制剂赛道的标杆。这款高选择性口服小分子 FAK 抑制剂,早在 2017 年就从勃林格殷格翰收购了全球权益,并由应世生物自主推进临床开发。目前,它已斩获3 项 NMPA 突破性疗法认定和 1 项 FDA 快速通道资格,赛道逻辑得到了充分验证。

其核心药理价值在于机制上的创新:

• 特异性抑制 FAK 激酶活性,从源头阻断信号通路;

• 改善肿瘤微环境,增强药物渗透能力;

• 提高肿瘤细胞对联合疗法的敏感性,最终实现协同抗癌。

临床进度与未来预期:商业化在即,市场空间广阔

在临床推进方面,应世生物的步伐稳健且清晰。目前最接近商业化的适应症是铂耐药卵巢癌,Ⅲ期临床正在进行中。预计2026 年下半年提交 NDA,若一切顺利,它将成为中国首个上市的 FAK 抑制剂。

除了卵巢癌,公司在更广阔的市场也有深远布局:

• 针对KRAS 突变相关癌种(如非小细胞肺癌、结直肠癌等)进行了广泛覆盖;

• 多个适应症处于Ⅱ/Ⅲ期临床阶段;

• 关键数据将在2026 年下半年至 2027 年陆续读出。

这部分管线一旦成功,将打开比卵巢癌更大的市场空间,值得持续关注。

应世生物的产品管线:不只靠单一王牌,而是构建耐药生态圈

咱们先看应世生物的产品管线布局,核心逻辑很清晰,就是为了不把鸡蛋放在同一个篮子里。虽然 Ifebemtinib 是当下的核心资产,但公司显然不想被单一产品绑定风险,而是围绕“肿瘤耐药”这个难题,搭建了一个多元化的防御和进攻体系。

在这个体系里,有几款产品值得重点关注,它们分别承担了不同的战略任务:

1. 二代 FAK 抑制剂 IN10028:这款药已经启动了Ⅰ期临床,说白了就是提前布局,为了在未来技术迭代时不掉队,保持竞争力的连续性。

2. 三款 ADC 产品:覆盖了不同的实体瘤领域,其中进度最快的是 OMTX705,目前已经进入了Ⅱ期临床。这说明公司在热门赛道上也有实质性的进展,不是光说不练。

3. 双抗 IN20518(PD-1/GDF15):预计 2026 年下半年提交 IND 申请。这款药的差异化优势非常明显,它不仅能抗肿瘤,还能改善癌症恶病质,这就解决了临床上一个很棘手的并发症问题,潜力很大。

整体来看,Ifebemtinib 是现在的现金牛和核心,而其他管线则是在不同机制维度上的延伸和防守。每一笔研发投入,其实都指向同一个目标——在肿瘤耐药这个庞大而复杂的临床问题上,尽可能多地占据生态位,形成护城河。

财务基本面:研发优先,亏损背后的真相

再来看看钱袋子稳不稳。作为一家还未盈利的 Biotech 公司,应世生物呈现出典型的研发驱动、持续投入特征。这种模式要想玩得转,必须依托多轮融资和机构背书,这样才能为临床推进和管线拓展提供充足的弹药。

从招股书披露的数据来看,公司的财务策略相当稳健:

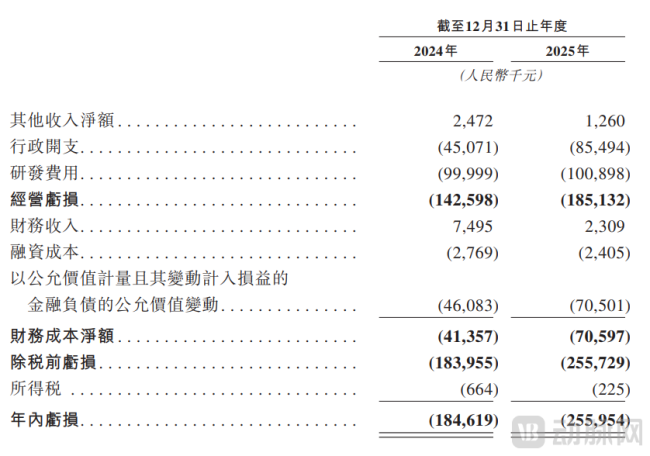

研发投入稳定:2024 年和 2025 年,公司的研发投入分别为 1.00 亿元和 1.01 亿元。这个规模基本保持稳定,体现了公司“研发优先”的战略导向,没有因为市场波动而随意砍预算。

亏损扩大另有原因:同期净亏损分别为 1.85 亿元和 2.56 亿元,累计亏损 4.41 亿元。表面上看亏损在扩大,但主要原因其实是优先股公允价值变动,这是一种会计处理,而非经营层面恶化。这意味着公司的实际业务运营并没有出大问题,投资者不必过度恐慌。

所以说,应世生物现在的状态是财务稳健、后盾坚实。依托明星股东的加持和稳定的资金流,公司有能力在漫长的新药研发周期中保持定力,持续向市场交出答卷。

手头现金够不够烧?财务底子很扎实

咱们先看最关心的钱袋子问题。说到 2025 年末,这家公司手里的现金及等价物攒到了2.10 亿元。招股书里也透了底,这点钱足够覆盖未来至少 12 个月125% 的资金需求。这话翻译一下就是:短期内完全没有流动性压力,现金储备充足,资金的可持续性强。对于一家还没盈利的 Biotech 来说,这就是最大的安全感。

再聊聊负债结构。账面上看着有 9.81 亿元的净负债,别慌,这主要是因为优先股融资形成的金融负债,并非经营性负债,不影响日常经营现金流。真正需要操心的银行借款仅有 0.64 亿元,贸易应付也就 0.46 亿元。这说明什么?说明流动负债规模可控,短期偿债能力较强,不会因为还债把日常研发给断了。

谁在背后撑腰?股东结构有意思

看一家公司,还得看谁在背后支持。股东结构方面,一致行动人比如王在琪、曹飞等人,合计持股26.51%,是单一最大股东集团,这说明管理层说话是有分量的。再看核心机构股东,阵容挺豪华:

- 国投招商:持股 10.51%

- 复健资本:持股 8.97%

- I-Bridge:持股 8.66%

这种“专业医疗基金 + 产业资本”的组合,不仅仅是给钱那么简单。它为公司提供了资金支持,也为未来的商业化合作和战略整合预留了空间,算是既出钱又出资源。

临床后期怎么突围?核心管线有看点

应世生物的 IPO 之路,其实是整个中国创新药行业的一个缩影。现在的趋势很明显:临床后期 + 赛道稀缺正成为未盈利 Biotech 的核心竞争力,而管线多元化加上联合疗法,则是穿越周期的关键。随着 FAK 抑制剂赛道的爆发,应世生物正在尝试与 KRAS 抑制剂、ADC 等疗法搞联合,这有望破解肿瘤耐药难题,为患者带来新选择,也为创新药企业打开了更广阔的市场空间。

重点来了,若核心产品 ifebemtinib 能在2026 年下半年顺利提交 NDA 并获批上市,它将成为中国首个上市的 FAK 抑制剂,直接填补国内肿瘤耐药治疗空白。这时候,根据招股书预测,其年销售额峰值有望达到20-30 亿元,这饼画得挺实。

未来展望:港股 18A 的新标杆?

对于港股 18A 板块而言,应世生物的加入也将注入新活力,成为肿瘤耐药领域的估值标杆,为更多临床后期 Biotech 提供可借鉴的上市路径。未来,随着临床数据持续读出、管线不断拓展,应世生物有望在全球 FAK 抑制剂赛道上占据一席之地,实现从研发驱动向商业盈利的跨越。

总的来说,这家公司接下来的动向,确实值得咱们瞪大眼睛盯着点。