从盈利标杆到亏损深渊:TCL 中环的过山车式跌落

曾经,TCL 中环是光伏行业里让人艳羡的盈利标杆,年赚 68 亿元的风光劲儿还历历在目。可谁能想到,短短几年间,剧情来了个急转弯。连续两年亏损超过 90 亿元,市值蒸发约七成,这家公司仿佛在行业寒冬里直接坠入了谷底。现在的 TCL 中环,正站在一个生死攸关的十字路口。

财报背后的惨淡真相

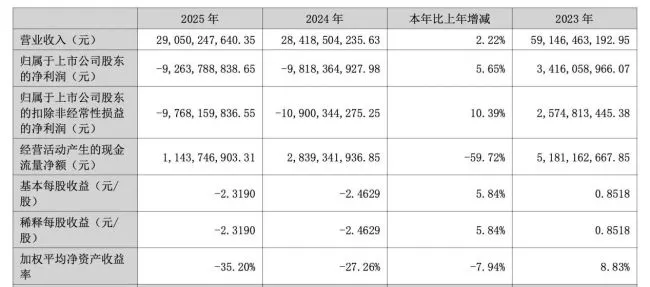

近期,TCL 中环甩出了一份上市以来最惨淡的成绩单。虽然全年营业收入达到了 290.5 亿元,同比还微增了 2.22%,看起来业务规模还在撑着,但落到口袋里的钱却是负数。归母净利润巨亏高达 92.64 亿元,这直接创下了其在 A 股上市后的第二大亏损纪录。这不仅仅是数字的下滑,更是市场信心的一次重挫。

孤注一掷:豪赌全产业链一体化

面对如此困境,TCL 中环似乎觉得必须放手一搏了。近期公司掷出了一个并购方案,打算耗资 12.58 亿元拿下资不抵债的一道新能控股权。乍一看,买个亏损企业似乎不明智,但这背后的逻辑是赌上全产业链一体化。在光伏这个圈子里,谁掌握了全产业链,谁可能就拥有了更多的话语权和成本控制能力。但这步棋走得太险,毕竟对方已经资不抵债,整合难度可想而知。

穿越迷雾:产能过剩与贸易壁垒的双重夹击

现在的光伏行业,早就不是当年那个遍地黄金的时代了。产能过剩与贸易壁垒叠加,让整个行业笼罩在一层厚厚的迷雾之中。TCL 中环要想穿越这片迷雾,光靠并购可能还不够。它需要在技术突破、市场开拓以及成本控制上找到新的平衡点。这场关于生存与发展的保卫战,才刚刚打响,结局如何,还得看接下来的实操表现。

接连两年巨亏,TCL 中环怎么了?

咱们先来瞅瞅这组让人咋舌的数据。2025 年 TCL 中环巨亏 92.64 亿元,而 2024 年的情况更糟,亏损额高达 98.18 亿元。这意味着啥?意味着在过去整整两年时间里,这家行业巨头连续亏损金额超过了 90 亿元大关。说实话,看到这数字,不管是业内人士还是普通投资者,心里都得咯噔一下,这亏损规模着实令人震惊。

股价腰斩再腰斩,投资者信心受挫

业绩不好看,资本市场的反应是最直接的。TCL 中环的股价走势简直就是一部“下行史”。回想 2022 年,股价一度飙升至 49 元上下,那是何等风光;可再看如今,股价已经跌到了 8 元附近。从巅峰到谷底,市值大幅缩水,这可是真金白银的蒸发,持仓者的信心难免受到重创。

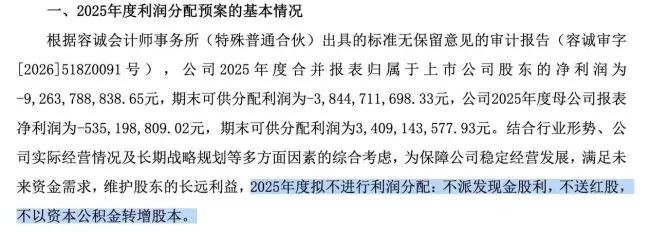

深陷亏损泥潭,分红计划泡汤

面对如此严峻的亏损局面,公司也得做出应对。最新的公告显示,TCL 中环宣布 2025 年度拟不进行利润分配。具体来说,就是执行“三不”政策:

1. 不派发现金股利;

2. 不送红股;

3. 不以资本公积金转增股本。

这也合乎情理,毕竟口袋里没钱,甚至还在巨额亏钱,要想拿出真金白银来分红,确实是不现实。

结语:寒冬之下,如何破局?

连续两年的巨额亏损,加上股价的低迷和分红的缺失,TCL 中环正面临着前所未有的挑战。对于投资者而言,这不仅是一个警示信号,更是一个需要深思的问题:在行业周期波动面前,企业该如何稳住阵脚?未来能否走出这片亏损泥潭,还得看公司接下来的战略调整和运营表现了。

光伏寒冬下的 TCL 中环:亏损困局与并购豪赌

咱们先得搞清楚,TCL 中环之所以陷入亏损泥潭,核心原因就在于光伏产业产能过剩引发的价格战。这可不是的一家的问题,而是整个行业都在面临的阵痛。根据国际可再生能源署(IRENA)的最新报告,2025 年全球太阳能新增装机总量达到了 511 吉瓦。再看国内,国家能源局数据显示,2025 年全国光伏新增装机 3.17 亿千瓦,同比增长 14%。虽然市场还在增长,但集中式与分布式光伏的疯狂扩张,直接导致了供需关系的失衡。

TCL 中环在年报里也说得很直白,近年来大量资本涌入光伏产业,各环节产能快速扩张,产品越来越同质化,市场竞争那是相当激烈,整个产业格局都在面临重塑。具体来说,多晶硅料、单晶硅片、电池、组件这些环节,因为投资和达产周期的错配,形成了供需不平衡。产业链价格持续低于全成本,这对市场环境及企业经营带来了巨大的不确定性。

在这种行业内卷的背景下,TCL 中环的财务指标确实不容乐观。 咱们看几个关键数据:

1. 毛利率持续为负:公司 2025 年毛利率为 -6.36%,2024 年更是低至 -9.08%,至今尚未转正。

2. 现金流大幅下滑:全年经营活动现金流净额 11.44 亿元,较 2024 年的 28.39 亿元大幅下滑了 59.72%,现金流韧性显著减弱。

3. 负债率攀升:截至 2025 年末,公司总资产 1179.97 亿元,资产负债率达 66.73%,较 2024 年末提升了 3.73 个百分点。

4. 费用控制难抵亏损:虽然 2025 年的销售费用和管理费用分别下降了 2.31% 和 15.29%,但仍然无法改变业绩亏损的局面。

要知道,TCL 中环曾经有过非常辉煌的过去。2021 年到 2023 年,公司的归母净利润分别达 40.3 亿元、68.19 亿元、34.16 亿元,这三年的毛利率都维持在 20% 左右,处于行业前列。转折点始于 2024 年,行业产能过剩爆发,硅片价格腰斩,公司当年巨亏 98.18 亿元。 2025 年虽然亏损小幅收窄,但核心盈利指标并没有实质性改善。

12.58 亿元收购一道新能:是危还是机?

尽管业绩深陷泥潭,巨亏中的 TCL 中环近期却抛出了一份重磅并购方案。公司拟通过股份受让、现金增资及接受表决权委托相结合的方式,以 12.58 亿元现金对价,取得一道新能源控制权。交易完成后,一道新能源将正式纳入 TCL 中环合并报表范围,成为其控股子公司。

表面上看,这笔收购补齐了公司最大的短板。TCL 中环是全球硅片龙头,2025 年硅片产能超 140GW,但组件产能仅 5GW,产业链严重失衡。而一道新能拥有 40GW 电池、40GW 组件产能,收购后中环组件总产能突破 45GW,能快速实现全产业链布局。 但是,不可忽视的风险依然存在。

一道新能的财务状况堪忧,不仅陷入了巨额亏损,甚至资不抵债。 目前,一道新能净资产为 -12.92 亿元,资产负债率超过 110%。2025 年,一道新能营收 92.79 亿元,同比下滑 40.6%,净利润亏损 19.7 亿元。虽较 2024 年 26.1 亿元亏损收窄,但仍处于严重亏损状态,2025 年和 2024 年合计亏损约 46 亿元。此外,一道新能此前曾有过冲击创业板 IPO 的经历,但在 2024 年 8 月公司主动终止了上市计划。

回顾过往收购历程,TCL 中环的记忆并不美好。 近年来,以 TCL 中环、隆基绿能为代表的硅片龙头,纷纷通过收购、自建等方式向电池、组件环节延伸,而组件龙头也在向上游布局硅片产能,行业竞争已从单一环节转向全产业链比拼。

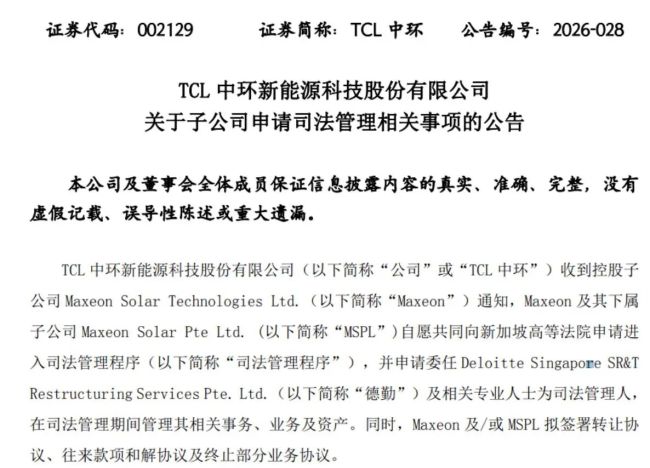

早在 2019 年,TCL 中环就斥资 2.98 亿美元入股从 SunPower 分拆的 Maxeon,试图借助其专利和海外渠道打开市场。然而,Maxeon 受欧美补贴退坡、高利率等冲击,2023 年亏损 2.75 亿美元,拖累 TCL 中环减值超 18 亿元。2025 年,因 Maxeon 经营未明显改善,生产基本停滞,公司对其计提商誉减值准备 5.6 亿元。4 月初,TCL 科技发布公告,称 Maxeon 及 MSPL 自愿共同向新加坡高等法院申请进入司法管理程序。

TCL 中环董秘也在互动平台回复投资者问题时坦言,“公司控股子公司 Maxeon 变革重整未达预期,财务表现及流动性面临较大压力”。 这一次收购一道新能,究竟是扭转乾坤的关键一步,还是 another 沉重的负担,市场仍需时间去验证。在产能过剩尚未出清的当下,任何扩张行为都伴随着巨大的风险,投资者需要保持高度警惕。

Maxeon 并购的失利,确实让市场对 TCL 中环这次的收购动作捏了一把汗,普遍预期并不乐观。

在重重压力之下,这家光伏巨头是否还暗藏生机?毕竟,TCL 中环正面临着自上市以来最严峻的财务考验。要想拨开迷雾,我们得从核心业务和潜在增长点入手,看看底牌到底是什么。

半导体业务:名副其实的“压舱石”

从核心业务的基本盘来看,半导体业务极有可能成为公司最后的防线。数据不会说谎,2025 年公司半导体材料业务实现营收 57.07 亿元,同比增长 21.75%,毛利率达到 18.94%,这一表现明显优于光伏业务。

作为国内半导体硅片的龙头,TCL 中环的客户阵容相当硬核:

- 8 英寸抛光片已批量供应中芯国际;

- 12 英寸轻掺硅片通过了台积电、英飞凌的认证;

- 月产能达到 70 万片,并计划在 2026 年底扩至 100 万片。

尤其在区熔硅片领域,公司国内市占率超 80%,广泛覆盖新能源汽车、光伏逆变器等领域。在 AI 芯片和功率器件需求爆发的背景下,半导体业务有望持续高增,成为对冲光伏亏损的核心力量。

专利授权:现金流的新活水

除了硬科技业务,技术专利的变现能力也成为了缓解财务压力的关键一招。今年 2 月,子公司 Maxeon 与爱旭股份签订了一份专利许可协议,授权爱旭 5 年 BC 专利使用权。

这笔交易获得了 16.5 亿元固定许可费,分 5 年支付,首年到账 2.5 亿元。这可是光伏史上最大单笔专利费。如果后续能跟更多企业达成专利合作,形成稳定的现金流,无疑有望一定程度缓解当下的财务压力。

隐忧未消:产能过剩与整合风险

不过,摆在眼前的困局依然没有彻底解决,我们不能盲目乐观。相关分析认为,产业层面光伏产能过剩或持续至 2027 年,价格战短期难缓解,这对企业的利润将进一步压缩。

TCL 中环资深层面的财务状况很难在短期有根本性改善。此外,外部整合也存在不确定性,如果一道新能的整合不达预期,无疑又将给 TCL 中环重大一击。 前路漫漫,既要守住基本盘,又要寻找新出路,这场考验才刚刚开始。