大家好,今天咱们来深度聊聊机器人行业里的一件大事。4 月 14 日晚上,埃夫特正式发布了 2025 年年度报告,这数据一亮出来,相信不少关注行业的朋友心里都得咯噔一下。

说实话,这份成绩单确实不太好看。营收大跌超过三成,亏损接近 5 个亿,这可不是个小数目。咱们下面就来拆解拆解,到底发生了什么,背后的逻辑又是啥。

一、财报核心数据:断崖式下滑

先看看具体的数字,这可是真金白银的体现,直接关系到公司的健康状况:

- 报告期内,埃夫特实现的营业收入是9.32 亿元。比起之前,这个数字同比下降了 32.12%。要知道,对于一家头部企业来说,营收缩水三分之一,意味着市场份额或者定价权出了大问题。

- 再看利润端,归属于上市公司股东的净亏损达到了 4.97 亿元。如果扣除非经常性损益,这个亏损窟窿更大,达到了5.41 亿元。这说明主业赚钱的能力确实受到了严峻挑战。

二、亏损背后的深层原因

很多人会问,好端端的怎么亏这么多?其实公告里也透了底,主要原因集中在以下几个方面,这也是整个行业目前面临的共性难题:

- 行业竞争加剧,价格内卷严重。现在机器人赛道太挤了,大家都想抢市场,结果就是拼命压价。利润空间被压缩到极致,甚至为了拿订单不惜亏本赚吆喝。

- 头部战略性客户的订单价格较低。为了能抱住大客户的大腿,维持市场份额,埃夫特不得不接受较低的交易价格。这种“以价换量”的策略,在财报上就直接体现为营收下降和亏损扩大。

三、行业启示与未来展望

埃夫特的这份年报,其实就是整个工业机器人行业的一个缩影。当行业进入存量博弈阶段,价格战往往是最先出现的信号。

对于企业来说,单纯靠规模扩张已经行不通了。如何在保证市场份额的同时,提升产品附加值,摆脱低价竞争的死循环,才是接下来要思考的核心问题。

总的来说,2025 年对埃夫特来说是艰难的一年,但也可能是转型的阵痛期。投资者和行业观察者都得擦亮眼睛,看看他们后续能不能拿出有效的应对策略,把这一块丢失的利润给补回来。

业绩承压下的逆势扩张:埃夫特公告深度解读

咱们先来聊聊这份公告里最扎眼的数据。根据最新披露的信息,埃夫特本期的营收表现确实不容乐观。营业收入同比下降了 32.12%,而如果把那些跟主营业务没啥关系、或者缺乏商业实质的收入扣除掉,这个降幅更是达到了32.30%。这可不是个小数目,直接反映了公司当前面临的经营压力。

核心业务受挫:系统集成收入腰斩

那么,导致营收下滑的罪魁祸首是谁呢?公告里说得很清楚,主要系公司系统集成业务收入下降所致。咱们拆解一下背后的逻辑,这里面有几个关键因素在叠加作用:

- 欧洲汽车行业正处于转型的阵痛期,电动汽车政策也在调整,不确定性增加。

- 成本压力上升,区域市场分化明显,外部竞争更是愈发激烈。

- 在这种多重挑战下,公司在欧洲的主要汽车主机厂客户选择了推迟投资和削减在手订单。

这一连串的反应链条,最终导致公司的系统集成业务收入整体下降了 53.60%,可以说是遭受到了重创。

战略业务遇冷:机器人板块面临价格内卷

再看看工业机器人这块,这可是埃夫特寄予厚望的战略业务。但本期内,销售量比上年同期出现了小幅下降。为啥会出现这种情况?核心还是在于行业竞争太激烈了,价格内卷加剧。而且,公司为了获取部分行业头部战略性客户的订单,不得不接受较低的价格。这直接导致了机器人业务的收入规模也跟着缩水,可以说是“量价齐承压”。

逆势操作:盈利不佳仍筹划巨额收购

最让人值得玩味的地方来了。在自身盈利状况不佳、营收大幅下滑的背景下,埃夫特却计划动用巨量资金开展收购。1 月 26 日的公告显示,公司拟通过发行股份及支付现金的方式,购买上海盛普流体设备股份有限公司 100% 股份。

这一举动在市场上难免引发猜测:在公司基本面承压的情况下,如此大规模的资本运作,究竟是为了整合产业链寻求突破,还是另有考量?这无疑是投资者接下来需要重点关注的风险与机遇并存点。

收购方案:两步走的资本布局

这次埃夫特收购盛普股份的交易预案一出,业界算是看得明明白白,整个收购过程分成了两步走。第一步,埃夫特打算通过发行股份加上支付现金的组合拳,从 10 名交易对方手里拿下盛普股份 95.97% 的股权;第二步,再用现金去买上海翌耀科技和共青城凯翌投资手里剩下的 4.03% 股份。这里有个关键点,第二步操作必须以第一步成功实施为前提,这说明核心控股权的交割是整个交易的基石。

标的背景:IPO 折戟与业务聚焦

咱们再看看这次被收购的主角——盛普股份。这家公司的上市之路走得有点波折,2022 年曾申请创业板上市,但到了 2024 年又撤回了申请。它的主营业务聚焦在精密流体控制设备及其核心部件的研发、生产和销售上。说白了,他们的产品主要服务于以下几个核心领域:

1. 光伏组件行业

2. 动力电池行业

3. 汽车及零部件行业

核心目标是帮客户实现胶接工艺的智能化升级。

财务透视:营收利润双双承压

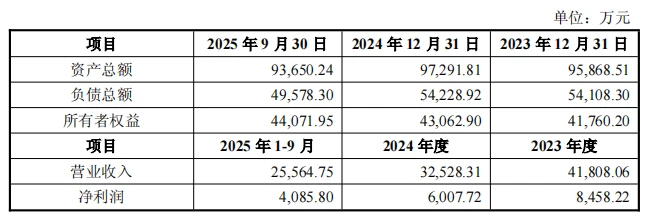

不过,仔细观察盛普股份的财务数据,会发现一些值得深思的信号。从营收和净利润的表现来看,公司近年来呈现出明显的下滑趋势。具体来看,2023 年营业收入为 4.18 亿元,到了 2024 年降至 3.25 亿元,而 2025 年前 9 个月仅为 2.56 亿元。

净利润方面的表现也同样承压。2023 年净利润还有 8458.22 万元,2024 年缩减至 6007.72 万元,2025 年前 9 个月则为 4085.80 万元。在营收与利润双双走低的背景下,埃夫特此时选择收购,或许看中的是其在流体控制领域的技术积淀与产业链协同效应,毕竟在光伏和动力电池赛道,核心工艺的掌控力依然是竞争的关键。

收购背后的战略意图:补齐工艺短板

咱们先来看看埃夫特这次动作的核心逻辑。公司方面明确表示,这次收购可不是盲目扩张,而是为了补强工业机器人在胶接工艺环节的技术短板。说白了,就是想通过整合双方的资源,把自家的技术拼图补完整,从而开辟新的增长曲线。在竞争激烈的机器人赛道,这种垂直领域的技术深化,往往是突围的关键。

盈利困境:上市多年仍未扭亏

虽然战略层面讲得通,但回到财务基本面,情况就不太乐观了。埃夫特作为一家 2020 年在科创板上市的高科技公司,至今尚未实现盈利。咱们拉一下数据看看:

1. 2020 年亏损 1.69 亿元;

2. 2021 年亏损 1.93 亿元;

3. 2022 年亏损 1.73 亿元;

4. 2023 年亏损 4745 万元;

5. 2024 年亏损 1.57 亿元。

连续五年的归母净利润亏损,说明公司在商业化落地和成本控制上,依然面临着不小的挑战。

股价走势:坐过山车的行情

二级市场的表现更是像坐过山车一样刺激。在机器人概念被热炒的背景下,2024 年四季度公司股价最大上涨超 400%,风光无限。但进入 2025 年后,走势瞬间反转,呈现宽幅震荡,年内股价最大回撤幅度超过 50%,期间股价最低触及 18.89 元/股。

到了 2026 年 4 月 15 日,公司收盘价达 17.2 元/股,总市值约 89 亿元,年内股价下跌超 27%。这种大起大落,对于投资者的信心无疑是巨大的考验。

股东动向:高管与机构纷纷减持

更值得玩味的是,在股价波动剧烈的同时,公司内部人和大股东却在忙着撤退。2024 年四季度以来,公司高管及股东存在多轮减持行为,这信号可得好好琢磨琢磨:

1. 核心技术人员 Marco Zanor 累计减持 67.67 万股;

2. 上海鼎晖源霖股权投资合伙企业累计减持超过 3000 万股;

3. 安徽信惟基石产业升级基金合伙企业减持超过 1000 万股。

核心技术人才和知名投资机构的相继减持,难免让市场对公司未来的短期预期产生一些疑虑。

责任编辑:zx0600

责任编辑:zx0600