中国啤酒市场的冷暖分化,从来没有像今天这样界限分明。

当你翻看华润啤酒、青岛啤酒、燕京啤酒这些本土巨头的成绩单时,看到的是销量、收入双增长,盈利能力大幅跳升;但转头看向百威英博,在中国市场的销量、单价与收入全线溃败,甚至拖累了母公司业绩;嘉士伯旗下的重庆啤酒也陷入了增长瓶颈。至于*ST 兰黄和 ST 西发,更是直接在危机边缘试探。2025 年,中国啤酒产量同比下降 1.1%,存量博弈下的长期竞争,彻底造就了市场“冰火两重天”的局面。

这种分化不是偶然的,而是行业进入深水区后的必然结果。高端化趋势没变,但大众啤酒稳住了阵脚,消费结构变成了两端强势的“哑铃型”;全国性头部品牌开始打淘汰赛,地方品牌反而在区域市场找到了生机;本土啤酒三强对外资巨头,已经形成了碾压之势。一场超级分化,正在中国啤酒市场缓缓降临。

业绩大盘:本土巨头高歌,外资全线溃败

随着 2025 年财报陆续披露,中国啤酒市场的主流阵营成绩单已经出炉。与白酒、红酒龙头的喜忧参半不同,本土啤酒巨头们依然保持着优秀的业绩韧性。

咱们先看数据:老大华润啤酒销量 1103 万千升,同比增长 1.4%,业务盈利直奔百亿级别;青岛啤酒销量 764.8 万千升,归母净利润同比增长 5.6%;尤其是最近几年“打通了任督二脉”的燕京啤酒,在大单品 U8 的带领下,归母净利润同比增长高达 59.06%,2026 年 Q1 继续大增 55% 至 65%。

反观外资巨头,则是另一番景象。百威中国 2025 年销量、单价、收入分别下降了 8.6%、3.0% 和 11.3%,直接导致百威亚太净利润暴跌 32.6%。嘉士伯在中国的核心平台重庆啤酒,总销量仅微增 2.02 万千升,核心本土品牌销量甚至同比下降 1.22%,营收和扣非净利润双双下滑。外资品牌在中国市场的动力不足,已经是不争的事实。

在二线梯队,这种分化同样剧烈。珠江啤酒深耕华南,净利润同比增长 11.54%;惠泉啤酒在燕京带领下走出福建,连续四年实现 20% 以上增长。但“西北王”兰州黄河主业萎靡,靠炒股维持存在感,去年亏损 9000 多万元;西藏发展试图拿下拉萨啤酒主导权,却传来董事长被留置的消息。行业的集中度正在加速提升,弱者愈弱。

三重分化:产品、区域与阵营的深层逻辑

啤酒市场的冰火两重天,不仅仅是业绩数字的差异,更体现在产品、市场与阵营三个深层维度上。

第一重是产品结构的哑铃型分化。全面高端化告一段落后,价格较低的大众啤酒开始抬头。消费者既想要高端的清爽体验,又需要大众化的性价比,导致中间地带的中档啤酒最受冲击。数据显示,珠江啤酒高档和大众板块收入分别增长 10.98% 和 9.51%,而中档板块同比下降 23.28%。重庆啤酒也是类似,高端和经济板块增长,主流板块下降。工业啤酒的精酿化,以及中式精酿的崛起,成为了新的增长点。

第二重是市场区域的深耕与突围。过去全国性品牌跑马圈地,地方品牌战略相持。但现在,全国性品牌未必能持续发展的,地方品牌深耕区域反而能获得稳定增长。珠江偏安华南,惠泉坚守福建,燕京发力华北,都证明了区域深耕的价值。华润啤酒甚至明确表示要以大湾区为新的增长引擎,因为华南市场分散且消费能力强,是绝佳的目标。

第三重是本土阵营对外资阵营的碾压。啤酒虽是舶来品,但外资巨头在中国的动力不足,根本原因在于产品、渠道、品牌的全方位失守。过去外资靠口感优势,现在中国工业啤酒精酿化瓦解了这种优势;外资擅长的夜场渠道日渐式微,而本土品牌强占的即饮、KA 渠道以及新兴的电商即时零售渠道,外资反应滞后;品牌营销上,外资模仿本土走流量明星路线,效果并不突出。在这场存量竞争中,百威和嘉士伯的地位已经悬了。

未来展望:存量博弈下的新周期

中国啤酒市场经过几十年的萌芽、扩张与整合,2013 年达到产量巅峰,2016 年开启高端化复苏,现在进入了存量博弈、高端化突围和价值提升的新周期。

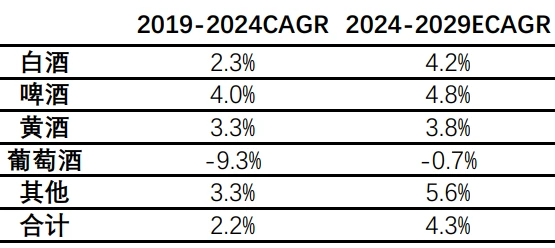

未来往哪里走?对于头部品牌而言,通过精酿化提升产品,在渠道和品牌上紧跟市场潮流,全面拥抱年轻化,已经是既定动作。在 2019 年 -2024 年这个五年周期中,啤酒超越白酒、黄酒,成为酒类市场中增长最高的板块。下一个五年周期,啤酒依然是增长趋势最明确的板块之一。

但要想在这场分化中胜出,品牌们必须清醒地认识到:外资品牌的失利只是开始,本土品牌的全面发力才是决定未来格局的关键。无论是嘉士伯失去西南西北市场的攻守同盟,还是百威在渠道上的滞后,都预示着中国啤酒市场的话语权,正在不可逆转地向本土巨头转移。

咱们得把眼光放长远点,如果跳出啤酒市场这个单一视角来看,综合化经营才是酒类公司未来 10 年、20 年乃至更长周期的必经之路。

存量时代的破局之道

说实话,存量时代,单一品类的增长瓶颈,并不止存在于白酒、啤酒,其他酒类甚至是食品饮料,都是必须要面对的问题。市场也在发生变化。进入场景消费时代后,行业逻辑从自上而下的经销体系,转变为自下而上的以消费者需求为核心。

这意味着什么?意味着行业竞争重心,也正在从品类与品牌的竞争,转变为对核心消费者的争夺。

巨头跨界的不同算盘

仔细观察会发现,大家跨界的原因各不相同。如果说华润啤酒布局白酒是为了补齐自己的短板、缓解业务的季节性、让价值链发挥出更大的效能;那么,珍酒李渡重磅推出牛市啤酒,则是在思考一个问题,喝珍酒和李渡的这些人,如果喝啤酒,会选择什么品牌?

混战升级与国际视野

实际上,酒类市场的跨界布局与并购早已开始,以下企业都曾将饮料化作为自己的主攻方向:

1. 华润啤酒与青岛啤酒

2. 珠江啤酒与兰州黄河

只是,这种趋势尚未进入高潮。真正的变量在于国际巨头。百威英博与嘉士伯,还有麒麟、三得利、朝日,这些本就足够综合化的酒类巨头,是否要考虑将旗下的洋酒、饮料品牌,重新大规模推向中国市场,加入这场更为激烈的酒类混战?