大家好,最近金融圈有个重磅消息不得不提。中国人民银行正式官宣,新增 12 家商业银行成为数字人民币业务运营机构。这意味着,数字人民币的“国家队”阵容进一步壮大,运营机构总数从原来的 10 家一下子扩容到了 22 家。

运营矩阵升级:多层次、广覆盖

这次加入的新成员可不简单,涵盖了国有大行、全国性股份制银行、头部城市商业银行以及互联网银行。这样一来,一个多层次、广覆盖的运营矩阵算是彻底成型了。咱们平时用的支付渠道会更丰富,服务网络也会更密集,不管是大城市还是小县城,数字人民币的触点都会越来越多。

历史性突破:城商行首次跻身核心序列

要知道,这可是数字人民币试点以来规模最大的一次主体扩围。特别值得关注的是,城市商业银行首次进入了核心运营序列。这是一个非常明显的信号,说明数字人民币的推广不再局限于少数大行,而是开始向更广泛的金融机构渗透,普惠金融的属性得到了进一步强化。

深远影响:从试点探索转向全面普及

这次扩容不仅仅是一个数字的变化,它标志着我国法定数字货币发展迎来了关键一跃:从试点探索正式转向全面普及。这对我们未来的生活和经济会有啥影响?主要体现在这么几个方面:

第一,零售支付格局将被深刻重塑,大家花钱的方式会更安全、更便捷;

第二,金融创新活力会被进一步激活,银行能基于数字人民币开发更多好玩、好用的产品;

第三,为数字经济高质量发展筑牢支付底座,让整个经济体系的资金流转效率更上一层楼。

总的来说,这次扩容是数字人民币发展史上的一个重要里程碑。随着运营机构的增多,咱们普通人接触到数字人民币的场景会更多,体验也会更好。对于整个数字经济而言,这也是在为未来的高速发展打下坚实的地基。

数字人民币运营阵营大扩容,12 家新银行正式入局

最近央行那边有了大动作,数字人民币的运营机构名单又更新了。这次一下子新增了 12 家机构,咱们可以把这个新格局概括为"7+5"模式。具体来说,就是 7 家全国性股份制银行,包括中信、光大、华夏、民生、广发、浦发和浙商银行;另外 5 家是城市商业银行,分别是宁波、江苏、北京、南京和苏州银行。

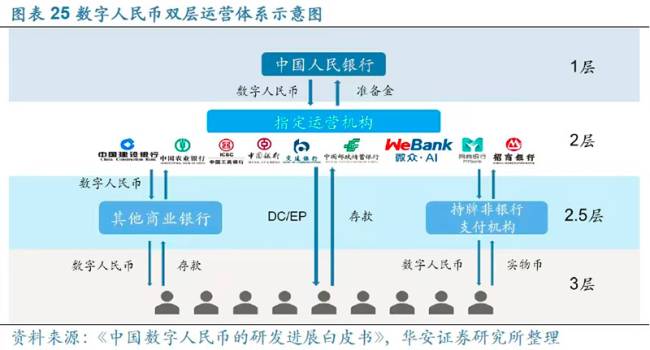

加上之前已经获批的那 10 家“老面孔”——6 大国有行、2 家股份制银行(招商、兴业)以及 2 家互联网银行(网商、微众),数字人民币的运营大军正式扩充到了 22 家。从类型上看,现在形成了“国有大行 6 家 + 股份制银行 9 家 + 城商行 5 家 + 互联网银行 2 家”的完整梯队。这意味着什么?意味着服务网络彻底铺开了,覆盖了咱们国家商业银行的主流体系,不管是全国范围还是细分客群,都能照顾到。

扩容并非突发奇想,而是早有规划

这次大规模扩容其实不是突然决定的,而是长期规划的一步落地。早在 2025 年 10 月 27 日,央行行长潘功胜在金融街论坛年会上就透了底,明确表态“支持更多符合条件的商业银行成为数字人民币业务运营机构”。信号释放出来后,半年内动作很快,中信、光大、江苏银行等密集启动了系统建设招标,技术对接和业务调试都在全面推进。

按照央行的要求,新增机构得完成业务与技术验收后才能正式展业。截止到 4 月 9 日,像中信银行、江苏银行、宁波银行这些动作快的,已经完成系统对接,上线了开户、充值、转账、消费等基础服务。为了吸引用户,部分机构还同步推出了消费补贴、钱包立减等推广活动,用户渗透率正在加速提升。

错位互补,服务网络更深更广

咱们看一组数据,这次新增的 12 家银行,合计拥有超 3 亿个人客户和数百万企业客户,网点覆盖全国主要省市与县域市场。这其中的分工很有意思:股份制银行依托全国网络,深耕零售与对公场景;城商行则深度绑定地方政务、民生服务和中小微企业。它们与国有大行形成了错位互补的关系,避免了一窝蜂抢生意,而是把服务做得更细。

试点成效扎实,扩容底气十足

敢这么大规模扩容,背后肯定是数字人民币试点的扎实成效在支撑。截至 2025 年 11 月末,数字人民币累计交易34.8 亿笔,金额达到 16.7 万亿元。个人钱包开了 2.3 亿个,单位钱包也有 1884 万个。场景方面,批发零售、交通出行、政务缴费、跨境结算全覆盖。

特别值得一提的是跨境能力。多边央行数字货币桥累计交易 3872 亿元,其中数字人民币交易额占 95.3%,跨境能力已经得到了初步验证。可以说,试点成熟、生态成型,为这次大规模扩容提供了最坚实的基础。

推进金融普惠 完善支付基础设施央行在公告中明确,扩容是贯彻“十五五”规划纲要“稳步发展数字人民币”的核心举措,目标是“提升普惠性、响应公众对安全便捷高效支付的需求”。随着数字经济深化,传统支付存在区域不均、成本偏高、隐私保护不足等痛点,数字人民币作为法定货币,具备零手续费、可控匿名、双离线、支付即结算等优势,扩容正是通过扩大供给,让更多群体共享数字金融红利。2026年1月1日,数字人民币2.0体系正式实施,核心突破是定位从“数字现金”转为“商业银行负债”,钱包余额按活期计息、可直接用于放贷与理财。这一变革彻底改变银行“只投入无收益”的困境:数字人民币成为银行吸储、放贷、获客的新工具,形成“揽储—放贷—盈利—再推广”正向循环。制度红利释放是股份行、城商行积极申报、央行快速批复的核心动因。此次扩容有三重战略价值,一是打破第三方支付市场集中度高、数据垄断、手续费高的格局,构建法定货币主导、多元机构竞争、安全高效普惠的新型支付生态。二是利于应对全球竞争,全球超90%央行推进CBDC研发,稳定币冲击货币主权。扩容加速数字人民币生态成熟,巩固我国在法定数字货币领域的领先地位。三是有助于服务实体经济,依托智能合约、可追溯特性,数字人民币可精准直达中小微、支持财政补贴、助力供应链金融,提升资金效率、防范资金挪用。

推进金融普惠 完善支付基础设施央行在公告中明确,扩容是贯彻“十五五”规划纲要“稳步发展数字人民币”的核心举措,目标是“提升普惠性、响应公众对安全便捷高效支付的需求”。随着数字经济深化,传统支付存在区域不均、成本偏高、隐私保护不足等痛点,数字人民币作为法定货币,具备零手续费、可控匿名、双离线、支付即结算等优势,扩容正是通过扩大供给,让更多群体共享数字金融红利。2026年1月1日,数字人民币2.0体系正式实施,核心突破是定位从“数字现金”转为“商业银行负债”,钱包余额按活期计息、可直接用于放贷与理财。这一变革彻底改变银行“只投入无收益”的困境:数字人民币成为银行吸储、放贷、获客的新工具,形成“揽储—放贷—盈利—再推广”正向循环。制度红利释放是股份行、城商行积极申报、央行快速批复的核心动因。此次扩容有三重战略价值,一是打破第三方支付市场集中度高、数据垄断、手续费高的格局,构建法定货币主导、多元机构竞争、安全高效普惠的新型支付生态。二是利于应对全球竞争,全球超90%央行推进CBDC研发,稳定币冲击货币主权。扩容加速数字人民币生态成熟,巩固我国在法定数字货币领域的领先地位。三是有助于服务实体经济,依托智能合约、可追溯特性,数字人民币可精准直达中小微、支持财政补贴、助力供应链金融,提升资金效率、防范资金挪用。

数字人民币扩容至 22 家:迈入 2.0 时代,重构金融新生态

最近,数字人民币圈子里有个大动静,运营机构直接从 10 家增加到了 22 家。这可不是简单的数量叠加,而是标志着数字人民币正式迈入了2.0 时代。这一步棋,意味着数字人民币不再只是个支付工具,而是要深入到大家生活的方方面面,给用户、银行、支付行业乃至整个数字经济带来全方位的升级。

用户体验升级:从“能用”到“好用”的跨越

对于咱们普通用户来说,这次扩容最直观的感受就是更方便了。以前可能还得特意找几家大银行,现在通过常用的银行就能便捷开通,特别是对于老年人和县域地区的朋友,使用门槛大幅降低。到了 2.0 时代,数字人民币钱包不仅仅是个付款码,它还能计息、能理财,本质上变成了一个综合金融账户。

具体来说,用户能享受到实实在在的红利:

- 转账消费全免费:这在第三方支付普遍收费的今天,优势非常明显。

- 跨境支付更高效:效率更高、成本更低,出海贸易更便利。

- 安全隐私双保障:背靠央行的中心化管理和持牌运营,用起来更放心。

银行与行业变革:打破垄断,倒逼转型

对于银行体系而言,这次扩容意义深远。股份制银行终于拿到了和国有大行同台竞争的法定货币运营资质,城商行也能依托地方资源打造本地化的数字生态。这就像是给池塘里放了鲶鱼,倒逼整个行业加速数字化转型,从传统的信贷服务商向数字金融综合服务商转变。

从支付行业来看,数字人民币凭借法定货币属性,直接打破了现有的支付市场垄断。这对商户来说是好事,手续费压力缓解了;对消费者来说,选择权也更大了。运营机构们正在推动覆盖全场景,双离线支付、跨境支付等技术陆续落地,真正实现了从“可用”到“好用”的升级。

战略纵深:从“试点盆景”到“普惠风景”

从 10 家到 22 家,这是定位升级、生态完善、战略深化的里程碑。这一步,既顺应了政策导向,又响应了市场需求,更是服务国家战略的关键举措。数字人民币的征程,始终坚持市场化、法治化、普惠化方向,让法定数字货币从少数人的“试点盆景”成长为大众的“普惠风景”。

当然,此次扩容只是个新起点,而不是终点。未来央行还会继续有序扩容、完善生态、鼓励创新。可以预见,在监管引导、机构参与、市场认可的合力下,数字人民币将深度融入经济社会运行。它将成为数字中国、金融强国、普惠金融的标志性成果,并为中国经济高质量发展注入源源不断的数字金融动能。