跨界并购泡沫破裂:又一则“神话”终结

股市里又一个因为跨界蹭热点而被疯狂炒作的故事,彻底讲完了。曾经风光无限的10 倍牛股国晟科技,在宣布终止收购孚悦科技之后,直接迎来了一字跌停的惨痛局面。这不仅仅是某一家公司的失利,更是给市场敲响了关于跨界收购风险的警钟。

2.4 亿收购案为何突然告吹?

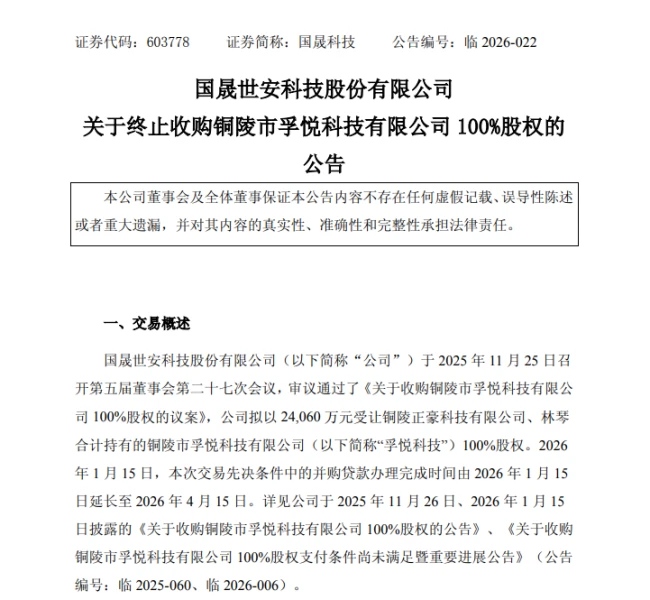

4 月 13 日晚间,国晟科技正式发布公告,说明公司第五届董事会第二十九次会议已经审议通过,决定终止收购铜陵市孚悦科技有限公司 100% 的股权。理由听起来很直接,也很现实:本次交易先决条件中的并购贷款未达成。简单来说,就是钱没凑够,或者银行那边没批下来,导致这笔 2.4 亿的跨界收购不得不按下停止键。

资金链背后的隐忧与风险

并购贷款未能达成,这往往不是单一环节的问题,它可能折射出几个深层次的风险点,值得投资者仔细推敲:

1. 标的资产质量存疑:银行在放贷前会对标的进行严格尽职调查,贷款受阻可能意味着孚悦科技的财务状况或盈利能力未达风控标准。

2. 上市公司融资能力受限:在当前的信贷环境下,即便是曾经的牛股,也可能面临融资收紧的困境,现金流压力显而易见。

3. 交易结构设计的脆弱性:将贷款到位作为先决条件,说明公司并没有足够的自有资金兜底,交易结构抗风险能力较弱。

跨界炒作的终局思考

国晟科技的案例并非孤例,它是 A 股市场“跨界并购概念”乱象的一个缩影。很多公司为了拉升股价,盲目追逐热门赛道,却忽略了整合难度和资金实力。当潮水退去,概念无法兑现业绩,股价自然会从哪里来回哪里去。对于投资者而言,面对此类跨界热门概念股,必须保持清醒,切勿盲目追高,要仔细甄别收购的真实意图和落地可行性。

交易终止:全身而退,无违约风险

国晟科技这次发了公告,把情况透了个底。截至公告披露日,公司没付一分钱,股权也没交割,所以根本不存在违约这回事。这次收购终止,对现有的经营业绩和财务状况不会有负面影响,算是干干净净地撤出来了,没留什么后遗症。

市场期待落空:储能链条的关键一环

本来外界对这桩外延式收购寄予厚望,指望它是国晟科技从光伏进一步切入储能链条的关键一步。毕竟标的方孚悦科技成立于 2024 年 6 月,专攻高精密度新型锂电池外壳材料,像动力电池铝壳这类结构件是他们的核心产品。

其下游客户名单挺亮眼,涵盖多家知名新能源电池厂商,主要包括:

- 多氟多新能源科技有限公司

- 郑州比克电池有限公司

- 鹏辉能源等

这笔交易黄了,意味着市场原本预期的储能布局暂时落了空。

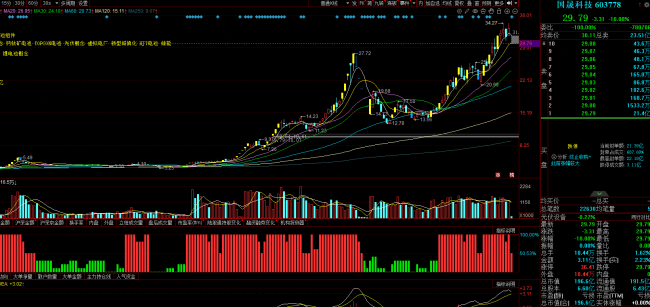

股价表现:蹭热点的十倍“妖股”

二级市场上,国晟科技的表现确实抢眼,甚至有点过头。自 2025 年 9 月底以来,股价最高一度涨近 10 倍,直接被市场冠以“妖股”之名。这种涨幅背后,难免让人联想到蹭热点的嫌疑,毕竟基本面的支撑需要时间来验证。

公司转型:从园林到光伏的彻底蜕变

国晟科技成立于 2002 年,2015 年底在上交所上市,原本是国内园林行业首家上交所主板上市公司。2022 年,公司通过收购光伏行业子公司,形成了“光伏 + 园林”的双主业形态。

但根据 2025 年中报显示,园林业务营收已经变为 -96.09 万元。这意味着,公司基本上已经完全转型为光伏公司,原有的园林业务几乎可以忽略不计,现在的看点全在光伏赛道上。

业绩亏损与股价暴涨的诡异背离

咱们先来聊聊国晟科技的基本面,说实话,情况确实不太乐观。在公司业绩持续低迷,甚至亏损幅度大幅扩大的背景下,按照常规逻辑,股价本该受到压制,但市场走势却完全出乎意料。

概念炒作成为核心驱动力

为什么业绩不好,股价反而能飞?说白了,就是踩中了市场最敏感神经。在当前市场对“固态电池”、“商业航天光伏”等热门概念疯狂炒作的氛围下,资金强行将这些光环套用在了国晟科技身上。在这种情绪主导下,基本面似乎暂时被投资者选择性忽略了。

数据背后的市场狂热

这轮行情到底有多猛?咱们看几组关键数据就清楚了:

- 自前期低点启动以来,该股股价最高一度涨近 10 倍,涨幅堪称惊艳。

- 截至 4 月 14 日,该股今年以来累计涨幅已接近70%。

- 随着股价飙升,公司总市值也水涨船高,达到了196 亿元。

这种业绩大幅增亏与股价翻倍增长并存的现象,无疑是资本市场值得深思的案例。

股价未动消息先行,这蹊跷走势谁在操盘?

有个事儿特别值得琢磨,在国晟科技正式公布收购孚悦科技之前,它的股价走势就已经相当反常了。要知道,那时候市场上可没有任何公开消息,但股价却提前大涨,明显背离了市场整体表现。这种情况下,很难不让人怀疑,是不是有提前知道消息的神秘资金早已暗中炒作?这种“未卜先知”的现象,往往是监管层重点关注的红线。

交易所连环问询,直指内幕交易风险

面对这样的异常波动,交易所当然不会坐视不管。他们曾专门下发问询函,要求公司把好几笔账都交代清楚:比如交易公允性到底如何、交易对手方是什么背景、后续安排是怎样的,以及最敏感的——是否存在内幕交易。这一切的核心,都是为了确认是否充分保障了上市公司及中小投资者的利益。监管层的态度很明确,任何可能损害散户利益的操作,都要查个水落石出。

公司回应评估合理,但异常波动不容忽视

对于外界的质疑,国晟科技回应称,他们的评估价可不是拍脑袋决定的,而是基于市场空间、竞争格局、技术壁垒、主要客户及对应订单作出的合理预测。听起来似乎有理有据,但公司股价多次触及异常波动、严重异常波动情形,这也是不争的事实。这也说明,无论基本面如何,二级市场的交易行为已经出现了明显的过热信号。

监管重拳出击,违规账户被暂停交易

最终,监管措施还是落地了。上交所于今年 1 月 14 日,对相关异常交易投资者采取了暂停账户交易等自律监管措施。这一举动可以说是给市场敲响了警钟:虽然公司解释了估值逻辑,但对于那些试图利用信息不对称获利的异常交易行为,监管层绝不会手软。这也提醒广大投资者,在面对此类并购重组消息时,更要保持理性,警惕背后的风险。

国晟科技:营收翻倍却难掩“六连亏”困境,扩张背后风险几何?

说到国晟科技这几年的表现,可以用一个词来形容:“增收不增利”。从 2020 年到 2024 年,这家公司的营收数据确实好看,从最初的 2.58 亿元一路飙升到了 20.94 亿元,翻了将近十倍。但让人担心的是,营收虽然上去了,归母净利润却一直没转正。

更严峻的是,根据最新的预计,2025 年公司还要再亏个 3.25 亿元到 6.5 亿元。这么算下来,从 2020 年到 2025 年,国晟科技将实现“六连亏”,近六年的亏损总额加起来将超过 9.53 亿元。这不仅仅是数字游戏,背后反映的是公司盈利模式的深层挑战。

一、资金链紧绷:手头现金难抵债务压力

除了亏损,大家最关心的就是公司的钱还够不够花,也就是短期偿债能力。咱们来扒一扒截至 2025 年 9 月 30 日的账本:

1. 家底情况:账面上的现金有 2.73 亿元,加上 3395 万元的交易性金融资产,手里能随时动用的钱加起来大概3 个亿左右。

2. 债务压力:短期借款有 1.82 亿元,应付票据和应付账款高达9.93 亿元,还有其他应付款 2.61 亿元。

3. 风险对比:这么一对比,短期偿债压力明显变大。尤其是近 10 亿元的应付票据和账款,相对于 3 亿元的现金储备,资金链绷得有点紧。

二、逆势扩产:六大基地建成,仍在加码

按理说,连续亏损加上资金压力,公司应该收缩战线、过冬保暖。但国晟科技似乎选择了另一条路:没有停止扩产的脚步。这种“逆势扩张”的策略,要么是大赌一把未来,要么是对行业景气度有极强信心。

根据官网信息,公司目前的产能布局已经相当庞大:

1. 已建成基地:徐州、淮北、淮南、宿州、莱州、若羌,一共六大生产基地。

2. 在建基地:新疆哈密、河北唐山基地正在加速建设中。

三、深度观察:扩张与风险的博弈

国晟科技现在的局面,说白了就是在用未来的预期赌当下的生存。营收增长说明市场订单可能有保障,或者产能确实释放了。但连续六年的亏损,说明成本控制、产品毛利或者期间费用管理上存在大问题。

核心风险点在于:如果行业风口不能持续,或者新基地投产后无法迅速产生现金流,那么高额的应付账款和借款可能会成为压垮骆驼的最后一根稻草。对于投资者而言,关注其现金流改善情况比单纯看营收增长更为关键。

总的来说,国晟科技正处于一个关键的十字路口。一方面要靠扩产抢占市场,另一方面要解决持续的亏损和债务压力。如何在“烧钱扩产”与“盈利造血”之间找到平衡点,将是决定这家公司能否走出困境的核心命题。