2025 果汁行业战报深度解析:谁在逆势增长?

随着产品不断升级,再加上消费者对健康越来越重视,果汁市场正在迎来新一轮的发展契机。特别是像NFC 果汁、100% 纯果汁、高浓度果汁以及一些小品种果汁,正逐渐成为推动整个果汁品类增长的新引擎。日前,随着康师傅、农夫山泉、统一企业、中国食品、国投中鲁、安德利果汁等上市饮品企业陆续发布 2025 年年报,中国果汁行业的全新销售战报也正式浮出水面。咱们今天就透过这些数据,聊聊行业背后的逻辑。

零售端市场:总量收缩,结构升级

2025 年零售端果汁市场的核心特征,用八个字概括就是“总量收缩、结构升级”。这说明啥?说明大家买果汁的总量虽然没以前那么猛了,但买的东西更贵、更健康了。100% 纯果汁、NFC 果汁、低糖功能性果汁成为了增长的主要引擎。在这种大环境下,头部企业的表现分化也非常显著。

从披露的数据图表中可以清楚地看出来,在康师傅、农夫山泉、统一、中国食品这四家主要企业中,农夫山泉是其中唯一取得正增长的企业,增幅达到了 26.7%,表现相当亮眼。而统一的果汁品类营收占比最高,说明果汁业务在其整体盘子里的分量最重。康师傅依然保持着领跑的地位, showcasing 其强大的市场根基。

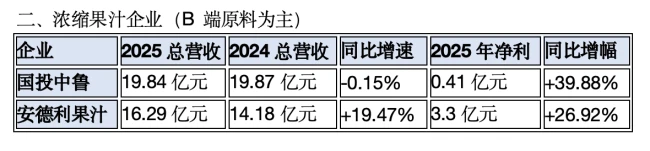

浓缩果汁市场:行业的“稳定器”

与零售端那种激烈波动不同,2025 年的浓缩果汁市场呈现出了“营收稳、利润增、格局集中”的特点。这背后的逻辑在于,上游企业更依托原料布局、成本控制和全球化销售来实现稳健发展。

在这块领域,国投中鲁和安德利果汁的表现尤为突出:

说白了,浓缩果汁企业之所以能稳,是因为他们掌握了核心原料,成本控制做得好,而且生意做的是全球的,抗风险能力自然更强。安德利果汁能成为行业标杆,靠的就是这份硬朗的业绩。

总结与展望

纵观 2025 年的果汁行业战报,我们可以清晰地看到一条主线:健康化、高端化是不可逆的趋势。零售端企业在拼产品创新和品牌力度,上游企业则在拼供应链和成本控制。对于消费者而言,这意味着未来能喝到更多高品质、更健康的果汁产品;对于行业参与者来说,谁能在结构升级这波浪潮中抓住了 NFC 和 100% 纯果汁的机会,谁就能在接下来的市场竞争中占据主动权。

咱们来复盘一下 2025 年的果汁饮料市场,这可真是一场“冰火两重天”的博弈。一边是传统低浓度果汁面临增长压力,另一边却是高端化、功能化赛道跑得火热。各大品牌为了活下去、活得好,那是各有各的绝活。今天咱们就深入聊聊,这几大巨头到底是怎么出招的,以及2026 年谁又能拿到通往增长的门票。

康师傅:健康功能 + 中式养生,双轮驱动求突破

康师傅这边的情况比较典型,2025 年果汁品类营收做到了55 亿元,占了总营收的 11%。虽然盘子大,但传统低浓度果汁的压力大家都懂。所以康师傅这次明确提出“健康功能 + 中式养生”的双轮驱动战略,对产品矩阵来了个大重构。

- 果汁功能化:把大家熟悉的“每日 C"升级成了维生素补充型饮品,推出“多维计划”系列,主打精准补维,直接切入白领办公场景;同时重塑“纯果乐果缤纷”,优化口味,主打年轻化。

- 果汁场景化:这块做得挺细。强化“冰糖雪梨”的清润功效、“酸梅汤”的餐饮解腻属性、“蜂蜜柚子”的清新滋养定位。依托中式养生的心智,稳固大众消费市场,顺便拓宽年轻客群。

说白了,康师傅是想用功能化和场景化这两只手,把老品类的价值重新挖一遍。

农夫山泉:高端果汁一枝独秀,NFC 成增长引擎

农夫山泉的果汁业务在 2025 年算是逆势爆发了。营收51.76 亿元,同比大增26.7%,占总收益 9.8%。这数据验证了什么?验证了高端纯果汁的强劲增长潜力。它的成功核心就两点:坚定的高端化与全产业链布局。

- 聚焦双王牌:主打 NFC 与 17.5°,强调"0 添加、纯果汁、全产业链监控”。这精准契合了健康消费升级趋势,跟康师傅、统一的低浓度产品形成了差异化壁垒。

- 产品创新突破:2024 年底推出 17.5°蓝靛果混合汁,主打高花青素,抢占健康功能风口;2025 年 1 月,17.5°100% 橙汁 900mL 大瓶进驻山姆,成为商超热销品。这是渠道与产品协同发力的典型。

农夫山泉这套打法很清晰,就是死磕高端,用品质护城河挡住竞争对手。

统一:场景深耕 + 低糖新品,构建增长韧性

统一 2025 年果汁营收33.4 亿元,营收占比 17%,展现出较强的抗风险能力。核心在于产品结构升级加精准场景营销,双管齐下。

- 经典大单品场景化再造:“鲜橙多”从产品功能转向场景解决方案,强化“膳食纤维 + 维 C"双重健康概念,推出“沾福”节庆罐,主攻送礼与年轻圈层;同时依托罐装产品深耕餐饮、宴席渠道,打造“佐餐橙饮”认知。

- 细分品类差异化突围:“海之言”定位电解质果汁,绑定头部综艺;新品“果漾柚见倾心”主打低糖、独特柚香;“金桔柠檬”“冰糖雪梨”聚焦 Z 世代,落地校园店;“酸梅汤”深耕餐饮渠道。

- 高端线补位:“元气觉醒”主打 100% 果蔬汁,以“自然完熟、0 添加”对接健康升级需求,布局一线商超与电商。

统一这招场景细分玩得很溜,把一瓶饮料变成了特定场合的解决方案。

中国食品:美汁源小幅下滑,酷儿重启找增量

中国食品 2025 年果汁营收30.28 亿元,同比微降 3.4%。受低浓度果汁市场拖累,整体小幅下行,但通过品牌焕新与产品矩阵优化稳住了阵脚。

- 第二品牌重启破局:完成“酷儿”系列重新上市,分阶段推多规格产品,区域差异化投放,成为果汁品类重要增量来源。

- 非橙口味扩容 + 规格升级:推进“汁汁桃桃”“青缇葡萄”等小口味发展;实施 420ml 转 450ml“加量不加价”,激发市场需求。叠加香氛限定包装、明星路演等营销,提升终端动销。

虽然大盘有点压力,但品牌重启和规格升级算是给市场 inject 了一针强心剂。

B 端双雄:安德利与国投中鲁的差异化之路

除了咱们熟悉的 C 端品牌,B 端企业表现也很亮眼。

安德利果汁2025 年营收16.29 亿元,同比大增19.47%。它的优势在于技术、品质加全球化渠道。产品覆盖浓缩苹果汁、梨汁等,销售网络遍及欧美、日本等全球主要市场。作为国内首家饮料类 A+H 上市企业,资金实力突出,持续开拓新市场。

国投中鲁则实现了“营收微降、利润大增”。主要完成了两大核心动作:一是上游产能战略转移,顺应苹果产区向西北迁移趋势,降低原料成本;二是产品多元化拓展,探索葡萄、桑葚等多品种浓缩汁及 NFC 产品,摆脱单一苹果汁依赖。

2026 年展望:谁会是下一个增速领跑的大赢家?

时至 2026 年,果汁饮料市场肯定还会有新变化。基于 2025 年的盘面,咱们可以做几个大胆预测。

首先,健康功能化绝对是主旋律。像农夫山泉的 NFC 和康师傅的功能性果汁,这种趋势只会加强不会减弱。消费者对“配料表干净”和“营养补充”的需求会越来越挑剔。

其次,场景细分将是增长关键。统一做的“佐餐”、“节庆”、“校园”场景,证明了只要找准场景,老品也能发新芽。2026 年,谁能更精准地绑定消费者的生活瞬间,谁就能赢。

最后,关于谁会是赢家。笔者认为,农夫山泉凭借高端化壁垒,有望继续领跑增速;而统一凭借灵活的场景营销,韧性最强。至于 B 端,安德利的全球化布局会让它在波动中更稳。

总的来说,2026 年的果汁市场,不再是拼谁的渠道广,而是拼谁更懂健康、更懂场景。那些还在啃老本、不搞创新的企业,恐怕日子会越来越难过。