披萨巨头的“中年危机”:中国市场还在增长,为什么他们却累了?

最近,国内披萨圈的风向有点不对劲。必胜客好像撞上了成长的天花板,达美乐虽然门店开得多,但关键经营指标却亮了红灯;尊宝披萨的 GMV 直接下降了 16%,比格披萨也只能靠“以价换量”勉强维持追赶的态势。

四大披萨巨头 collectively 显得如此疲惫,难道中国人不再爱吃这“外国烧饼”了吗?事实恰恰相反。放眼全球,中国依然是最热门的披萨市场,市场规模在持续增长。问题的核心在于,消费者还在吃披萨,但选择变了。随着方便披萨等新品类诞生,以及新兴品牌的崛起,传统巨头们正遭遇严峻的替代危机。

这种新旧势力的攻防战,不仅仅发生在披萨界。在汉堡、牛排、意面,甚至火锅、咖啡等广阔的消费市场,一场场关于“谁更能留住中国胃”的持久战,已经全面打响。

四大披萨争霸:一部中国市场的进化史

中国面食文化博大精深,但在披萨进入之前,主流一直是面条和包子馒头。直到 1990 年,必胜客在北京东直门开出中国首店,披萨这个概念才真正落地。

那时候,消费市场刚刚萌芽,但大家对必胜客的热情高得惊人。彼时的北京市民,去必胜客吃饭甚至要穿上正装,提前预习西餐礼仪。尽管一顿饭可能花掉普通人一个月的工资,但这不妨碍它成为当时的“社交硬通货”。作为全球最大的连锁披萨品牌,必胜客成了多数中国人的“人生第一口披萨”,它教育了市场:披萨不只是铺了蔬菜水果和肉的面饼。

在必胜客的引领下,中国披萨市场逐渐成型,本土品牌也开始萌芽:

• 尊宝披萨:创始人罗高峡被意大利披萨故事打动,决心做中国人吃得起的品牌。1998 年从深圳 20 平米小店起步,经历过转型大店走西餐路线,再到后来借鉴达美乐模式,利用中央工厂加加盟制小店,门店数量狂飙至 3000 家。

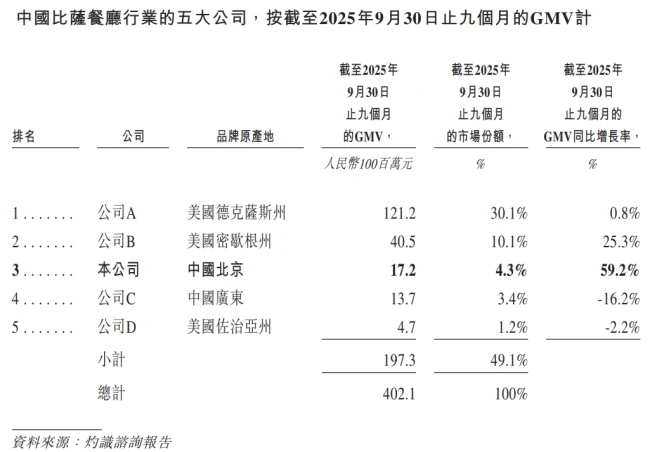

• 比格披萨:2001 年北京申奥成功后,东北 70 后赵志强北漂创业。在必胜客渐入佳境时,比格靠两招夹缝求生:一是自助模式,量大管饱还便宜;二是口味创新,首创水果披萨。截至 2026 年 1 月底,门店数达 387 家,覆盖 127 个城市。

• 达美乐:算是“起了个大早,赶了个晚集”。1996 年进入中国,只比必胜客晚 6 年,但因经营权分散错过了黄金期。直到 2010 年集中特许权,2017 年引入专业团队,才重新进入扩张快车道,近年跻身行业第二。

这四大品牌接力领跑,共同开创了中国披萨市场 500 亿元的总规模。目前,必胜客市占率超 30% 断层式领先,达美乐占 10%,比格和尊宝紧随其后。

齐陷增长危机:数据背后的隱憂

然而,就在达美乐中国运营公司上市不久,披萨市场的危机便缓缓降临。表面的繁荣之下,经营效率的下滑不容忽视。

2025 年,必胜客在中国市场门店数量达到 4168 家,净增 444 家。看似扩张迅猛,但同期收入仅增长了 2.83%。门店多了,收入却没怎么涨,可见其经营效率的下降程度。作为百胜中国旗下的品牌,集团近期的业务重心显然不在必胜客身上,而是万店之后的肯德基,以及双线布局的咖啡市场和墨西哥快餐。

尊宝披萨的业务危机更加严重。据比格披萨招股书引述的弗若斯特沙利文资料,2025 年前三季度,尊宝披萨 GMV 为 13.7 亿元,同比下降了 16.2%,是四大披萨品牌中唯一下降的一家。

新旧消费的攻防战:不仅仅是披萨

中国消费者依旧爱吃披萨,只是,去必胜客、比格吃披萨,在达美乐和尊宝点披萨的人,不如以前那么多了。这种新模式、新品类、新品牌的替换之战,正在重塑整个餐饮格局。

消费者不再盲目崇拜洋品牌,而是更看重性价比、便利性和创新体验。当方便披萨能在家快速享用,当新兴品牌能提供更具创意的口味,传统巨头的护城河就在被一点点填平。

这场战役启示我们,没有任何品牌能躺在功劳簿上睡大觉。在消费降级与升级并存的当下,谁能更敏锐地捕捉到中国胃的变化,谁才能在这场持久战中笑到最后。

狂飙后的隐忧:扩张速度 vs 经营质量

达美乐中国借着上市融资的东风,这几年可以说是跑出了“加速度”。回想 2019 年初, 브랜드 在中国也就 188 家店,可到了 2025 年底,这个数字直接飙到了 1315 家。7 年时间,门店规模整整翻了 6 倍,这种扩张速度在餐饮业里绝对算是第一梯队。上市后的达美乐中国,业绩确实迎来了一波爆发,2024 年达势股份收入做到 43.14 亿元,同比增长 41.4%,成功扭亏为盈。

但到了 2025 年,故事的风向稍微变了变。虽然达美乐中国依旧在疯狂开店,可收入增速已经滑落到了 24.8%。更值得警惕的是,2025 年达势股份的同店销售增长变成了 -1.5%。这是近年来这一核心经营指标首次由正转负,相当于给达美乐中国的狂飙模式敲响了警钟。店是开了不少,但单店的产出效率却在下滑,这说明单纯靠开店驱动增长的红利期正在消退。

价格战泥潭:比格披萨的激进博弈

在餐饮业整体消费降级的背景下,比格披萨选择了一条差异化的路子和达美乐抢市场。他们通过自助模式快速起量,策略非常激进:一边扩张,一边降价。数据显示,比格披萨的餐厅堂食客单价从接近 70 元降到了 60 元左右,外卖业务更是从 60 元直接砍到了 30 多元。这种“以价换量”的策略效果立竿见影,让比格迅速超过尊宝,坐稳了中国第三大披萨品牌的位置。

创始人赵志强的野心还不止于此。2026 年到 2028 年,比格披萨计划新增 610 到 790 家门店,相当于用 3 年时间再造两个比格披萨。但这里有个核心问题:如果不能顺利上市,这种靠业务循环输血的高强度扩张能持续吗?增长危机与价格战一旦形成恶性循环,引发的将是整个披萨市场的价值向下。

红餐大数据的一个指标很能说明问题:截至 2025 年 10 月,人均消费在 30 元以下的披萨门店占比高达 48.1%,较 2023 年提升了近 10 个百分点;而 50 到 80 元区间的门店占比则下降了 7.2 个百分点。这说明市场正在迅速向低价端倾斜,高端化的空间被严重压缩。

场景错位:并非不爱吃,而是吃法变了

四大披萨巨头几乎同时遇到业务难题,是因为中国消费者不爱吃披萨了吗?答案显然是否定的。与全球其他地区相比,中国依旧是最好的披萨市场之一。达美乐在全球有 21000 家店,在 2025 年二季度首 30 天销售额前 50 名中,中国就占了 48 席,几家热门店铺甚至不断刷新全球纪录。事实上,中国披萨市场的总规模一直在增长,2025 年稳定突破 500 亿元,预计到 2027 年将达到 771 亿元,年均复合增速超过 15%。

问题的核心在于,传统的门店经营模式与未来的餐饮消费趋势正在脱节。披萨本身讲究分享,适合家庭与社交,这点没变。但在生活节奏加快、独居人口增加、外卖渗透率提升的背景下,单一披萨产品的综合吸引力在降低。这导致披萨餐厅的整体客单价低于牛排、汉堡等品类,渐渐难以覆盖高昂的门店成本。

另一方面,披萨虽然天然适合外卖,但对即时响应和交付服务要求极高。主流品牌为了保体验,无一例外自建配送团队,沉没成本居高不下。这也就能解释,为什么以门店场景为主的必胜客,和以外卖场景为主的尊宝披萨,双双陷入了增长危机。割裂由此产生:市场规模在涨,但门店数量却在 2023 年初达到 4.5 万家的高点后,震荡下行至 2025 年底的 4.1 万家左右。

未来出路:便利化与新场景的崛起

消费者的习惯正在发生巨变。披萨消费场景早已从传统的“门店 + 家庭”,转移到了更碎片化的场景,比如早餐、宵夜、露营等。随着中央工厂 + 门店模式的崛起,你在很多披萨餐厅吃到的,其实已经不是现做的披萨,而只是现烤的披萨。预制菜概念的普及,让方便披萨迅速崛起。

在家里用微波炉或烤箱加热的预制披萨,口感上与连锁餐饮出品的差别已经不大。更重要的是,方便披萨解决了很多传统披萨 brand 意识到却不愿解决的痛点,比如产品的小型化。当小萨牛牛等新品牌的方便披萨,借助各大即时零售渠道走向消费者的餐桌并形成复购之时,取代就已经悄然发生。

对于披萨品牌而言,未来的竞争不仅仅是开店速度的比拼,更是场景适配能力与供应链效率的较量。谁能更好地契合独居、快节奏、高性价比的新消费需求,谁才能在下一轮洗牌中站稳脚跟。毕竟,披萨的价值绝对不止于食物本身,而在于它如何融入消费者的日常生活。

披萨品牌的全面自救:在市场变局中尋找出路

要说谁对市场风向最敏感,披萨品牌们肯定当仁不让。消费趋势一变,潜在的危机他们比谁都清楚。这场全面自救,其实早就悄然开启了。

1. 门店变革:大店退场,小店为王

调整的第一步,往往是从门店端开始的。回想当年,尊宝披萨曾经从小店到大店,拯救了初创期的自己。但如今,风向变了,披萨市场已经不再流行大店模式,取而代之的是小店、小档口。无论是必胜客的 wow 店,还是其他品牌的各种 MINI 店、卫星店、外卖店,逻辑都很清晰:将门店视为品牌的触点、中央工厂的前端,都是为了更好地顺应披萨市场的外卖需求。

这背后的数据支撑很硬:整个披萨市场,外卖渠道的占比已经超过 50%,而且还处于继续提升的过程中。既然消费者懒得进店,品牌就得追着消费者走,降低运营成本,提高履约效率。

2. 产品策略:一切皆可披萨

在产品端,创新是唯一的出路。比格作为本土品牌,早期通过口味创新,用榴莲披萨、荔枝披萨等开创了水果披萨这个细分品类,尝到了甜头。如今,这一趋势正在向整个披萨市场蔓延,成为产品端的主要优化方向。

各大披萨品牌,向茶饮、咖啡学习,通过不间断的产品创新,用新鲜感来刺激消费者。披萨品牌们这几年遵循的策略是,一切皆可披萨,连黑松露也被用来推进产品的高端化。说白了,就是要让消费者觉得这披萨吃得值,吃得新鲜。

3. 品类扩张:不止于披萨

为了留住顾客,披萨店的菜单也越来越像餐厅。作为肯德基的兄弟品牌,必胜客拥有深厚的跨品类基础,于是,早早地在门店中加入更多牛排、意面、汉堡等餐品,去年底还开起了汉堡专卖店。尊宝披萨也是一样,近年的业务复兴计划显示,公司正在强化烘焙、预制菜等领域的 SKU,作为披萨这个强势品类的补充。

这招叫什么?叫增加客单价,叫提高复购率,防止顾客吃腻了披萨就流失。

4. 下沉与零售:最后的博弈

披萨与咖啡、茶饮、汉堡等行业一样奋力下沉。问题是,下沉市场可以接受奶茶、平价咖啡、中式汉堡,对披萨的接受程度仍待考验。为此,披萨可能需要把在一二线城市做过的市场教育工作,在乡镇重做一遍。

还有一个隐秘的战场是零售。面对方便披萨的渗透,披萨巨头们也在发力食品业务,只是并未将此作为重点业务来推进。恐怕是担心方便披萨会革掉自己的命,这种左右互搏的顾虑,让他们在零售化的道路上走得格外小心。