流量造神与资本变现:参半的 IPO 野心

曾经靠流量堆砌起来的口腔护理新贵参半,如今终于按捺不住,想要登上 IPO 的舞台了。这背后是营收连年翻倍的亮眼成绩,也是线上市场份额登顶的荣耀。但在这光鲜亮丽的上市故事背后,接连不断的广告违规罚单却像阴影一样挥之不去。

“初创被罚正常”背后的合规隐忧

更耐人寻味的是面对合规争议时的态度。其联合创始人那句轻描淡写的“初创被罚正常”,看似坦诚,实则道尽了新消费品牌野蛮生长的底色。这种思维在初创期或许能被容忍,但当网红品牌转身成为公众公司,粗放的野蛮生长模式,是否还能通得过严苛的监管审视?这是一个巨大的问号。

冲刺港股:口腔护理第一股的争夺

根据招股说明书显示,参半的母公司深圳小阔科技股份有限公司,已经在 2026 年 3 月 27 日向港交所递交了申请。他们拟在主板挂牌上市,由招银国际担任独家保荐人,中金公司担任独家财务顾问。这一举动野心勃勃,旨在冲刺港股口腔护理第一股的地位。此次上市的关键信息梳理如下:

1. 申报主体:深圳小阔科技股份有限公司

2. 目标交易所:港交所主板

3. 核心目标:港股口腔护理第一股

4. 中介机构:招银国际(保荐人)、中金公司(财务顾问)

资本光环下的挑战

从流量爆款到公众公司,参半面临的不仅仅是资本的追捧,更是合规性的大考。营收增长固然重要,但合规经营才是长青的基石。如果带着“被罚正常”的心态去面对公开市场的监管,未来的路恐怕不会太平坦。对于投资者而言,这不仅是一个关于增长的故事,更是一个关于品牌能否完成合规化蜕变的考验。

起家深圳,参半品牌的崛起之路

咱们先来聊聊小阔科技的背景。这家公司 2015 年在深圳成立,到了 2018 年,他们推出了核心品牌“参半”。说白了,这就是个典型的互联网品牌打法,依托小红书、抖音这些线上流量平台,凭借精准的流量策略和爆款单品,迅速杀进了国内口腔护理品牌的第一梯队。

从股权结构来看,创始人尹阔合计持股 38.98%,是绝对的控股股东。资本方面也不含糊,梅花创投、字节跳动旗下的量子跃动、清流资本等都是其投资方。这说明啥?说明之前资本市场对它是相当看好的。

招股书显示,小阔科技旗下产品涵盖牙膏、漱口水、牙刷、牙线等,目前该公司旗下产品 SKU 超过 500 个。

市场表现:增速迅猛,线上登顶

再看市场成绩,数据相当亮眼。以 2025 年零售额计算,小阔科技在中国口腔护理产品市场排名第三。更厉害的是,它在 2025 年实现了线上渠道最高零售额,在前五大口腔护理产品集团中,复合年增长率排名第一。

营收方面的增长更是惊人:

- 2023 年至 2025 年,公司营收从 10.96 亿元增至 24.99 亿元。

- 复合增长率达到 51%。

- 2025 年全年营收近 25 亿元,同比增长超过八成。

高毛利背后的盈利真相

毛利率这块,小阔科技表现得很强势。2023 年到 2025 年,毛利率维持在 70% 左右,2025 年更是达到了 71.9%。这个数据显著高于宝洁 51% 左右的毛利率,也明显高于传统口腔企业。

但净利润就不那么好看了。2023 年到 2025 年,净利润分别是 4162.4 万元、3422.8 万元、-1825.1 万元。为啥 2025 年亏损了?公司解释说是因为有一笔超 1.1 亿元的权益结算股份支付开支。如果看经调整净利润,倒是一直在增长,从 5355.8 万元涨到了 15485.5 万元。

流量依赖症:营销狂欢与研发短板

梳理下来,小阔科技没逃开流量公司的通病,那就是营销成本高企,增长完全依赖流量投放。咱们看组数据:

- 2023 年至 2025 年,销售及分销开支从 6.85 亿元飙升到 15.34 亿元。

- 这三年费用占当期营收比例分别高达 62.5%、60.99%、61.38%。

- 也就是说,每 100 元营收就要投入超过 61 元营销。

与营销投入形成鲜明对比的是研发开支。这三年研发开支占当期收入的比例仅约 1%,2025 年更是进一步缩水至 0.76%。其研发占比远远低于行业头部,这说明公司的技术护城河并不深。

财务风险与品类单一隐患

另外,公司手头的资金并不宽裕。截至 2025 年底,公司流动负债净额 1.84 亿元,资产负债率 158.7%,短期偿债压力较大。

还有一个需要警惕的点,小阔科技的口腔产品几乎是其唯一的业务品类。过于单一的品类使其抗风险能力不足,一旦口腔护理市场风向变了,或者流量成本再涨,公司面临的挑战会非常大。

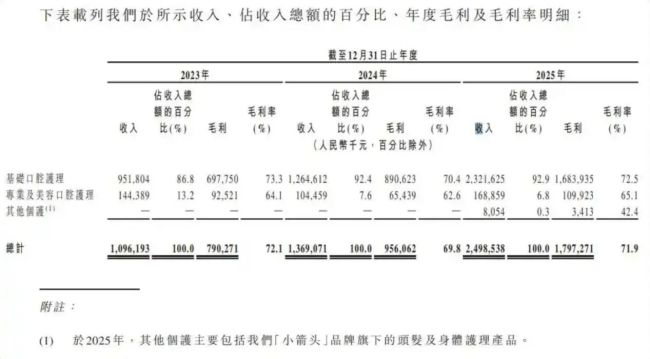

参半的营收结构:高度依赖基础护理

从招股书披露的数据来看,参半背后的主体小阔科技,其营收结构呈现出一个非常明显的特征:绝大部分收入都来自牙膏、牙刷等基础口腔护理板块。

具体来看,2023 年基础口腔护理营收 9.52 亿元,占总营收的 86.8%;到了 2024 年,这一数字增长到 12.65 亿元,占比升至 92.4%;而 2025 年的数据显示,该板块营收达到 23.2 亿元,占总营收的比例高达 92.9%。近三年来,基础口腔护理业务的占比逐年上升,这说明公司的收入来源过于单一,对核心大单的依赖度在不断加深。

合规风险不容忽视:屡罚屡犯与管理层态度

除了营收结构,小阔科技在合规方面也面临着不小的挑战。无视合规风险存隐患,这一点在过往的行政处罚记录中体现得淋漓尽致。

早在 2021 年 12 月,公司就因涉嫌广告违法被罚款 3000 元,原因是产品宣传中使用不当表述。这只是第一次触碰合规边界。到了 2022 年 6 月,深圳市市场监督管理局再次发现其发布虚假广告,依据广告法下达处罚决定,罚款金额提升至 12800 元。

这两次处罚的事由高度相似,都集中在广告话术失实、功效宣传缺乏依据等问题上。面对外界的质疑,参半联合创始人张轶的回应却显得有些不以为然。他表示,初创品牌在发展之初难免遇到广告违规,电商企业上传大量素材,出现某些词汇使用不当是“再正常不过的现象”。

这番表态迅速引发了公众和分析人士的质疑。大家认为,管理层既没有正视广告违规背后的治理漏洞,也忽视了口腔护理产品与公众健康直接相关的特殊性。这种经营理念,与公众公司应有的合规审慎态度相去甚远,对于即将登陆港股、接受更高标准监管约束的参半而言,显然难以适配资本市场的严格要求。

冲刺港股面临的三大考验

小阔科技的高增长,本质上是新消费品牌流量红利的集中体现。但想要冲刺港股,接受公众检阅,还需要直面三大考验:

第一,盈利可持续性。能否降低对营销的依赖,提升研发投入,实现从“流量驱动”到“产品驱动”的转型,这是维持高增长的重要考验。

第二,竞争壁垒构建。在巨头与新锐的夹击下,如何通过技术创新、渠道多元化筑牢护城河,避免陷入价格战的泥潭。

第三,合规治理。过往的广告违规处罚与“初创被罚正常”的表态,若放任其发展而不彻底整改,无疑为公司品牌和未来发展埋下祸根。