医药市场的冰火两重天:老牌药企的突围之路

人类的悲喜并不相通,医药市场的冷暖也是如此。当白云山曾经的明星产品“金戈”遭遇增长瓶颈时,津药达仁堂旗下的速效救心丸却交出了一份令人瞩目的成绩单。这不仅仅是两款药的命运分野,更是整个心血管药物市场格局变化的缩影。

业绩解码:营收下滑背后的战略取舍

3 月 30 日,达仁堂公布了 2025 年年度报告。数据显示,报告期内公司收入为 49.17 亿元,同比下降 32.7%;利润总额 24.87 亿元,同比下滑 3.54%。乍看之下,营收大幅下滑似乎是个利空信号,但深入分析就会发现,这其实是公司剥离医药流通业务后的结构性调整。

尽管整体营收受到影响,但核心业务的表现却十分强劲。特别是独家品种速效救心丸,一举扭转了之前的颓势,2025 年销售额达到 21.66 亿元,同比增长 9.26%,创下历史新高。更有迹象表明,在一季度,这款救命药的销量可能还会继续保持增长态势。

市场驱动:健康焦虑引发的购药热潮

市场的波动往往源于社会情绪的传导。不久前,知名教育博主张雪峰离世的消息(注:此处依据原文逻辑保留,实际写作中建议核实事实)在引发大众哀悼的同时,也极大地激发了公众对心血管健康的关注。这种关注迅速转化为实际行动,在各网络售药平台上,速效救心丸、硝酸甘油等药品的搜索量暴涨。

面对突如其来的需求激增,达仁堂迅速做出了反应。4 月 1 日,达仁堂第六中药厂表示,保供任务陡然加重,工厂已经紧急增开了夜班,设备 24 小时不停机运转。这座老药厂的支柱产品,正是这款家喻户晓的速效救心丸。

核心单品:速效救心丸的 V 型反转

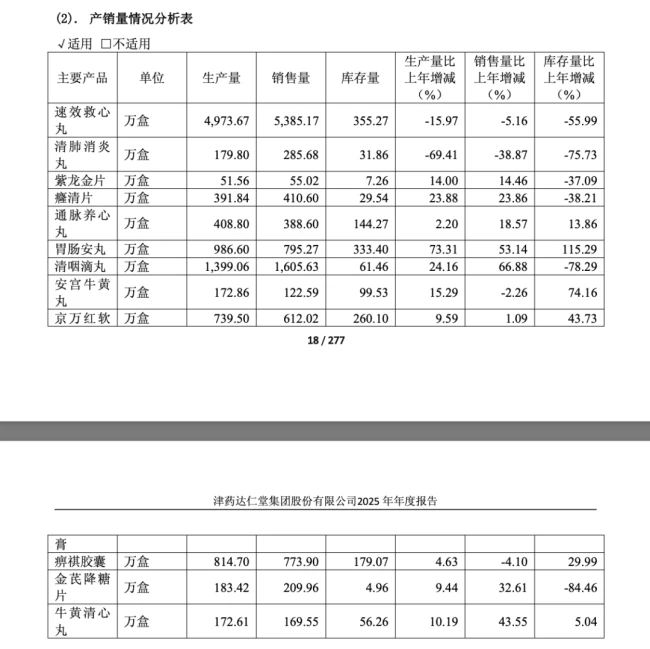

作为一家拥有 500 多年历史的中药老字号,津药达仁堂旗下汇聚了达仁堂、乐仁堂、京万红、隆顺榕等多个中华老字号品牌。虽然公司拥有国家机密品种速效救心丸、国家秘密品种京万红软膏以及清咽滴丸、牛黄清心丸、安宫牛黄丸等众多明星品种,但外界最熟悉的依然是核心品种速效救心丸。

回顾过去几年,这款产品的走势可谓跌宕起伏:

• 2023 年,速效救心丸销售额突破 20 亿元,创下历史峰值,为公司贡献了约四分之一的营收。

• 2024 年,情况急转直下,销售额滑落至 19.8 亿元,库存暴增了 80%,市场一度质疑这款产品是否已经触到了天花板。

• 2025 年,反转再次上演,销售额以 21.66 亿元强势回归,同比增长 9.26%,再次刷新历史纪录。

数据之谜:销量下降为何销售额反增?

在亮眼的销售额背后,有一组数据曾令人困惑:生产端销量 4973 盒,同比下降 15.97%;销量 5385 盒,同比下降 5.16%。既然销量下降,销售额为何反而大幅增长?

达仁堂对此给出了明确的解释:2025 年新增了大规格包装的生产与销售,同时暂停了 120 粒小包装规格的生产。这意味着,虽然表面上卖的盒数少了,但实际药品的销售量却有了较大幅度的增长。这种包装策略的调整,有效地提升了客单价和整体营收。

渠道布局:院内稳增,院外提速

目前来看,速效救心丸的销量上涨,应该是院内、院外共同放量的结果。作为独家品种,速效救心丸目前并未被纳入集采,这为其价格体系提供了一定的保护伞。

根据公司披露的招采情况预测,市场渠道的表现呈现出以下特点:

• 医疗机构端:2024 年招采销售额大约在 8.3 亿元,去年这一数字增长到 9.4 亿元左右,保持着稳健的增长态势。

• 院外零售端:放量速度更快,在三季度业绩交流会上,达仁堂透露零售端表现相对更为突出,成为推动增长的重要引擎。

综上所述,津药达仁堂通过产品结构调整、产能保障以及渠道深耕, successfully 实现了核心大单品的逆势增长。在未来的医药市场中,如何平衡传统品种与创新需求,将是老字号药企持续面临的关键课题。

速效救心丸热销背后的社会焦虑与企业隐忧

速效救心丸的销售表现,某种程度上成了社会现状的折射镜。过去这款药几乎是老年人的专属,但如今随着年轻人工作压力激增,加上近期张雪峰事件引发的健康意识觉醒,年轻人也开始囤起了救心丸。短期内,这波热度确实会带动销量攀升,但长期来看,我们还得保持理性。

短期热度难改长期理性

达仁堂方面向健识局透露,药品毕竟属于刚性需求,短期热点能提升关注度,但不会成为常态。值得注意的是,虽然速效救心丸销售额创新高,但达仁堂的整体业绩并未同步增长,反而出现了大单品依赖加重的迹象。

业绩逆势下滑的财务真相

从财务数据来看,2025 年公司收入 49.17 亿元,同比下降 32.7%;利润总额 24.87 亿元,同比下滑 3.54%。这说明单一爆款的增长,难以掩盖整体业绩的下滑趋势,核心大单品并未能独自撑起公司的增长大盘。

业务结构暴露依赖风险

深入业务板块分析,达仁堂主营分为工业、贸易及商业三大块。其中,工业板块是核心药物的收入来源。2025 年,包含清咽滴丸、安宫牛黄丸在内的 13 个重点品种,销售收入突破 40 亿元,占营收比重高达 81.35%。虽然这一板块表现稳健,但也暴露出公司对核心工业品种的高度依赖,整体业绩抗风险能力仍需观察。

核心业务全面回暖,营收波动背后的战略取舍

从治疗领域来看,达仁堂的表现其实颇具看点。以下核心板块营收均恢复了正向增长:

1. 心脑血管系统

2. 呼吸系统

3. 消化系统

4. 泌尿系统

这与去年仅有呼吸系统一个板块实现增长的局面形成了鲜明对比。然而,整体业绩出现减少,并非业务萎缩,而是主动战略调整的结果。

剥离商业板块,轻装上阵聚焦研发

2024 年末,达仁堂做出了一个关键决定:将中新医药的全部股权装入津药太平医药,不再持有其股权。要知道,中新医药可是天津市药品经销的龙头企业,也是达仁堂商业版图中关键的一环。去掉这部分收入,公司并表收入自然会大幅下降,但这笔账得算长远。

医药商业本就是低毛利、高周转的薄利生意,剥离掉这一业务后,公司反而可以将精力更集中地放在研发上。这种“舍卒保车”的策略,旨在优化利润结构,提升核心竞争力。

投资收益生变,“现金奶牛”贡献一次性红利

除了主营业务的调整,投资收益的变化也在深刻影响着达仁堂的利润表。成立于 1984 年、由葛兰素史克控股的合资企业中美史克,曾是达仁堂稳定的“现金奶牛”,每年大约能为达仁堂提供 25% 左右的净利润。

但从 2024 年开始,达仁堂逐步出售所持中美史克股权。2025 年,通过转让中美天津史克制药有限公司 12% 股权,实现税后净收益 13.08 亿元,对当期利润形成了显著贡献。不过,若是剔除这笔一次性收入,2025 年公司扣非净利润仅为 7.9 亿元,这才是反映公司真实造血能力的数字。

单品依赖加剧,多元化曲线尚未成型

值得注意的是,如今公司半数营收来自速效救心丸。在多元化品种仍在培育期、新增长曲线尚未成型的背景下,达仁堂的单品依赖还在进一步加深。

虽然核心大单品表现强劲,但未来这颗速效救心丸的一举一动,都将关乎着公司的生死。如何在保持大单品优势的同时,尽快孵化出第二增长曲线,是达仁堂接下来必须面对的战略考题。