最近,啤酒圈可是热闹非凡。华润、青岛、百威、重庆、燕京以及珠江这些头部大佬,陆续把 2025 年的成绩单亮出来了。咱们透过这些数据,不仅能看到各家是怎么过的,更能摸清整个行业接下来的走向。

啤酒板块:行业复苏的排头兵?

大家都在问,消费复苏的拐点到底在哪?从目前的情况看,啤酒行业似乎已经率先听到了回暖的哨声。头部企业的业绩不仅稳住了基本盘,还在高端化和创新上玩出了新花样。这说明啥?说明即便在大环境充满挑战的时候,刚需加上消费升级,依然能让啤酒行业跑出加速度。

三大策略:巨头们的生存法则

仔细琢磨这些头部酒企的动作,你会发现他们的套路虽然各有不同,但核心逻辑是一致的。主要体现在这么几个方面:

1. 稳守规模优势:底子厚的企业,继续发挥渠道和产能的优势,确保市场份额不流失。

2. 深耕高端市场:这不光是为了多赚钱,更是为了品牌升级。谁能在高端站住脚,谁就有了未来的话语权。

3. 加速创新突破:不管是口味创新还是营销玩法,差异化才是脱颖而出的关键。

未来趋势:价值竞争时代来临

以前的啤酒战争,可能是拼谁卖得便宜、谁铺货铺得广。但现在变了,行业竞争的底层逻辑已经全面转向价值竞争。什么意思?就是不光要比规模,更要比利润、比品牌力、比产品质感。

在这个过程中,行业集中度会进一步攀升。头部企业依托自身优势,实现稳步发展和协同提升,而中小玩家的空间会被进一步压缩。对于整个酒业来说,啤酒板块的这份成绩单,或许能给其他细分领域打个样,告诉大家如何在转型浪潮中实现差异化提质。

2025 年百威战略调整:阵痛背后的深层逻辑

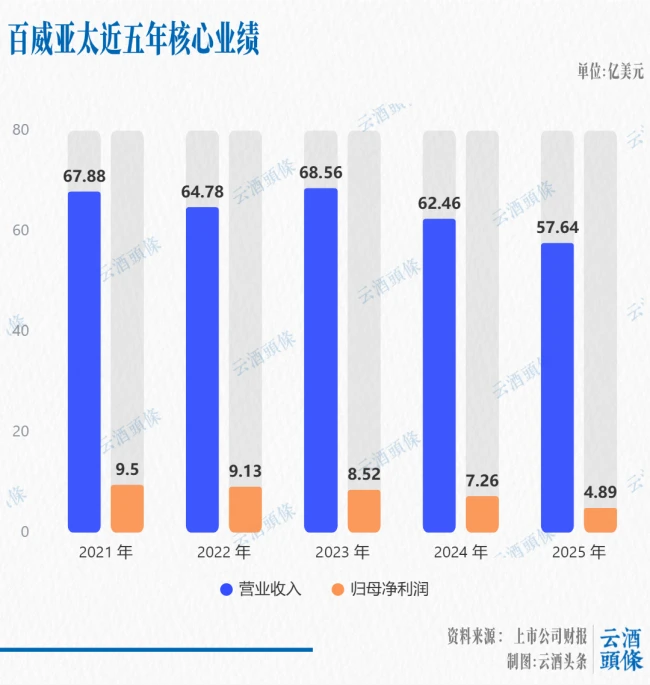

说到啤酒行业的高端局,百威绝对是绕不开的核心玩家。但到了 2025 年,这位大佬也进入了一个战略优化调整期。说白了,就是主动放慢脚步,为了以后跑得更稳。这一年,百威的收入和销量确实出现了一些阶段性波动,咱们先来看看具体的账本。

财报透视:核心指标全面承压

从整体盘面来看,2025 年度百威亚太的表现不算亮眼。关键财务数据如下:

• 整体营收:57.64 亿美元(约 397.78 亿元人民币),同比下降 7.72%

• 股东应占溢利:4.89 亿美元(约 109.59 亿元人民币),同比大幅下滑 32.64%

• 中国市场表现:收入下跌 11.3%,销量下滑 8.6%,每百升收入减少 3.0%

这数据说明,公司在追求质量转型的过程中,短期利润确实承受了不小压力,三大核心指标的全面承压,反映出当前高端啤酒市场正处于一个激烈的博弈阶段。

战略转向:渠道适配与高端巩固

面对这样的数据,百威是在躺平吗?显然不是。当前的下滑,更多是主动战略调整带来的结果。百威方面正在加快渠道适配升级,这步棋走得很关键。他们并没有因为短期波动就放弃高端市场,反而是在持续巩固高端市场布局,确保品牌护城河不被侵蚀。

同时,大家可能注意到了,现在的喝酒场景变了。以前多是聚餐应酬,现在自家小酌多了。百威也看到了这点,正在逐步拓展非现饮渠道。什么意思呢?就是不仅仅盯着酒吧、餐厅,还要把货铺到商超、电商这些能带回家的地方。这种做法,是为了精准适配行业渠道变革趋势。

未来展望:稳健提质是主旋律

总的来说,2025 年对百威而言,是一个夯实基础的年份。虽然眼前的数据有些波动,但这些动作都是为了后续的稳健提质发展奠定基础。通过渠道的精细化运营和高端品牌的持续深耕,百威正在为下一个增长周期蓄力。对于投资者和行业观察者来说,比起盯着短期的涨跌,更要关注这种结构性优化带来的长期价值。

华润啤酒:行业“压舱石”的逆势突围与高端化答卷

咱们今天来聊聊啤酒行业的一位“老大哥”——华润啤酒。在整个市场面临挑战的大环境下,华润啤酒的表现确实值得说道说道。它不仅仅规模稳居行业首位,更难得的是,在主业盈利上实现了逆势增长。可以说,在啤酒这片红海里,华润啤酒真正起到了行业“压舱石”的作用,稳住了阵脚,也指明了方向。

规模基本盘:全球销量持续领跑

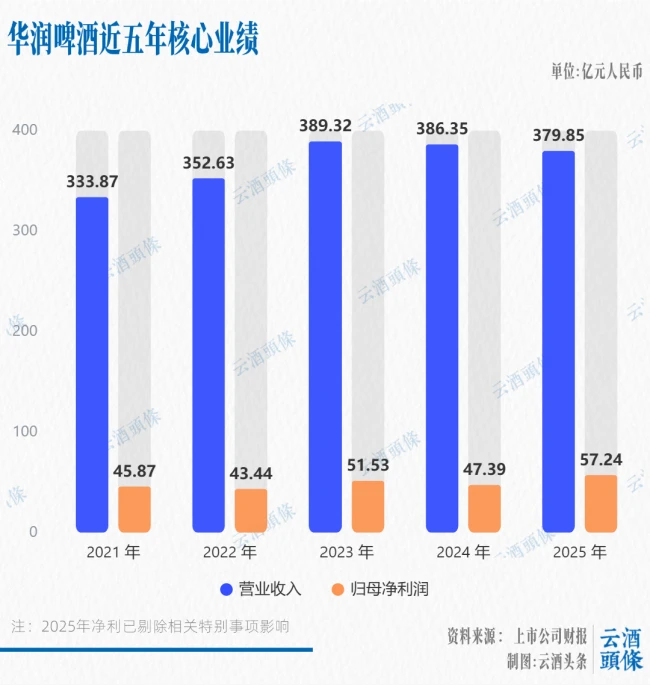

先看最硬核的数据。根据最新财报显示,华润啤酒在 2025 年实现了总营收379.85 亿元。这个数字背后,是啤酒主业极其稳健的表现。全年销量达到了1103 万千升,同比增长了 1.4%。别看这个增长率看似平缓,在存量竞争的市场里,能保持正增长已经非常不容易。更厉害的是,华润啤酒已经连续多年稳居全球单一啤酒企业销量榜首。这说明什么?说明它的市场覆盖能力和渠道渗透力,依然是其他对手难以撼动的。

盈利含金量:扣除特殊事项后净利大增

光有规模不够,还得看赚不赚钱。华润啤酒在盈利质量上交出了一份亮眼的答卷。全年实现净利润57.24 亿元,这里需要特别注意的是,这是扣除了商誉减值、搬迁收益及产能优化等特别事项后的数据。在这样的口径下,净利润同比增幅依然高达19.6%。这个增速远超销量增速,充分证明了公司盈利能力的显著提升,不再是单纯靠“走量”,而是真正做到了“走质”。

高端化战略:产品结构升级成核心引擎

那么,利润是从哪儿来的?核心就在于高端化战略的落地成效显著。咱们看几个关键品牌的表现:喜力品牌在高基数的基础上,销量增长了近两成;红爵品牌更是猛,销量直接实现翻倍。这些数据背后,是产品结构的深刻变化。目前,华润啤酒次高端及以上产品的占比已经接近 25%。这意味着,每卖出四瓶酒,就有一瓶是高端产品。产品结构升级已经成为了盈利增长最核心的支撑点,也让华润啤酒在未来的市场竞争中具备了更强的定价权和利润空间。

总的来说,华润啤酒这份成绩单,不仅仅是一串数字,更是其战略定力的体现。在规模保持领先的同时,通过高端化转型 Successfully 提升了盈利质量。对于整个啤酒行业而言,华润啤酒的实践证明,存量时代依然可以通过结构优化找到新的增长曲线,这或许也是未来行业发展的一个重要风向标。

青岛啤酒 2025 年报解析:量价齐升背后的发展韧性

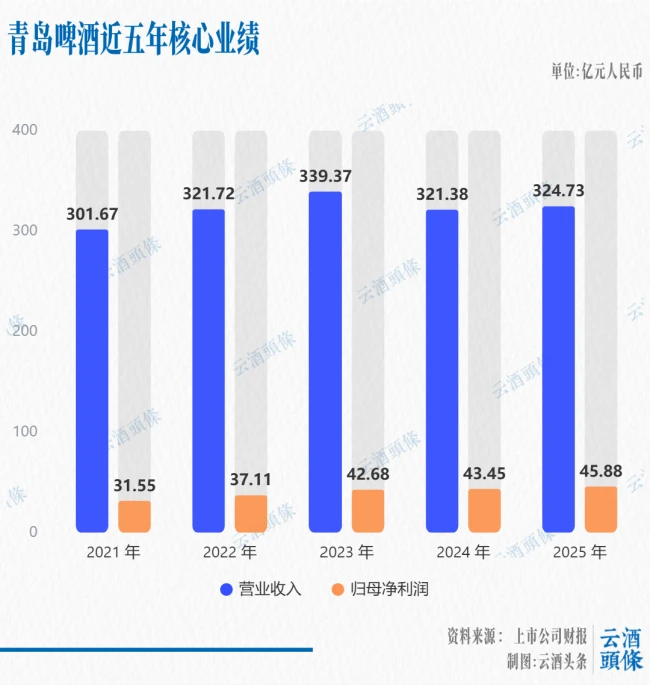

说到青岛啤酒这几年的表现,可以用“稳扎稳打”来形容。特别是在 2025 年,面对复杂的市场环境,企业依然展现出了很强的发展韧性。全年营收录得324.73 亿元,同比增长1.04%;销量达到764.8 万千升,同比增长1.5%。更值得关注的是,归母净利润达到了45.88 亿元,同比增长5.6%,利润增速跑赢了营收增速,这说明增长的质量非常高。

财务健康度:毛利率稳定在高位

看一家企业的内功,毛利率是个硬指标。青岛啤酒的综合毛利率稳定在50% 左右,这在啤酒行业里是个相当不错的水平。这意味着什么呢?意味着公司在成本控制和品牌溢价之间找到了很好的平衡点,没有为了冲销量而牺牲利润。

核心增长动力:产品与市场的双轮驱动

青岛啤酒之所以能实现“量价齐升”,核心动力源于产品结构与市场深耕的双重发力。

首先是产品端,高端化战略成效明显:

- 主品牌销量达到449.4 万千升,同比增长3.5%,基本盘非常稳固。

- 中高端以上产品销量331.8 万千升,同比增长5.2%,增速显著高于整体,说明产品结构正在持续优化。

- 核心大单品如1903 经典、青岛白啤等持续放量,成为了拉动增长的关键引擎。

其次是市场端,核心区域表现突出:

- 华东市场营收增长7.44%,作为核心粮仓,贡献了主要增量。

- 华北市场营收增长2.18%,保持了稳健的增长态势。

运营效率:全产业链协同增效

除了前台的销售数据,后台的运营效率也在提升。通过渠道精耕,青岛啤酒进一步拉近了与消费者的距离。同时,全产业链运营效率持续提升,从原材料采购到生产再到物流配送,各个环节的优化都为利润释放提供了空间。总的来说,青岛啤酒正在通过高质量的发展路径,巩固其行业领先地位。

燕京啤酒 2025 年复盘:利润增速碾压营收,高质量发展成型

咱们先来拆解一下燕京啤酒 2025 年的这份成绩单,可以说是相当硬核。全年营收定格在153.33 亿元,同比增长 4.54%;销量达到 405.30 万千升,微增 1.21%。乍一看营收和销量的增速不算特别夸张,但真正的亮点藏在利润表里——归母净利润达到了16.79 亿元,同比增长高达59.06%,直接刷新了历史纪录。这释放了一个明确信号:燕京啤酒已经走出了单纯追求规模的阶段,进入了利润释放的黄金期。

增长引擎揭秘:大单品战略精准落地,U8 扛旗

很多人会问,利润增速为什么能远超营收增速?核心驱动力就在于大单品战略的精准落地。数据显示,核心大单品燕京 U8 全年销量突破90 万千升,同比增长29.31%。在总销量仅增长 1.21% 的背景下,U8 的近 30% 增速意味着什么?意味着产品结构正在快速优化,高毛利产品占比提升,直接拉动了整体盈利水平的跃升。这就是典型的“以质换量”策略成功。

2026 年开局展望:高增长态势具备持续性

再看 2026 年的开局,燕京啤酒似乎没有打算放慢脚步。根据一季度业绩预告,预计实现净利润2.56 亿至 2.73 亿元,同比增长区间在55% 至 65%。这个数据非常关键,它证明了 2025 年的高增长并非偶然,而是具备可持续性的内生动力。旺季前的这种表现,通常预示着全年业绩有望继续维持在高景气区间。

行业深度观察:啤酒下半场的竞争逻辑

透过燕京啤酒的案例,咱们可以总结出啤酒行业当下发展的几个核心逻辑:

1. 存量竞争时代,结构升级是唯一出路:销量见顶背景下,唯有高端化才能打开利润空间。

2. 大单品策略是降本增效的关键:集中资源打造爆款,比撒网式营销更有效率。

3. 老牌酒企焕新仍有巨大红利:只要定位准确,传统品牌依然能跑出加速度。

总的来说,燕京啤酒正通过 U8 这一个点,带动整个品牌面的向上突破,这条路子走通了,后面的想象空间自然就大了。

咱们来看看重庆啤酒这份 2025 年的成绩单,可以说是相当亮眼。在整体市场波动不大的背景下,它依然做到了净利润双位数增长,这说明公司的赚钱能力不仅没减弱,反而更强了。最关键的是,高端产品仍稳稳占据业务主线,这种结构性的优化,才是它利润跑赢营收的核心秘密。

盈利质量显著提升,利润增速远超营收

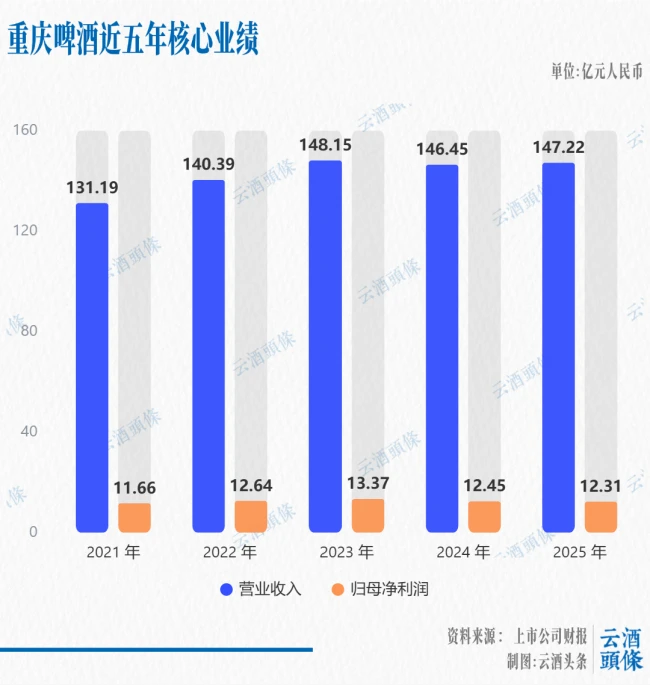

从具体的财务数据来看,重庆啤酒在 2025 年实现营收147.22 亿元,同比增长0.53%;销量达到299.52 万千升,同比增长0.68%。乍一看,营收和销量的增长幅度都不大,属于微增状态。但是,如果把目光转向利润端,就会发现亮点所在:归属于上市公司股东的净利润达到了12.31 亿元,同比增长10.43%。

这组数据背后传递了一个非常清晰的信号:公司不再单纯追求规模的扩张,而是更注重发展的质量。利润增速几乎是营收增速的 20 倍,这意味着每一块钱营收里包含的净利润更多了。这种“增收不增利”的反向操作——即“微增收、大增利”,通常是企业管理效率提升、成本控制得当以及产品结构优化的直接体现。

高端化战略成效显著,核心单品表现稳健

支撑这份优异利润表现的根本动力,来自于其坚定不移的高端化战略。在消费品行业,高端产品往往意味着更高的毛利率和更强的品牌护城河。重庆啤酒在这方面做得相当扎实,具体表现在以下几个关键数据上:

1. 以嘉士伯、乐堡等为代表的档次产品,实现了收入87.8 亿元。

2. 高端产品收入同比增长2.19%,增速高于整体营收增速。

3. 高端产品收入占总营收比重接近60%,成为了名副其实的业绩压舱石。

这说明消费者对重庆啤酒旗下高端品牌的认可度在持续提升,公司成功地将产品组合向了高毛利区间倾斜。当高端产品成为业务主线时,即便整体销量增长放缓,也能通过产品单价和利润率的提升,来实现整体盈利能力的跃升。

总结:存量竞争下的高质量突围

总的来说,重庆啤酒 2025 年的表现,是啤酒行业进入存量竞争时代的一个典型样本。在销量很难大幅爆发的背景下,靠高端产品驱动利润增长已经成为了行业共识。重庆啤酒通过稳住高端基本盘,实现了净利润的双位数增长,这不仅稳住了股东的信心,也为后续在高端市场的进一步拓展打下了坚实的基础。对于投资者而言,这种利润含金量高的增长,远比单纯的规模扩张更有价值。

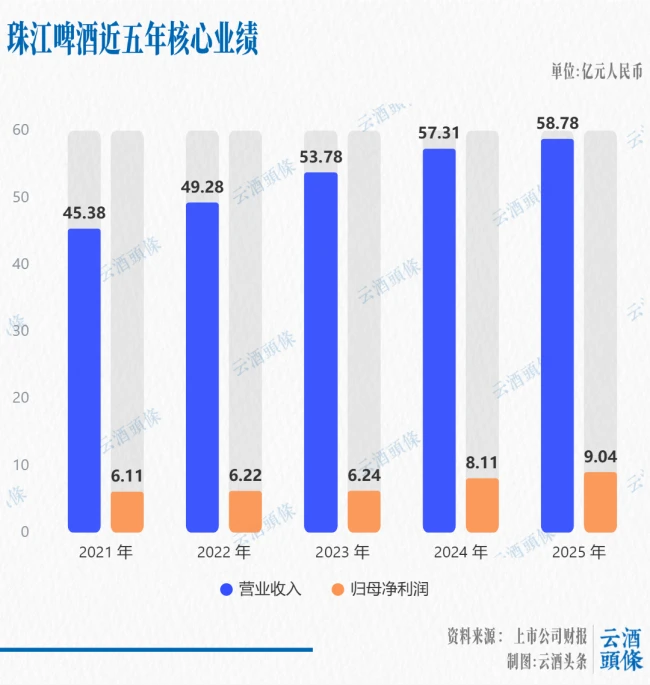

珠江啤酒高端化转型成效显著,盈利质量大幅提升

咱们先来看看珠江啤酒这份 2025 年的成绩单。作为区域性龙头,它的高端化转型可以说是交出了一份相当亮眼的答卷。全年营收达到 58.78 亿元,同比增长 2.56%;而归母净利润更是达到了 9.04 亿元,同比增长 11.54%。这里有个关键点值得注意,利润增速大幅高于营收增速,这说明公司的盈利质量在持续提升,不再是单纯靠堆销量,而是靠卖得更贵、更好。

在产品结构上,珠江啤酒的纯生、雪堡等高端产品实现收入 43.33 亿元,同比增长 10.98%,收入占比高达 73.7%。高端化程度位居行业前列,这说明消费者对高品质啤酒的认可度在不断增加。同时,公司也没闲着,积极优化经营结构,加快线上渠道布局,线上业务实现了 342.33% 的爆发式增长,全渠道矩阵的完善为长期发展注入了强劲动力。

行业集中度进一步提升,头部五强引领高质量发展

把视角拉到整个行业,除了百威在进行市场深度调整外,另外五家头部啤酒企业的行业占比度大幅提升,对啤酒行业的高质量发展形成了强有力的引领。销量方面,华润、青岛、重庆、燕京和珠江这五家合计销量达到 2718.86 万千升,同比增长 2.67%。要知道,全国啤酒总产量同比微降 1.1%,这五家企业显著跑赢大盘,合计销量市占率提升至 76.89%,较 2024 年提升了 2.69 个百分点。

从营收和利润层面看,五家企业合计营收 1063.91 亿元,同比增长 0.54%;而合计净利润达 141.26 亿元,同比增长 17.98%。盈利增速大幅高于行业平均水平,这进一步印证了头部企业通过结构优化带来的红利释放。

告别依赖性增长,开启四大红利支撑的可持续模式

深度洞察头部企业的业绩,我们会发现一个核心结论:2025 年啤酒行业的增长,已基本摆脱对天气、旺季的脉冲式依赖,形成了由结构升级、品类细分、渠道革新、场景拓展共同支撑的可持续增长模式。

1. 结构性红利:头部酒企的高端化战略纵深推进,价格带持续上移。曾经的“低价内卷”模式已彻底退出历史舞台,8-15 元主流价格带成为行业增量核心。燕京 U8、青岛 1903、珠江 97 纯生等核心产品持续放量,高端和超高端产品纷纷加码布局。

2. 细分品类红利:聚焦年轻消费者个性化、健康化的需求,精酿、黑啤、白啤、果味啤酒等品类增势强劲。头部酒企通过“经典大单品稳固基本盘、特色新品拓展增量空间”的双轨策略,实现产品矩阵全面升级。

3. 渠道革新红利:美团、饿了么等平台的"30 分钟达”服务成为消费常态,彻底打破传统渠道的时空限制。啤酒头部企业积极布局新渠道,小瓶、罐装产品精准适配居家、夜宵、露营等即时消费场景。2025 年,啤酒非即饮渠道占比在 55% 至 60% 区间,对现饮渠道的领先优势进一步扩大。

4. 场景拓展红利:传统“硬广轰炸”逐渐退出,品牌联名、场景化营销成为主流。数字化营销的普及,让直播带货、短视频种草成为常态,进一步提升品牌触达效率,推动高端产品与年轻消费群体精准对接。

从五年“波峰”到新周期起点,价值增长取代规模增长

无论从业绩数据还是市场表现来看,啤酒行业正处在一个周期性的波峰阶段。对比 2020 年和 2025 年的数据,五年间营收复合增速达 4.0%,利润复合增速高达 14.3%。收入与利润的增幅远超销量增长,“价值增长”已彻底取代“规模增长”。

这五年间,啤酒行业完成了一场全方位的转型蝶变。一是产品结构升级周期已完成,主力产品条线清晰,正迎来市场“黄金生命期”;二是消费群体迭代周期已完成,95 后、Z 世代渐成主力,推动行业从“喝数量”向“喝质量”转型;三是行业格局优化周期已基成,市场竞争从无序内卷转向价值竞争和创新竞争。

展望 2026:开启新的“黄金”发展周期

我们有理由期待,以 2026 年为起点,啤酒行业将率先迎来新的“黄金”发展周期。行业总量或将稳定在 3500-3600 万千升的平台期,营收、利润保持小幅、稳健的增长表现。产品端将形成“大众产品稳基本、高端产品增利润、细分产品拓增量”的清晰矩阵;渠道端线上线下融合进一步深化,即时零售成为长期增长极。

酒业“拐点”讯号,已出现在啤酒板块。这不仅意味着啤酒行业自身的高质量发展,也对酒类市场的整体回暖,给予更多信心与启示。高质量发展新周期之门,已经率先开启。