行业大变局:量贩零食带来的冲击波

现如今,走在大街小巷,你会发现那种主打性价比的量贩零食店如雨后春笋般冒了出来。这种渠道变革,可以说是给整个休闲零食行业投下了一枚重磅炸弹。传统的零食销售模式正在经历前所未有的大冲击,很多品牌都在喊难做,利润空间被压缩得厉害。

卫龙的“免疫”表现:为何似乎未受影响?

就在一片哀嚎声中,有个身影却显得格格不入,那就是咱们熟悉的“辣条一哥”——卫龙美味全球控股有限公司。奇怪的是,卫龙似乎并未受到太大影响。这到底是怎么一回事?难道他们有什么独门秘籍?

核心优势深度解析

究其原因,主要集中在以下几个关键维度:

1. 品牌护城河深。卫龙作为头部品牌,用户粘性极高,大家对辣条的认知基本就锁定在它身上了。

2. 渠道布局多元。不仅仅依赖传统商超,全渠道的抗压能力更强,分散了单一渠道变革的风险。

3. 产品力过硬。不管渠道怎么变,好吃才是硬道理,核心大单品依然能打。

未来展望与思考

虽然眼下看起来风平浪静,但行业变革的浪潮还在继续。对于卫龙来说,如何保持这份韧性,在变革中寻找新的增长点,才是接下来需要思考的关键命题。

卫龙 2025 年财报深度解读:营收突破 72 亿,净利飙升三成

咱们先来看看卫龙这份沉甸甸的成绩单。到了 2025 年,卫龙的营业总收入大概做到了72.24 亿元,比起之前增长了15.3%。这日子过得挺红火,毛利也跟着水涨船高,达到了34.66 亿元,增幅接近 15%。虽说毛利率微调了 0.1 个百分点,定格在48.0%,但净利润的表现那是相当亮眼,足足有14.27 亿元,同比飙升了33.6%。

品类大变局:从“辣条一哥”到“魔芋大王”

数字背后,其实藏着卫龙战略转型的大故事。面对消费者口味和需求的变化,卫龙也没闲着,品类格局正在悄悄发生逆转。以前大家提到卫龙,第一反应就是辣条,但现在不一样了,卫龙正逐步摘掉“辣条一哥”的单一标签,转身变成了“魔芋大王”。与此同时,卫龙的渠道格局也在悄然生变,以适应新的市场节奏。

渠道与产品:谁才是真正的收入支柱?

再说说到手的产品线,卫龙手里主要握着三张牌:

第一是调味面制品,也就是咱们熟悉的辣条,像大面筋、小面筋、亲嘴烧这些经典款。

第二是蔬菜制品,这是现在的当红炸子鸡,主力军是魔芋爽和风吃海带。

第三是其他产品,包括香辣豆皮和一些礼盒装。

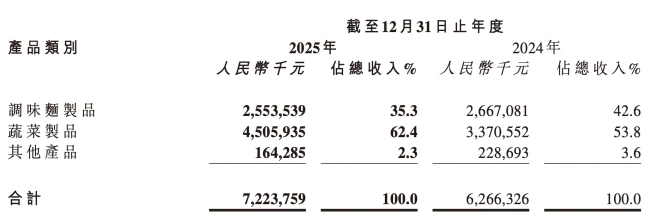

虽然面制品和蔬菜制品依然是收入的两大支柱,但地位已经互换。得益于魔芋制品的快速放量,蔬菜制品在 2024 年首次超过了调味面制品,此后一直稳坐卫龙最大收入来源的宝座。这说明啥?说明卫龙靠单一辣条打天下的时代过去了,多元化健康化才是新的增长点。

2025 年卫龙财报解读:蔬菜制品挑大梁,辣条增长显疲态

从卫龙最新的财报数据来看,2025 年的业绩表现呈现出明显的“此消彼长”态势。最引人注目的变化在于,蔬菜制品已经成为卫龙真正的营收支柱。

蔬菜制品:增长引擎全力发动

数据显示,2025 年卫龙蔬菜制品收入达到了 45.06 亿元,相比上年度的 33.71 亿元,大幅增长 33.7%。更关键的是,这一品类在总收入中的占比也从 53.8% 攀升至 62.4%。这意味着,每卖出 10 块钱的卫龙产品,就有超过 6 块钱来自蔬菜制品。

对于这一显著增长,卫龙方面总结了三大驱动因素:

1. 需求挖掘与产品创新:积极洞察消费者喜好,不断丰富产品矩阵。

2. 产能持续扩张:确保供应链能跟上市场需求的步伐。

3. 渠道与品牌建设:加强全渠道布局,提升品牌影响力。

在具体动作上,2025 年卫龙围绕蔬菜制品系列动作频频,陆续推出了麻酱口味、高纤牛肝菌口味及傣味舂鸡脚口味等多款新品,试图通过口味多样化来留住消费者。

调味面制品:战略调整下的主动收缩

相比之下,作为卫龙起家的调味面制品(也就是大家熟悉的辣条),表现则略显低迷。2025 年该品类收入为 25.54 亿元,较上年度的 26.67 亿元减少了 4.3%,收入占比也从 42.6% 下滑至 35.3%。

值得注意的是,这是调味面制品在 2022 年和 2023 年连续下跌后,好不容易在 2024 年重回增长,结果 2025 年又陷入了下跌局面。从绝对收入额来看,今年仅略高于 2023 年的 25.49 亿元,增长停滞明显。

卫龙官方解释称,这是公司主动调整资源配置,优化产品矩阵的结果。通俗点理解,就是卫龙判断消费端对传统辣条的需求在下降,所以战略性地将资源和精力投入到了市场潜力更大的蔬菜制品品类。

这一战略意图在产品推出上体现得淋漓尽致:2025 年,卫龙围绕面制品系列,仅仅推出了麻辣牛肉口味亲嘴烧一款新品,与蔬菜制品的多款新品形成鲜明对比。

其他品类与整体依赖度

除了两大核心品类,卫龙的其他产品收入也出现了下滑。由上年度的 2.29 亿元下降 28.2% 至 1.64 亿元,占比从 3.6% 降至 2.3%。卫龙表示这主要是由于香辣豆皮等产品的规划调整。但这也意味着,这是自 2022 年上市以来,其他产品收入首次跌破 2 亿元大关。

至此不难看出,卫龙全年业绩的增长,主要就是依赖以“魔芋爽”为代表的蔬菜制品的大幅增长,单一品类依赖风险值得关注。

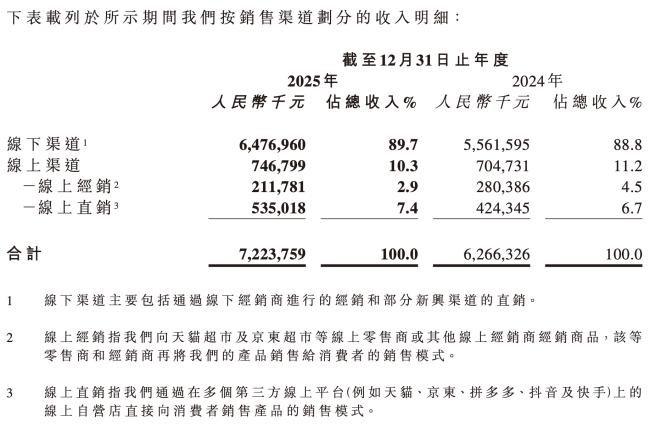

渠道关系:线下基本盘依然稳固

作为传统零食企业,卫龙的销售网络依然重度依赖线下。2025 年,卫龙来自线下渠道的收入由上年度的 55.62 亿元增加 16.5% 至 64.77 亿元,在总收入中的占比由 88.8% 增加至 89.7%。

这一数据相对稳定且略有提升,卫龙称这反映了本年度内公司线下全渠道的持续渗透和品牌营销的持续深化带来的成效。尽管线上渠道喧嚣不断,但卫龙的基本盘依然牢牢扎根在线下市场。

渠道网络大洗牌:经销商数量缩减背后的逻辑

先看一组关键数据,截至 2025 年 12 月 31 日,卫龙合作的线下经销商数量为 1633 家。如果把时间线拉回过去几年,2022 年到 2024 年的经销商数量分别是 1847 家、1708 家和 1879 家。这意味着在过去一年里,卫龙的经销商数量净减少了 246 家,变动率超过了 13%。

这种减少通常有两种解读:一方面,这可能说明卫龙正在优化渠道结构,经销商的整体质量得到了提升,留下的都是更有实力的合作伙伴;另一方面,这也或许体现了传统经销商正在受到新兴渠道的冲击,部分商家可能选择了“出逃”。这种渠道端的波动,往往是品牌转型期的典型特征。

大客户依赖度上升:量贩零食巨头成关键变量

另一个值得注意的信号是客户结构的变化。截至 2025 年底,卫龙来自两名主要第三方客户的销售收入分别达到了 8.38 亿元及 7.81 亿元,分别占总收入的约 12% 及 11%。要知道,在 2024 年,卫龙并没有收入占比超过 10% 的单一大客户。

结合行业现状来看,这两大客户大概率就是量贩零食赛道的两大龙头企业:鸣鸣很忙和万辰集团。这一变化清晰地表明,卫龙正在积极拥抱零食量贩店这一新兴渠道红利,但也随之带来了客户集中度上升的风险。渠道话语权的转移,是卫龙接下来需要平衡的重点。

线上渠道策略调整:直销成为增长新引擎

在线上渠道的表现上,卫龙也做了明显的策略切换。2025 年,卫龙线上渠道产生的总收入由上年度的 7.05 亿元增加 6.0% 至 7.47 亿元。但内部结构发生了显著变化:

1. 来自在线经销的收入由上年度的 2.8 亿元减少 24.5% 至 2.12 亿元;

2. 来自在线直销的收入由上年度的 4.24 亿元增加 26.1% 至 5.35 亿元。

卫龙官方表示,这反映了集团根据在线渠道的发展趋势积极调整运营策略。在线直销收入的大幅增长,说明卫龙正在积极拥抱各新兴在线渠道所带来的增长机遇,试图通过direct to consumer的模式来提升利润空间和用户掌控力。

财务健康度警示:应收款项周转天数增加

随着渠道策略的调整,财务数据上也出现了一些值得关注的波动。卫龙的贸易应收款项由截至上年度末的 5280 万元增加 71.2% 至本年度末的 9040 万元。与此同时,贸易应收款项周转天数也从上年度的 3.0 天增加至本年度的 3.6 天。

应收款项的大幅增加和周转天数的延长,暗示了公司在渠道扩张过程中,对下游客户的账期可能有所放宽。这在拓展新渠道初期是常见现象,但长期来看,需要警惕现金流压力和对下游议价能力的减弱。

夯实“魔芋大王”根基:产能布局南下

在产品与产能层面,卫龙正在努力摆脱单一依赖,夯实“魔芋大王”的根基。截至 2025 年底,卫龙在河南省拥有五个工厂,包括漯河平平、漯河卫来等生产基地。短期来看,虽然辣条品类表现有所波动,但卫龙依旧足以稳坐“辣条一哥”的位置,麻辣王子等竞争对手短期内很难撼动其市场地位。

基于终端市场变化和自身品类优势,卫龙开始持续发力蔬菜制品品类。2025 年 4 月 22 日,卫龙美味公告称,公司与南宁高新技术产业开发区管理委员会签订投资协议书,计划在广西壮族自治区南宁市投资建设休闲食品生产基地,固定资产投资约人民币 10 亿元。

作为卫龙的第六家工厂,卫龙南宁工厂已经开始开工建设。此举旨在持续为本集团业务发展与扩张提供重要的产能支撑,同时也标志着卫龙的产能布局正式从华中向华南延伸,为后续的市场渗透打下坚实基础。

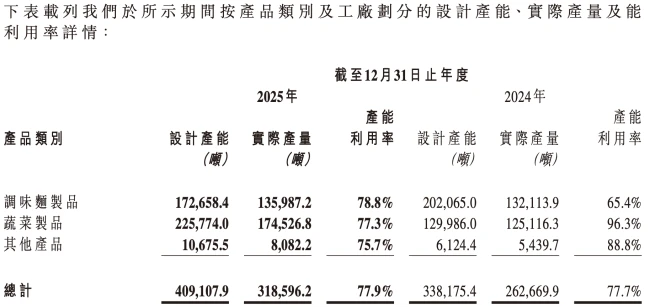

卫龙产能数据背后的隐忧与调整

咱们先来看看卫龙最新的产能数据,这里面其实藏着不少值得玩味的信号。从蔬菜制品这一块来看,设计产能确实是大手笔扩张,从去年的129986 吨直接提升到了 225774 吨。但有个问题不容忽视,产能利用率却从96.3% 下滑到了 77.3%。这说明什么?说明扩产的速度超过了实际消化能力的增长,设备空置率变高了。

再看调味面制品,也就是大家熟悉的辣条,策略正好相反。设计产能从202065 吨缩减至 172658.4 吨,但产能利用率反而从65.4% 回升到了 78.8%。这是一种典型的“瘦身健体”策略,砍掉低效产能,提升现有产线的效率。其他产品也是类似,产能虽然增加了,利用率却从88.8% 降到了 75.7%。

虽然通过这波布局调整,卫龙的综合产能利用率从77.7% 微幅提升至 77.9%,但说实话,整体产能利用率其实并不算高。这对于一家制造业企业来说,意味着资产周转效率还有很大的优化空间,毕竟闲置的产能都是成本。

广西建厂背后的战略意图:死磕魔芋

既然产能利用率没那么完美,为什么卫龙还要在广西建新厂呢?逻辑其实很清晰,就是为了进一步深化在魔芋品类方面的布局。现在的零食市场,辣条虽然是基本盘,但增长天花板有限。真正能决定卫龙未来高度的,是蔬菜制品,尤其是魔芋爽这个大单品。

相比辣条领域那些分散的竞争对手,真正能够威胁到卫龙蔬菜品类市场地位的,目前看应该只有盐津铺子。这不是危言耸听,咱们看一下对比数据就心里有数了。卫龙要想守住江山,必须在魔芋这个赛道上建立起更深的护城河。

盐津铺子的强势崛起:增速惊人

说到盐津铺子,这对手的攻势相当猛烈。财报显示,2024 年盐津铺子的休闲魔芋制品收入是8.38 亿元,虽然绝对值不如卫龙,但同比增速高达76.09%。到了 2025 年,势头更猛,仅上半年该品类收入就达到了7.91 亿元,增幅更是达到了惊人的155.1%。

虽然 2025 年完整财报还没出,但之前已经明确表态,第三季度魔芋零食收入实现了同比高速增长,且环比持续正向增长。咱们据此推算,前三季度盐津铺子的魔芋制品收入接近甚至超过了 12 亿元。这个增速意味着,两者之间的差距正在被快速缩小,卫龙的“魔芋大王”位置坐得并不安稳。

渠道为王:盐津铺子的隐形王牌

除了产品本身,渠道能力才是决胜的关键。与辣条领域的麻辣王子不同,盐津铺子不仅是上市公司,资金实力雄厚,而且和量贩零食龙头鸣鸣很忙关系密切。这层关系很有意思,虽然明面上盐津铺子出让了投资鸣鸣很忙获得的股权,但据媒体报道,接盘的公司董事名字和盐津铺子创始人前妻同名。

不管这中间有什么资本运作,事实就是最近两年,鸣鸣很忙一直都是盐津铺子的第一大客户。得益于这种深度的渠道绑定,盐津铺子能迅速把货铺到遍布全国的零食折扣店里。这种渠道优势,让盐津铺子很有可能在魔芋品类中进一步缩小与卫龙之间的差距,甚至实现反超。

卫龙的当务之急:夯实地位

面对这样的竞争格局,卫龙的压力不小。对于卫龙而言,当下第一要务还是要夯实自己“魔芋大王”的地位。魔芋品类现在是增长引擎,一旦在这个核心品类上被超越,其品类话语权和品牌心智都会受到进一步的冲击。

所以,广西新厂的建设不能只是产能的物理扩张,更要转化为市场销售的化学反应。卫龙需要在产品创新、渠道下沉以及品牌护城河上同时发力,否则在盐津铺子这样强劲的对手面前,现有的市场优势可能会随着时间的推移而逐渐消解。守住魔芋基本盘,就是守住卫龙的未来。