监管重拳出击,五大平台被集中约谈

近日,金融圈迎来了一场强监管风暴。国家金融监督管理总局正式发布通报,对分期乐、奇富借条、你我贷借款、宜享花、信用飞这 5 家平台运营机构实施了集中监管约谈。这次行动可不是走过场,而是直指行业痛点,明确指出了营销误导、息费不透明、不当催收等五大核心问题,并要求全面整改。这意味着,网贷行业的野蛮生长时代正在终结,合规将成为生存的底线。

分期乐成“违规典型”,投诉量居首

在这次被约谈的名单中,分期乐被排在了第一位,成为了名副其实的“违规典型”。作为乐信旗下主要的信用消费商城,分期乐自从 2016 年因校园贷被曝光以来,就一直没摆脱过高利贷、乱收费、诱导借款、强制购物等乱象的阴影。此次监管约谈,分期乐不仅是问题最典型的机构,更是投诉量最高的平台。

数据不会说谎,分期乐的累计投诉超过了 16 万条。这是什么概念?这占到了 5 家被约谈平台 28 万条总投诉量的 57.14%。也就是说,超过一半的火力都集中在了分期乐身上。消费者反映的问题主要集中在以下几个方面:

1. 高利贷陷阱:实际利率远超法定红线。

2. 收费不透明:隐藏各类会员费、服务费。

3. 诱导借款:营销手段误导年轻群体。

4. 强制购物:借款捆绑消费场景。

5. 暴力催收:不当手段干扰用户生活。

盈利惊人背后的合规隐忧

一边是投诉缠身,另一边却是盈利惊人,这种反差令人深思。分期乐是美股上市公司乐信的主要收入和利润来源,主要客户群体为年轻人。根据数据显示,2025 年,乐信大赚 17 亿元,同比增长幅度超过 50%。在如此高超的盈利能力背后,却是无数消费者的血泪投诉。这种建立在高投诉、高利率基础上的盈利模式,显然不可持续,也触碰了监管的红线。

用户真实声音:利率高达 36% 以上

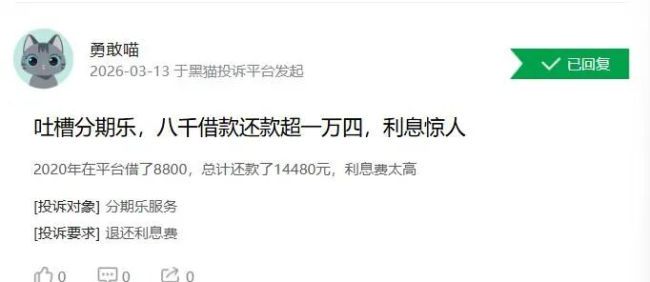

在黑猫投诉平台上,用户的真实遭遇佐证了监管约谈的必要性。有消费者投诉称,在分期乐一共借了 6.4 万元,基本上每一笔利率都在 36% 以上,这已经触及了民间借贷利率的司法保护上限。还有另一名消费者反映,在平台借款 8800 元,最终还款却高达 14480 元,息费负担极其沉重。这些案例清晰地表明,部分平台在息费披露上存在严重误导,导致用户在不知不觉中背负了巨额债务。

行业整改势在必行

此次监管约谈释放了一个明确信号:金融业务必须回归本源,合规经营才是王道。对于分期乐这样的头部平台,如果不能从根本上解决息费透明、催收规范等问题,即便盈利再高,也难以获得市场的长期信任。对于广大消费者,尤其是年轻群体而言,此次整改也是一次警示,借款需谨慎,看清条款再签字,避免陷入债务陷阱。

最近在啄木鸟投诉平台上,关于分期乐高利贷的吐槽可真不少,这可不是个案,而是消费信贷圈里一个得留神的大问题。

消费者维权意识醒了,平台收费的猫腻也藏不住了

就拿 3 月 11 日来说,有位消费者直接实名投诉,曝光了他在分期乐的借款经历。这人前后借了 14 笔,结果你会发现,其中有 12 笔都被平台或者合作方巧立名目,多收了一笔钱。

隐形收费花样多,实际成本比你想的高

这些多收的钱,往往披着合规的外衣,让人不容易察觉,常见的收费名目主要有这么几种:

• 担保费:说是合作方收的,名义上给你的借款提供保障

• 服务费:平台收的技术费或者咨询费

• 其他隐性成本:各类没明确公示的附加费用

利率红线被突破,合规性得打个问号

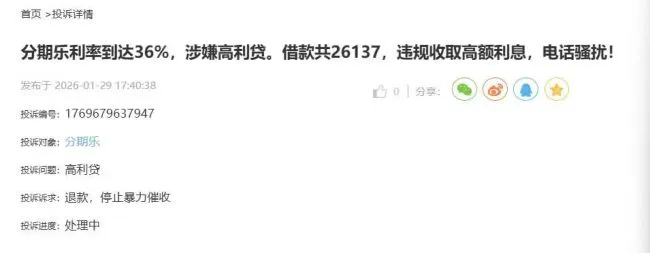

虽然借款页面展示的年利率表面上维持在 24% 至 36% 之间,看着好像符合监管要求,但一旦加上上述的担保费和服务费,实际综合资金成本已经超过了 36% 的法律保护上限。

咱们得知道,根据相关司法解释,超过 36% 部分的利息约定是无效的。这种操作手法不仅增加了借款人的负担,更涉嫌触碰高利贷的法律红线。

所以啊,这事儿给广大消费者提了个醒,在面对网络借贷产品时,不能光看表面利率,更要核算实际的综合成本,别一不小心陷进高利贷的坑里。

分期乐遭大量投诉:隐形收费与套路贷揭秘

近期,大量投诉矛头直指分期乐,主要集中在隐形收费与套路贷问题上。这家平台看似在做“普惠金融”,实则将高利贷进行了精心包装。

他们是怎么操作的呢?简单来说,就是把贷款分拆,用小额借款和超长分期制造一种“还款压力很小”的假象。但实际上,通过各种名目的信用评估费、担保服务费等附加费用,大幅推高了实际成本。大量贷款的综合年化利率(APR)实际超过 36%,甚至突破 40%,精准收割那些缺乏金融常识的年轻人。

典型案例:深陷债务困境的陈女士

曾在安徽一所民办高校就读的陈女士,就是受害者之一,此事也曾被媒体作为典型报道。2020 年,分期乐推销人员引导陈女士先后申请了 5 笔贷款,具体情况如下:

第一笔 6800 元分 36 期,第二笔 1000 元分 24 期,第三笔 3500 元分 36 期,第四笔 400 元分 36 期,第五笔 1974 元分 12 期。这 5 笔借款的表面年利率在 32.08% 至 35.90% 不等。

到了 2022 年 8 月,无力偿还的陈女士被迫停止还款。而在后续与平台沟通协商时,数据显示她累计借款 13674 元,平台却显示共需还款 26859 元,还款金额几乎是本金的两倍。

强制购物与捆绑销售:另一种收割方式

除了高利息,强制购物和捆绑销售也是分期乐备受诟病的手段。有消费者投诉称,在平台借款 3000 元时,平台在其不知情的情况下捆绑销售了 1950 额度的买吖超市卡,导致借 3000 元却要还 4950 元。

还有消费者反映,在分期乐平台购物或购卡时遭遇搭售。京东 E 卡、携程卡、支付宝红包被打包成所谓的“生活服务套装”。比如购买支付宝红包,付款 1430 元实际到账仅 1000 元,其余都是各种不适用的代金券,分三期偿还后实际还款超过 1500 元。

更甚者,有消费者在购买面值 1000 元的京东 E 卡时,发现默认强制捆绑了 400 元优惠券,无法单独购买 E 卡,必须支付 1400 元才能下单。这种典型的强制搭售和变相溢价收费,让消费者质疑遭遇了套路贷。

综上所述,分期乐的运营模式存在诸多争议。对于普通消费者,尤其是年轻人而言,警惕隐形费用、看清实际年化利率、拒绝强制搭售,是避免陷入债务陷阱的关键。

人民网投诉平台曝光:分期乐捆绑销售背后的“高利贷”套路

咱们最近在人民网人民投诉平台上发现,关于分期乐捆绑销售的投诉可真不少。这可不是个案,而是不少消费者都踩过的坑。今天咱们就来深挖一下,这到底是什么套路,让消费者如此头疼。

典型案例:买个立减金,咋就成了高利贷?

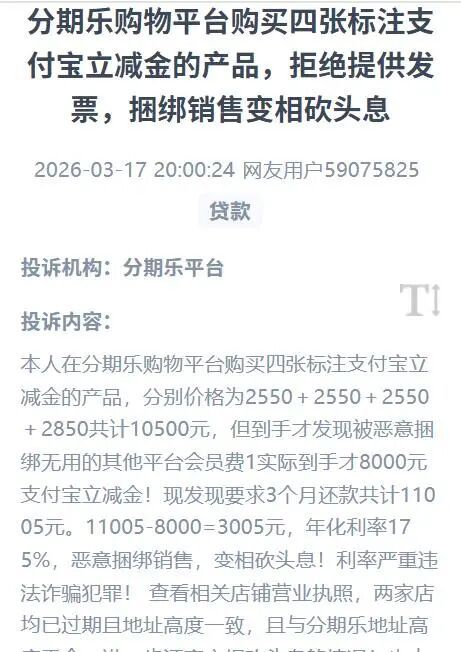

有位消费者就遇到了这么一档子事。他本来想着买点实惠,购买了 4 张标注为支付宝立减金的产品,合同金额写着 10500 元。可实际上手一算,根本不对劲儿。实际到手的支付宝立减金只有 8000 元,剩下的差额加上一些其他平台的会员费,直接被算作了贷款本金。

更离谱的是还款要求。消费者需要在 3 个月内还款共计 11005 元。咱们简单算笔账,这就意味着短短一个季度,利息高得吓人。经过测算,这笔业务的年化利率竟然高达 175%。这哪里是正常的金融服务,简直就是变相的高利贷。

深度解析:捆绑销售与“砍头息”的猫腻

消费者认为,这种操作属于典型的恶意捆绑销售,其实就是变相的“砍头息”。咱们来拆解一下这里的几个关键问题:

1. 货不对板:名义上买的是立减金,实际上被包装成了贷款产品,消费者并未获得足额的权益。

2. 隐性收费:杂七杂八的会员费被强行打包进贷款本金里,让消费者为不需要的服务买单。

3. 利率违规:年化 175% 的利率远远超出了法律保护的范围,属于严重违规。

消费者该如何避坑?

面对这种复杂的金融套路,咱们普通消费者可得擦亮眼睛。首先,千万别乱点不明链接或购买看不懂权益的产品。其次,在签署任何分期协议前,一定要看清楚实际到手金额和还款总额,自己算算年化利率是否合理。如果遇到类似分期乐这样的捆绑销售陷阱,记得保留证据,及时向监管部门投诉,维护自己的合法权益。

总的来说,金融创新不能变成侵害消费者权益的工具。这种打着立减金旗号行高利贷之实的行为,必须得好好治治了。

分期乐困局:校园贷阴影未散,合规转型路在何方?

提到分期乐,很多人脑海里浮现的第一个词,恐怕还是“校园贷”。尽管这么多年过去了,平台试图洗白转型,但这层阴影似乎始终难以彻底消散。作为乐信集团旗下的核心产品,分期乐早在 2013 年就开创了分期购物电商模式,那时候它的逻辑很简单:盯着那些没有信用卡、但消费欲望强烈的大学生,通过地推让他们"0 首付”买手机、买电脑。

在资本的推动下,分期乐曾经覆盖了全国 99% 的高校,速度快得惊人。但这种野蛮生长很快就带来了副作用。2016 年,网贷乱象爆发,诱骗学生过度消费、陷入高利贷陷阱的新闻层出不穷,监管重拳随之落下。分期乐虽然升级为乐信集团,试图转向白领、蓝领群体,想要撕掉“校园贷”的标签,但现实往往比宣言更骨感。

合规难题:投诉缠身,阴影难消

直到现在,关于分期乐违规向学生放贷的投诉依然没有停止。2024 年的报道指出,仍有涉嫌诱导高中生和大学生分期消费的行为。早在 2017 年的法院判决书中,就有员工证言承认主要服务大学生群体。新华社也曾曝光,尽管号称面向年轻人,但实际上在校大学生仍能借款,甚至遭遇催收威胁。平台方虽然辩称现在是撮合业务,贷款推荐给了银行,但在实际操作中,对于年满 18 岁的学生,如果不自报家门,平台很难快速甄别。 这种合规上的模糊地带,成了分期乐最大的隐患。

业绩 paradoxe:增利不增收背后的隐忧

不仅合规压力大,乐信的业绩表现也透露出一丝尴尬。根据 2025 年的财报数据,乐信呈现出一种“增利不增收”的奇特景象。全年营业收入下降了 7.4%,但归母净利润却增长了 52.4%。乍一看利润大涨是好事,但深挖财报会发现,这主要是因为信用减值损失减少了,也就是以前计提的坏账准备少了,而不是业务本身赚得更多了。

从业务结构来看,分期乐依然是乐信绝对的营收和利润支柱。信贷便利服务业务收入占了大头,而这基本上都来自分期乐。虽然科技赋能服务和分期电商平台服务收入在增长,但体量还不够大。这意味着,一旦分期乐这个核心引擎因为合规问题熄火,整个集团的处境都会非常危险。

转型十字路口:海外与科技的双刃剑

面对监管约谈和新规落地,乐信其实也意识到了危机,正在尝试转型。他们把希望寄托在 AI 技术、海外扩张以及分期电商上。创始人肖文杰曾表示要通过“消费场景 + 信贷服务”来提升抗风险能力。目前在墨西哥、印尼等海外市场确实有了一些成效,但海外市场竞争激烈,风险不容忽视。 与此同时,国内的用户数据也在发出警告:虽然注册用户数在增加,但活跃用户数却出现了下降或停滞的迹象。

站在转型的十字路口,乐信面临的挑战是前所未有的。过去野蛮生长积累的合规积弊,如今成了发展的绊脚石。在消费金融监管日益严格的今天,合规已经不再是加分项,而是企业生存的底线。 分期乐亟需接受一次彻底的合规洗礼,不能只停留在口头上。

未来的路怎么走?只有真正向“科技 + 服务”转型,建立起真正的风控优势、成本效率优势和普惠优势,实现经营差异化,才能让消费者重新建立信任。否则,无论财报上的利润多么好看,只要合规的雷没排除,乐信就很难真正让消费者“乐信”。