2025 医药流通大考:头部三家业绩全景解读

咱们先来聊聊最新出炉的行业大事件。截至目前,国药控股、上海医药、华润医药这三巨头的 2025 年业绩算是全部揭榜了。这不仅是三家公司的成绩单,更是整个医药流通行业的风向标。从整体情况来看,头部企业的地位不仅没动摇,反而更加稳固了,咱们常说的“头部效应”在这场业绩大考里体现得淋漓尽致。

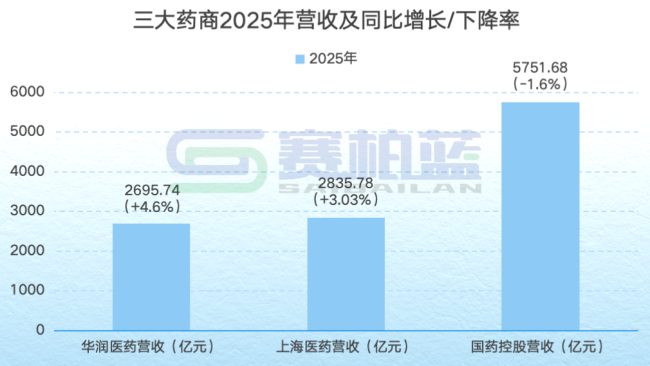

营收体量:国药控股展现绝对统治力

说到规模,这三家都已经稳稳站在了“千亿俱乐部”里,但其中的差距还是挺有意思的。国药控股的年营收总额达到了 5751.68 亿元,这是个什么概念呢?单看它一家的体量,就略高于上海医药和华润医药两家的营收之和。这种“一超两强”的局面,说明国药控股在渠道网络和市场覆盖上的优势依然是不可撼动的,规模效应带来的底气非常足。

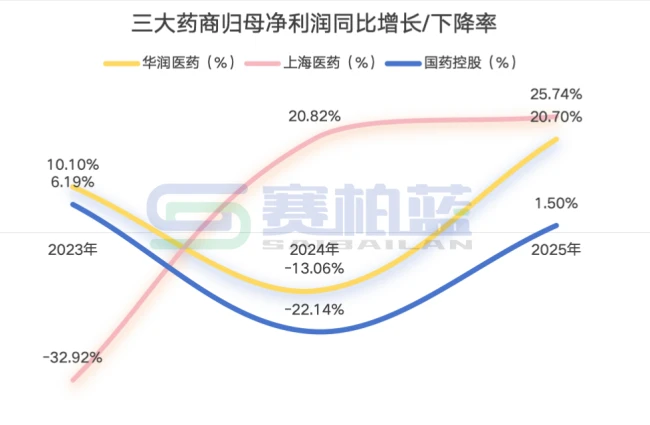

利润表现:归母净利润全员正增长

除了看营收,咱们更得关心赚了多少钱。值得庆幸的是,三大药商的归母净利润均实现了同比增长。这说明即便在营收增速有波动的情况下,头部企业通过精细化管理、成本控制以及业务结构的优化,依然保证了盈利能力的提升。对于投资者和行业观察者来说,这是一个非常积极的信号,表明头部企业的抗风险能力和盈利质量都在增强。

增速分化:不同战略路径的体现

不过,要是细看营收增速,就能发现大家走的路子不太一样。华润医药与上海医药均实现了同比正增长,而国药控股则出现了小幅同比下滑。这种分化其实很正常,国药控股基数太大,微调一下结构可能就会影响增速,而另外两家可能正处于扩张期或者某些高增长板块发力阶段。这并不代表国药不行了,反而可能是在主动优化质量,牺牲一点速度换更健康的发展。

行业趋势:集中度进一步提升

最后总结一下,2025 年医药流通行业的一个核心关键词就是“集中度提升”。资源继续向头部靠拢,中小企业的生存空间会被进一步压缩。对于这三家巨头来说,接下来的竞争态势可以概括为以下几点:

1. 不再是简单的拼规模,而是转向拼效率、拼服务、拼创新。

2. 国药的规模优势将继续巩固其市场主导地位。

3. 上药和华润的增速表现,预示着行业进入了一个存量博弈与质量增长并存的新阶段。

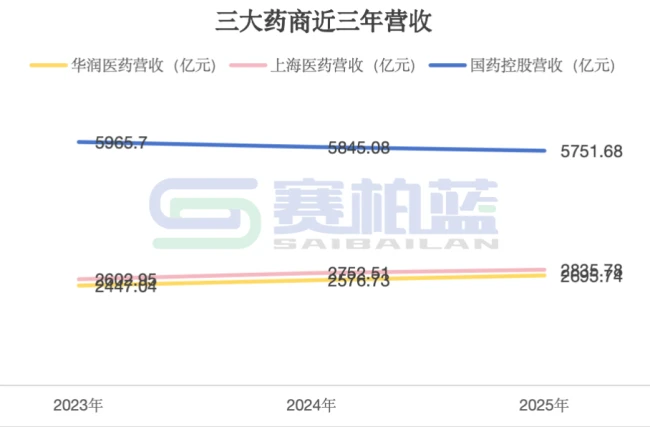

结合2023年-2025年近三年营收走势,这一分化特征更为明显。国药控股营收增速承压;华润医药和上海医药均保持稳健向上的增长趋势。

结合2023年-2025年近三年营收走势,这一分化特征更为明显。国药控股营收增速承压;华润医药和上海医药均保持稳健向上的增长趋势。

2025 年三大药商业绩概览:增长背后的真相

咱们先来聊聊 2025 年三大药商的净利润表现,整体来看,三家企业均实现了同比增长,这确实是个积极的信号。不过,具体到每家企业的实际表现,里面的门道可不少。以上海医药为例,表面上看数据非常亮眼,但实际上需要剥开迷雾看本质。

上海医药净利润增长的“水分”与“干货”

上海医药 2025 年归母净利润达到了57.25 亿元,同比上升了 25.74%。乍一看这增速挺猛,但核心原因其实是会计核算方式的变更——也就是把和黄药业从合营企业权益法核算变成了子公司核算,这就产生了一笔一次性特殊收益。咱们得理性看待,如果扣除这笔一次性特殊损益,其归母净利润实际上是47.21 亿元,同比下降了 5.56%。这说明剔除偶然因素后,主业利润其实面临了一定的下行压力。

利润构成拆解:商业板块才是压舱石

再深挖一下利润的来源结构,就能更清楚上海医药的赚钱逻辑了。2025 年的利润构成主要体现在以下几个方面:

第一,工业板块贡献利润 20.39 亿元,这是研发和生产的核心体现。

第二,商业板块贡献利润 34.57 亿元,显而易见,商业板块是目前主要的利润来源,起到了压舱石的作用。

第三,主要参股企业贡献利润 3.25 亿元,作为补充收益来源。

总的来说,虽然账面增长好看,但核心业务的盈利能力仍需关注,商业板块的稳健表现尤为关键。

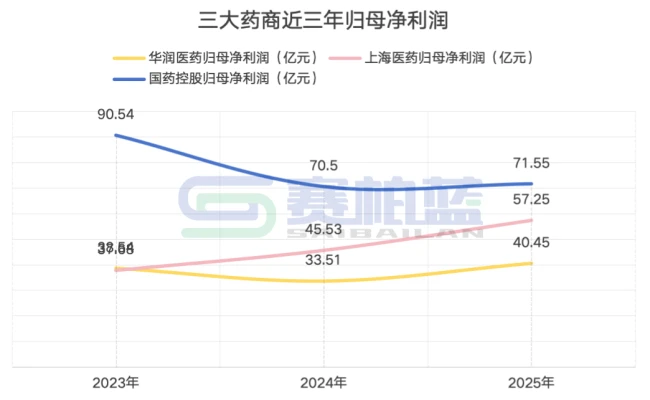

咱们来深度剖析一下这三家医药巨头近三年的财务表现,你会发现一个核心现象:归母净利润的走势出现了显著分化。

具体来看,从 2023 年到 2025 年这个周期内,各家企业的盈利路径可谓是大相径庭,具体情况如下:

一是国药控股:波动中前行

国药控股在这段时间内的表现相对震荡,归母净利润有增有降,显示出其在应对市场变化时仍面临一定的挑战。

二是上海医药:稳健增长

上海医药的表现则更为亮眼,特别是在 2024 年和 2025 年,连续两年实现了归母净利润的增长,展现出了较强的盈利韧性。

三是华润医药:触底反弹

华润医药的走势颇具戏剧性,虽然在 2024 年经历了同比下降的低谷,但好在 2025 年迅速调整,实现了同比上升,完成了逆境反转。

总结来看,这三家企业的业绩分化,实质上反映了不同经营策略下的结果差异。

对于投资者而言,关注这些细节至关重要,我们可以简单归纳为:

- 国药控股需关注稳定性

- 上海医药延续了增长势头

- 华润医药展现了修复能力

这种分化趋势,将是未来判断行业格局的重要依据。

主要业务板块拆解各大项目明细三大药商核心营收均来源于医药及器械分销、医药零售、制药、工业等板块,其中分销业务是各家最主要的营收来源。从分销业务收入表现来看,国药控股2025年医药分销板块收入占比达到72.79%,同比下降0.37个百分点;器械分销板块收入占比达到19.32%,同比微降0.09个百分点。华润医药2025年医药分销业务实现分部收益2200.8亿元,同比增长3.2%。分销业务毛利率5.8%,较上年微降0.1个百分点。上海医药分销业务实现营收2588.28亿元,同比增长3.05%。分销业务毛利率5.79%,同比减少0.15个百分点。体量层面,国药控股依旧保持绝对领先,医药和器械分销业务收入之和突破5000亿元,上海医药与华润医药的分销业务体量均达2000亿元以上。

主要业务板块拆解各大项目明细三大药商核心营收均来源于医药及器械分销、医药零售、制药、工业等板块,其中分销业务是各家最主要的营收来源。从分销业务收入表现来看,国药控股2025年医药分销板块收入占比达到72.79%,同比下降0.37个百分点;器械分销板块收入占比达到19.32%,同比微降0.09个百分点。华润医药2025年医药分销业务实现分部收益2200.8亿元,同比增长3.2%。分销业务毛利率5.8%,较上年微降0.1个百分点。上海医药分销业务实现营收2588.28亿元,同比增长3.05%。分销业务毛利率5.79%,同比减少0.15个百分点。体量层面,国药控股依旧保持绝对领先,医药和器械分销业务收入之和突破5000亿元,上海医药与华润医药的分销业务体量均达2000亿元以上。

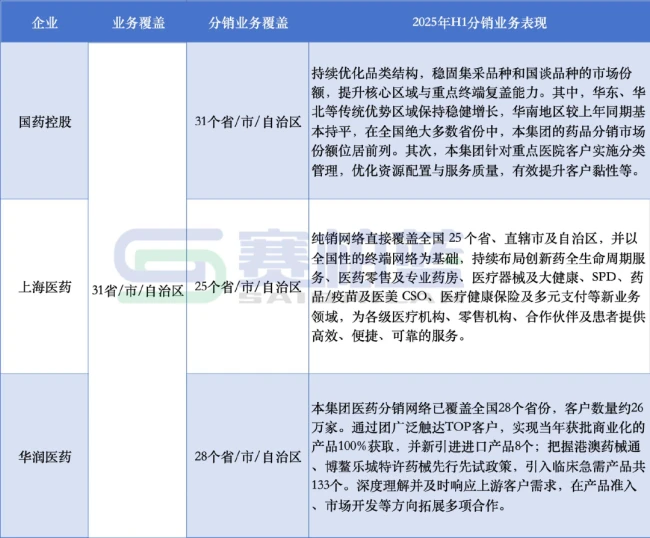

咱们把目光投向 2025 年末的医药流通市场,会发现一个非常显著的趋势,那就是头部企业的网络渗透率已经达到了惊人的高度。就在这段时间,三大医药商业巨头——国药控股、华润医药以及上海医药,它们的业务触角基本上已经伸到了全国的每一个角落。

三大巨头分销版图详解

具体到分销业务的覆盖面上,这几家企业的表现可以说是各有千秋,但整体实力都非常雄厚:

1. 国药控股:作为行业的领头羊,它实现了31 个省/市/自治区的全面覆盖,这意味着在中国大陆的行政版图上,几乎没有它触及不到的地方。

2. 华润医药:紧随其后,覆盖了28 个省/市/区,展现了强大的区域掌控能力和资源调配效率。

3. 上海医药:同样不容小觑,业务网络覆盖25 个省/市/区,在核心经济区域保持着深厚的影响力。

网络覆盖背后的行业深意

这不仅仅是一组简单的数字,它反映了医药流通行业集中度不断提升的现状。这么广泛的网络覆盖,意味着这些企业在物流配送、终端掌控以及抗风险能力上拥有了绝对的护城河。对于整个行业来说,这种全国性的布局不仅保障了药品的可及性,也标志着医药商业进入了规模化、集约化发展的新阶段。

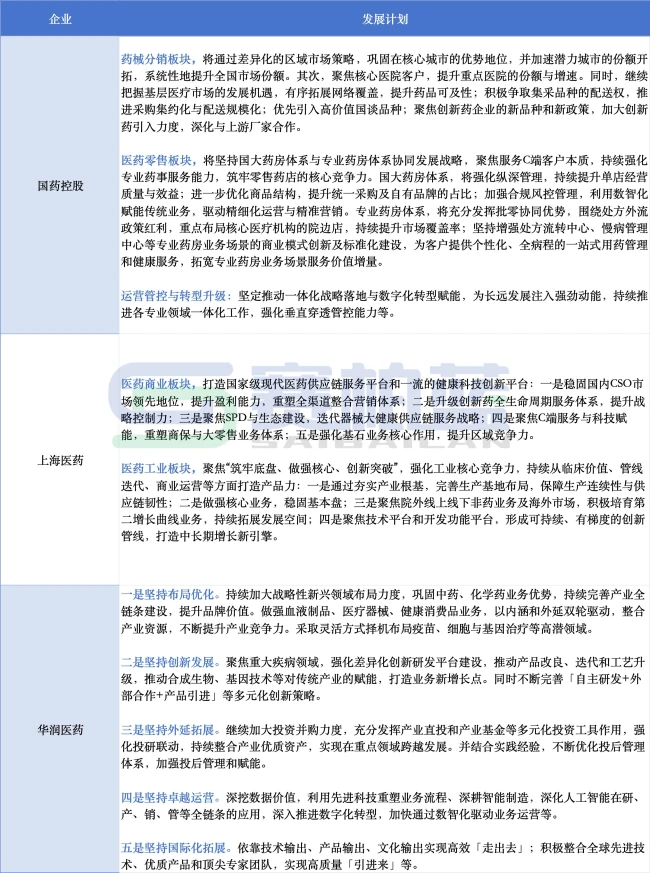

三大药商并购策略与 2026 战略全景解析

咱们今天来深入聊聊医药圈里的三大巨头——国药控股、上海医药和华润医药,看看它们在收并购这块是怎么布局的,以及紧接着的 2026 年发展计划到底藏着什么玄机。在当前的行业环境下,外延式收购成了各大药商扩充版图的重要手段,但每家玩的套路可不太一样。

一、并购动作:三家各有千秋

在收购外延这一方面,这三家的节奏明显不同,咱们可以分开来看:

• 国药控股:整体风格偏稳健,收并购动作相对较少,更注重内部整合与现有网络的优化。

• 上海医药:出手比较精准,比如在 2025 年与和黄药业完成了交割,这一步棋主要是为了进一步完善自身的业务布局,补强短板。

• 华润医药:算是比较活跃的,旗下多个公司都进行了收并购动作,重点在于丰富各板块布局,构建更完整的生态。

二、典型案例:华润三九控股天士力

说到华润的布局,有个案子特别值得拿出来说说,就是华润三九控股天士力医药。这可不是简单的买卖,背后的逻辑很深:

• 有利于巩固中药领域核心优势,让龙头地位更稳。

• 能够发挥研发协同价值,双方技术互补。

• 最终目的是提升创新发展能力,为长远竞争蓄力。

三、2026 发展计划:聚焦核心,战略落地

接下来的重头戏是各大药商针对 2026 年的规划。总的来说,大家都不再盲目扩张,而是聚焦核心板块发力。具体的路径非常清晰:

• 明确发展路径:不再眉毛胡子一把抓,找准主攻方向。

• 强化战略落地:规划不能只停在纸上,得实实在在执行下去。

• 差异化竞争:根据各自的优势领域,制定具体的发展规划,确保在 2026 年能交出漂亮的答卷。

责任编辑:zx0600

责任编辑:zx0600