当古茗、蜜雪冰城、沪上阿姨这些新茶饮品牌纷纷迈入“万店俱乐部”的时候,曾经的“初代网红”奈雪的茶,却显得有些落寞。

从“新茶饮第一股”到市值蒸发超 95%

奈雪的茶已经退出了头部争霸的舞台。门店规模在不断收缩,目前只剩下 1646 家门店。从风光无限到市值较峰值蒸发超 95%,奈雪经历了一个漫长的下行周期。很多人都在问,曾经的行业标杆是怎么走到今天这一步的?

连续两年亏损,门店不增反降

根据 3 月 26 日晚间发布的 2025 年全年业绩公告,数据并不好看:

- 公司实现收益 43.31 亿元,同比下降 12.0%。

- 年内净亏损 2.39 亿元,这已经是连续第二年亏损。

- 虽然相比 2024 年 9.26 亿元的亏损有所收窄,但营收下滑的趋势并没有逆转。

规模效应掉队,加盟商用脚投票

在新茶饮行业,规模效应是摊薄供应链成本的关键。在这方面,奈雪掉队明显。2025 年,奈雪茶饮店总数从 1798 家缩减至 1646 家,净减少 152 家。看看竞争对手的数据:

- 古茗 2025 年超 1.3 万家门店,净增 3640 家。

- 沪上阿姨净增 2273 家。

相比之下,奈雪不仅仅是停滞,而是在倒退。加盟商用脚投票,加盟热情直接反映了品牌的盈利能力。截至 2025 年底,奈雪加盟门店仅从 2024 年底的 345 家微增至 358 家,全年净增 13 家。在当下动辄年均拓店数百上千家的行业里,奈雪的茶似乎已经难言吸引力。

以价换量,未能扭转营收下滑

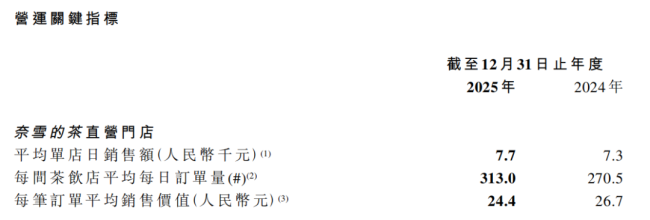

在整体门店规模收缩的背景下,奈雪直营门店的局部运营指标有所修复,但这背后的代价不小:

- 直营门店同店销售额同比增长 6.3%。

- 平均单店日销售额由 7300 元提升至 7700 元。

- 日均订单量同比增长 15.7%,达到 313 单。

这些数据看似回暖,其实是建立在价格下探的基础之上。近年来,奈雪每笔订单平均销售价值持续走低,2025 年已降至 24.4 元。相较于早期 43 元的高点,客单价几近“腰斩”。这种以价换量的策略,目前看来尚未从根本上扭转整体营收下滑的趋势。

咱们今天来聊聊奈雪的茶,这个曾经的新茶饮“顶流”,现在好像有点跑不动了。说白了,奈雪当前面临的规模增长瓶颈,很大程度上是因为它早期的商业模式,放在现在这个环境下,有点施展不开了。

作为行业里高端品牌的代表,奈雪早年能火,靠的是"150-300 平米大店 + 茶饮 + 烘焙”的第三空间模式,这可是当年的“初代网红”配置。但随着市场变了,这套打法也开始显露出局限性。

大店模式:曾经的护城河,现在的绊脚石

要知道,大店模式虽然显得高端,但背后的成本压力可不是闹着玩的。据之前的报道,2023 年 7 月奈雪开放加盟时,搞了个被称为行业“史上最严”的合伙人计划。那时候的要求有多高呢?加盟店面积得在 90-170 平方米,资金方面,单店合作得拿出150 万元及以上的流动资金证明,区域合作更是高达450 万元及以上。

咱们算笔账,根据其公布的投资预算,开一家奈雪的茶加盟店,不算房租和人工,首次投入就得约 100 万元。这种大店模式不仅意味着极高的初始投资,还伴随着相对高昂的租金与人力成本。而且,这种融合了烘焙、咖啡等多业态的模式,想在下沉市场复制,难度相当大。

错失加盟红利,规模效应难实现

当同行业的品牌都在调整价格体系、开放加盟,用轻资产的小店模式在下沉市场快速扩张时,奈雪因为坚持大店策略,错过了依靠加盟实现规模化拓店的红利期。直到 2024 年,奈雪才调整了加盟政策,将单个加盟店投资金额调整至 58 万元起。

但即便降了价,从整个行业来看,这门槛仍远高于平均水平。对于加盟商而言,高昂的初期投入成本,客观上拉长了回报周期。再加上目前的加盟发展速度和规模,奈雪也注定无法借此帮品牌分摊成本、实现规模效应。高成本、慢回报,让加盟商望而却步。

外卖占比激增,第三空间价值被稀释

更要命的是,消费者的习惯也在变。财报数据显示,奈雪的外卖比例正不断增加。2025 年其直营门店外卖收入占比首次突破 50%,达到 52.6%,其中第三方平台订单占比 49.1%,而门店点单和自提订单均同比下滑。

在这种趋势下,线下第三空间的体验溢价被部分消解。既然大家都不怎么到店喝,那你大店模式带来的高租金、高人力成本,就成了实实在在的沉重负担。花钱装修的氛围感,消费者通过外卖根本感受不到,这钱花得就不那么值了。

定价尴尬:高不成低不就的市场困境

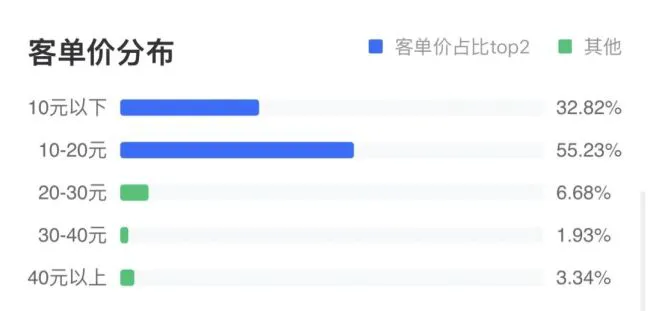

最后,咱们还得聊聊“高端叙事”的另一面,也就是消费者买不买账。窄门餐眼数据显示,当前奶茶客单价主要分布在10-20 元价格带以及 10 元以下价格带。

而奈雪24 元左右的客单价,既不属于真正高端体验的范畴,也难以在下沉市场建立性价比优势。这就陷入了一个“高不成低不就”的尴尬境地。想走高端,体验感被外卖稀释;想下沉,价格和成本又下不来。奈雪的高端之路,看来还得好好琢磨琢磨怎么突围。

在业绩波动与行业价格战的双重压力下,奈雪的茶不得不进行战略调整,但这种调整也暴露出了品牌定位上的摇摆不定。

品牌视觉的频繁“变脸”,是战略摇摆的最直观体现。

2025 年 5 月,社交平台上流传出奈雪新店启用了形似雪花的新 logo,品牌名也从“奈雪的茶”精简为“奈雪”,拼音标识随之变更。要知道,这距离上一次品牌重塑没多久。2022 年 11 月,奈雪才刚把带有日系元素的“奈雪の茶”改回“奈雪的茶”,英文名也从"NAYUKI"换成了拼音"NAIXUE"。高频次的品牌名称与标识更替,一定程度上反映了奈雪在定位上的迷茫与摇摆。

与此同时,奈雪早期最具辨识度的产品特色,正在业务调整中逐渐弱化。

“一口好茶,一口软欧包,在奈雪遇见两种美好”,这句创始人彭心亲手写的口号,曾经是奈雪打开市场的核心差异化利器,甚至带动了整个烘焙行业软欧包的热销。但从单店财务模型来看,现制烘焙业务对成本控制提出了极大挑战:

- 对租金与人工要求极高,需要更大的操作空间和专业人员。

- 烘焙产品属于短保食品,当日未售完必须全部销毁。

- 高损耗率直接吞噬单店利润,成为财务上的沉重负担。

面对成本压力,奈雪在 2022 年全面推出 PRO 店型,大幅砍掉了门店的现制面包作业区,将茶点统一改为由中央厨房预制配送。这一举措虽然优化了单店面积和人力成本,但也变相剥离了其最具差异化的“现烤欧包”标签,削弱了对部分消费者的吸引力。

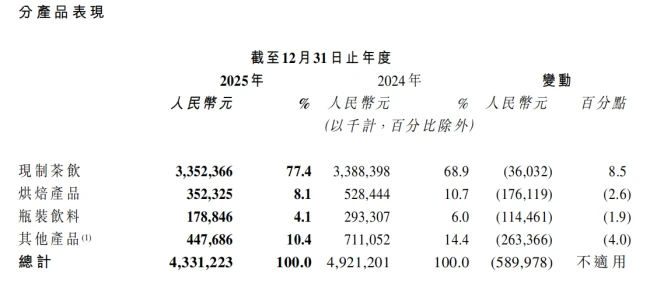

这一调整在财报中体现得尤为明显。

2025 年,奈雪烘焙食品营收仅 3.52 亿元,营收占比从 2024 年的 10.7% 降至 8.1%。奈雪曾经的差异化产品线,正在悄然褪色。 在追求效率与成本的同时,如何找回品牌的独特灵魂,是奈雪接下来必须面对的难题。

奈雪的茶 2026 困局:健康新概念难救下跌股价

咱们先来聊聊奈雪最近的动向。2026 年 3 月,奈雪在深圳搞了个大动作,开出了首家“纤·Studio"店。这回他们主打的是低 GI 多纤系列产品,说白了,就是想在这个健康茶饮赛道上,再找找新故事,看看能不能挽回局面。

但现实往往比理想骨感。从资本市场的反应来看,这个新故事似乎很难打动投资者。大家心里都在打鼓,这杯“健康茶”到底能不能换来真金白银的回报?

股价过山车:从高光到谷底

数据不会说谎,Wind 数据显示的情况相当严峻。自 2021 年 6 月上市以来,奈雪的茶股价经历了一场漫长的下跌。

咱们看几个关键数字:

- 历史最高点:18.98 港元

- 2026 年 3 月末股价:0.8 港元

- 当前市值:跌破 15 亿港元

这跌幅,可以说是断崖式下跌。从接近 19 港元到不足 1 港元,市值蒸发了绝大部分,这对任何一家上市公司来说,都是巨大的挑战。

为何健康赛道救不了场?

很多人会问,健康饮品不是风口吗?为啥投资者不买账?咱们深度剖析一下背后的逻辑。

首先,市场信任度有待修复。过去的业绩波动让投资者对新故事的可持续性保持谨慎。其次,竞争壁垒不够高。低 GI 多纤概念虽然好,但容易被模仿,难以形成独有的护城河。最后,盈利能力是关键。无论故事多好听,最终得落到利润表上,如果无法证明新赛道能带来实质性利润增长,资本市场很难给出高估值。

总的来说,奈雪这次尝试“纤·Studio"是他家在健康化转型上的一步棋,但要想真正扭转资本市场的看法,光靠概念创新还不够,得有实实在在的业绩支撑。

责任编辑:zx0600