44 年三次叩门,两次折戟。从濒临破产的村办小厂到“中式精酿”新贵,金星啤酒终于站到了港交所门前。一杯融合信阳毛尖的茶啤,能否撑起一个老牌酒企的资本新故事?近日,作为河南本土啤酒龙头、中原地区市场份额第一的老牌酒企,河南金星啤酒股份有限公司正式向港交所递交上市申请,联席保荐人为中信证券与中银国际。

这家曾两度冲击 IPO 未果的区域霸主,凭借“金星毛尖”等中式精酿产品的爆红,在短短两年内实现业绩逆转,试图以“港股中式精酿第一股”的身份,叩开资本市场的大门。但咱们得 deep dive 一下,一杯茶啤撑起七成以上收入,金星啤酒的增长可持续吗?细分赛道领跑、整体格局分散,区域酒企如何破解全国化难题?家族绝对控股加上 IPO 前密集分红,治理与估值又将面临怎样的考验?

从村办小厂到港股冲刺:一杯茶啤改写 44 年命运

金星啤酒的故事,得回溯到 1982 年郑州南郊的东风啤酒厂。这家村办集体企业投产即遇挫,经营不善、缺乏经验,一度濒临破产。1985 年,36 岁的卡车司机张铁山中标承包,更名“金星啤酒”,用一双握过方向盘的手,握住了这家濒死小厂的命运。彼时,他只有一个朴素的目标:让厂子活下去。

此后数十年,张铁山带着金星啤酒走过了一条典型的中国区域品牌发展之路:1993 年成为河南第一品牌,与美国蓝带合作;抓住西部大开发机遇进入中西部,后又进军广东、上海。但好景不长,金星啤酒的上市之路可谓坎坷:

• 2003 年,金星首次尝试与百威英博、日本麒麟等外资合作上市,因村办企业产权不清而搁浅。

• 2011 年完成改制后,张铁山再度喊出"3 至 5 年上市”计划,又因传统啤酒业务下滑长期搁浅。

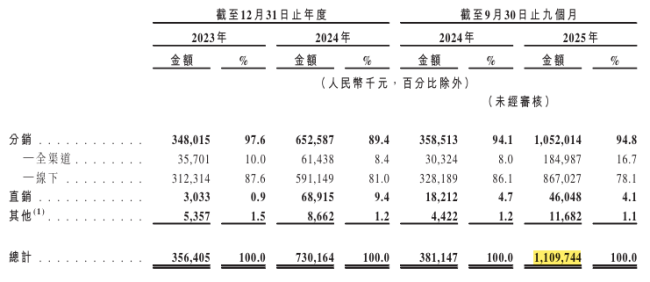

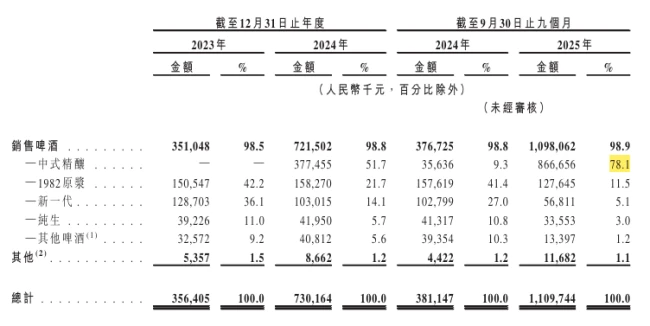

真正的转折点出现在 2022 年底——公司正式转向精酿赛道。2024 年 8 月推出的“金星毛尖”,将信阳毛尖融入啤酒工艺,定价约 20 元/瓶(1L 装),上市首日销量达 6 吨,10 个月内突破 1 亿罐。截至 2025 年 9 月 30 日,中式精酿已扩展至 50 个 SKU,贡献了公司当期 78.1% 的收入。从泥足深陷到逆风翻盘,金星用一杯茶啤完成了一次堪称教科书式的自救。

净利暴增 11 倍!爆红背后:是红利还是隐忧?

业绩数据堪称“逆袭教科书”。金星啤酒 2023 年、2024 年及 2025 年前三季度营收分别为 3.56 亿元、7.30 亿元和 11.09 亿元;净利润分别为 0.12 亿元、1.25 亿元和 3.05 亿元。2025 年前三季度营收同比增长 191.16%,净利润同比增长近 11 倍。

但这数字背后,咱们得看清楚几个关键点。首先,单一爆款依赖度过高。虽然“金星毛尖”成功了,但中式精酿贡献了近八成收入,这意味着一旦消费者口味变化或竞品模仿,业绩波动风险极大。其次,区域局限性明显。作为河南本土龙头,金星在全国化的道路上一直没能完全打通,这次能否借着 IPO 的资本力量走出中原,还是个未知数。

再者,治理结构也是资本市场关注的重点。家族绝对控股加上 IPO 前密集分红,虽然体现了老板的信心,但也可能让中小投资者担心利益输送或资金留存不足的问题。估值方面,市场会给一个传统酒企转型的溢价,但这个溢价能维持多久,取决于后续产品的迭代能力和渠道的深耕程度。

结语:资本新故事能否讲得通?

金星啤酒的这次冲刺,不仅仅是一家企业的 IPO,更是传统区域酒企在消费升级背景下的一次大胆突围。一杯茶啤确实改写了 44 年的命运,但资本市场的门敲开后,能否站稳脚跟,还得看真本事。对于投资者而言,这既是一个关于匠心与创新的故事,也是一场关于可持续性与治理结构的考验。金星啤酒能否成为“港股中式精酿第一股”,咱们拭目以待。

金星啤酒招股书深度解读:盈利能力的结构性跃升

最近,金星啤酒招股书里披露的一组数据非常值得关注。这不仅仅是简单的数字增长,更标志着公司盈利能力实现了结构性的跃升。当我们把这些财务指标拆解开来看,会发现背后的业务逻辑发生了根本性的变化。

毛利率与净利率的双重飞跃

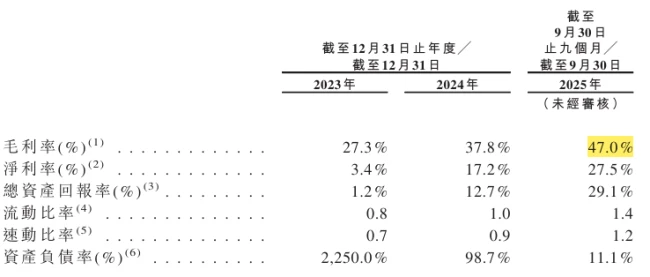

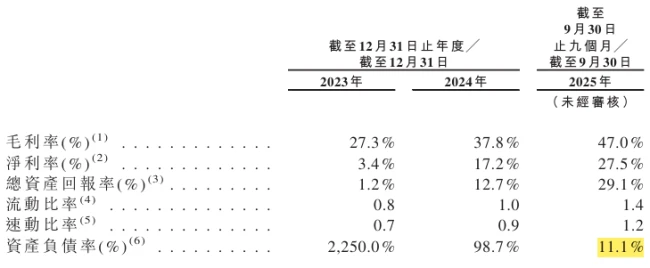

首先,最直观的变化体现在利润率的大幅改善上。在同一时期内,公司的毛利率从 27.3% 提升至47.0%,这是一个非常显著的增幅。更厉害的是净利率的表现,从 3.4% 直接跃升至27.5%。这种幅度的提升,说明公司已经不再是单纯靠薄利多销的传统模式在运转。

核心驱动力:中式精酿的高毛利特性

那么,到底是什么在背后推动了这样惊人的业绩改善呢?核心驱动力其实来自于中式精酿啤酒的高毛利特性。通过对比不同业务线的毛利率数据,我们可以清晰地看到产品结构调整带来的红利:

• 中式精酿业务的毛利率高达52.04%

• 传统啤酒产品的毛利率区间仅在22.64%-35.43%

显而易见,精酿业务已经成为了拉动整体利润增长的核心引擎。通过向高附加值的中式精酿倾斜,金星啤酒成功实现了利润空间的极大拓展,这也为未来的持续增长奠定了坚实的基础。

咱们得透过金星啤酒这份招股书的数据,看到成绩单背后隐藏的深层隐患。表面上的增长,掩盖不了极度依赖单一品类的结构性风险。

收入结构的“偏科”隐患

就拿 2025 年前三季度的数据来说,中式精酿啤酒这一块贡献了高达 78.1% 的收入。这说明什么?说明公司几乎把宝都押在了精酿这个赛道上。与此同时,传统产品线却在全线收缩,这种“一条腿走路”的模式,一旦精酿市场风向变动,业绩地震的风险可想而知。

产能布局的“冷热不均”

再看产能分布,内部的失衡相当严重,具体基地的利用率对比非常明显:

- 郑州基地利用率达 76%,相对饱满

- 南阳基地利用率仅 36%,闲置严重

- 安阳基地利用率仅 38%,产能浪费

这种分布不均导致的产能瓶颈,已经成为制约公司进一步发展的关键因素,资源浪费与供应紧张并存。

盈利优化背后的绑定风险

公司主动将产能向高利润产品转移,这招确实优化了盈利结构,让账面上更好看了。但凡事都有两面性,这也意味着业绩波动与精酿赛道的景气度高度绑定。要么跟着赛道起飞,要么跟着赛道跳水,这种策略在提升利润率的同时,也极大地增加了经营的不确定性。

金星啤酒招股书深度解读:财务底色重塑与产能新布局

咱们仔细扒一下金星啤酒的招股书,会发现一个非常核心的信号:公司的现金流与负债结构已经达到了显著改善的状态。这对于评估一家企业的长期健康度来说,是最关键的先行指标。

债务规模大幅收缩,财务风险可控

数据不会说谎。截至 2025 年 9 月 30 日,计息银行借款从 2023 年底的 5.67 亿元锐减至 0.52 亿元。伴随着债务规模的下降,资产负债率也从 2250% 降至 11.1%。这种断崖式的去杠杆操作,说明公司正在主动优化资本结构,未来的财务费用压力将大幅减轻,经营安全性得到了本质提升。

经营性现金流转正,造血能力回归

再看现金流这个“生命线”。2023 年经营活动现金净流量还是 -0.60 亿元,到了 2025 年前三季度,已经成功扭转为 2.59 亿元。从负转正的背后,是主营业务盈利质量的夯实。这意味着公司不再依赖外部输血,而是具备了自我循环发展的能力。

募资投向明确,产能扩张提速

财务稳健之后,发展的脚步也加快了。此次募资的重点方向非常清晰,主要集中在增强生产能力上,具体包括两个关键动作:

- 扩建郑州工厂:进一步强化核心生产基地的效率。

- 建设西安新厂:目标年产能 5 万吨,意在拓展西北市场版图。

总体来看,金星啤酒正在通过“降负债、促现金流、扩产能”的组合拳,为下一阶段的竞争积蓄力量。

精酿风口狂奔:千亿赛道里,小品牌的机会与天花板

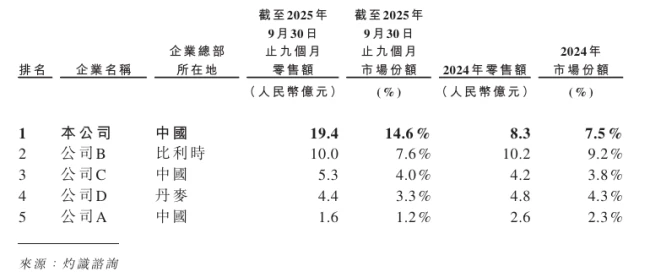

最近,金星啤酒的招股书披露了一些关键信息,让咱们得以一窥精酿啤酒市场的真实格局。来源显示,这份数据直接指向了行业的核心竞争态势。在细分赛道上,金星啤酒已经是个不折不扣的领跑者了。

一、千亿赛道,谁在分蛋糕?

很多人觉得啤酒市场已经饱和了,其实不然。精酿啤酒这个细分领域,正处在狂奔的状态。这是一个千亿级别的赛道,看似巨头林立,实则暗流涌动。对于小品牌来说,这里既有机会,也有明显的天花板。关键在于,你能不能在这个快速变化的市场里,找到属于自己的那片蓝海。

二、数据背后的硬实力

咱们来看点硬核的数据。据灼识咨询的统计,单看 2025 年前三季度的零售额,金星啤酒的表现相当抢眼,具体体现在以下几个维度:

1. 行业地位稳固: 它是中国精酿啤酒第三大企业,这说明在整个大盘子里,它已经站住了脚跟。

2. 细分领域称王: 它是最大的风味精酿啤酒企业,这意味着在差异化竞争上,金星走在了前面。

3. 市场份额可观: 市场占有率达到了 14.6%,这个比例在分散的精酿市场中,含金量非常高。

三、领跑者的挑战与未来

虽然数据漂亮,但咱们也得清醒地看到,领跑并不意味着高枕无忧。在千亿赛道里,金星虽然站在了前列,但如何突破天花板,如何保持这种增长势头,是接下来要面对的核心问题。对于整个行业而言,金星的表现就是一个风向标,它证明了专注细分赛道和风味创新,依然是小品牌突围的有效路径。

透过金星啤酒招股书,看懂精酿市场的真实格局

咱们先聊聊近期金星啤酒招股书里披露的一组关键数据,这背后其实藏着精酿啤酒行业的现状和未来走向。

市场集中度低,巨头尚未垄断

数据表明,目前行业前五名企业的合计市场份额仅为30.7%。这个数字意味着什么?简单来说,就是市场还非常分散,还没有出现那种能一锤定音的绝对巨头。

要是跟工业啤酒比起来,差距就更明显了。工业啤酒的市场集中度已经超过了80%,那是妥妥的寡头垄断局面。相比之下,精酿啤酒的市场集中度远低于此,说明大家还在一个起跑线上竞争。

群雄逐鹿,尚处早期爆发前夜

现在的精酿赛道,用四个字形容最贴切,那就是“群雄逐鹿”。这并不是一个成熟稳定的市场,而是一个充满了变数和机会的早期阶段。

这种分散的格局其实释放了一个重要信号:精酿市场仍处于“群雄逐鹿”的早期阶段。对于从业者来说,这意味着虽然竞争激烈,但还没到拼死存量博弈的时候,增量空间依然存在,是谁能最终脱颖而出,还未可知。

低集中度背后的机遇与挑战

对于投资者和行业观察者而言,这种低集中度既意味着风险,也蕴含着巨大的整合机会。市场分散说明行业洗牌尚未结束,未来谁能率先实现规模化突围,谁就有可能拿下类似工业啤酒那样的市场主导权。

精酿啤酒:中国啤酒行业的增长新引擎

说到中国啤酒行业,眼下哪个细分赛道最有活力?答案非常明确,就是精酿啤酒。根据金星啤酒招股书里引用的灼识咨询数据,咱们可以看到一组相当亮眼的成绩单,这背后反映的是消费升级的大趋势。

过去五年的爆发式增长

回顾 2019 年到 2024 年,中国精酿啤酒的市场规模实现了跨越式发展,具体表现如下:

1. 市场规模从125 亿元迅速攀升至632 亿元。

2. 复合年增长率高达38.4%,这在传统快消品行业里是非常罕见的增速。

未来五年的持续潜力

这股热潮并不是昙花一现,未来五年的增长势头依然强劲。预计行业将保持23.6%左右的增速,到 2029 年,市场规模有望突破1821 亿元。

市场占比的巨大跃迁

更值得一提的是市场渗透率的变化。精酿啤酒占整体啤酒市场的比例,将从当前的约2.1%跃升至近20%。这意味着,未来每卖出五瓶啤酒,就有一瓶可能是精酿,市场格局正在发生深刻重塑。

金星啤酒 IPO 前的家族控局:100% 持股与 3.29 亿分红背后的逻辑

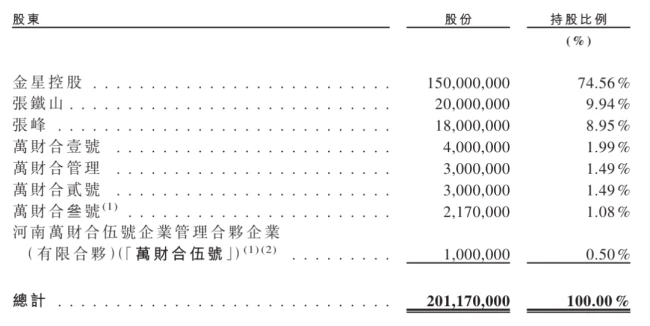

大家好,今天咱们来深挖一下金星啤酒招股书里一个非常值得玩味的现象。在冲刺上市的关键节点,这家公司不仅上市前狂分 3.29 亿,更展现出了一种极为罕见的股权状态——100% 家族控股。这可不是简单的家族企业,而是张氏父子对公司实现了绝对意义上的掌控。

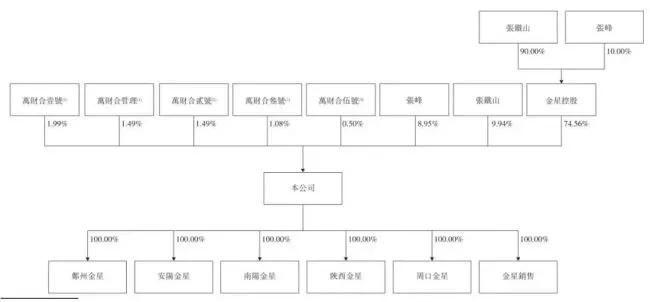

股权架构解密:张氏父子的绝对掌控

咱们先看数据,这才是最直观的。根据招股书披露,截至最后实际可行日期,整个公司的权益就像铁桶一般,完全由张铁山、张峰父子及其关联主体持有。具体来说,这份100% 的权益是这样分配的:

- 金星控股作为大股东,持股高达74.56%,而这部分股权内部,张铁山占 90%,张峰占 10%。

- 张铁山本人还直接持有公司9.94%的股份。

- 张峰除了间接持股,还直接持有8.95%。

- 更有意思的是,张峰通过万财合壹号到伍号等五家员工持股平台,又额外控制了6.55%的权益。

这么算下来,张氏父子对公司拥有绝对的话语权,没有任何外部投资者能对他们的决策构成实质性挑战。

治理结构:高度家族化的双刃剑

这种股权高度集中、治理结构高度家族化的模式,在上市企业中其实并不多见。咱们得辩证地看这个问题。好处很明显,决策链条短,执行力强,父子同心,其利断金,尤其在战略转型期,不会出现股东扯皮的现象。

但另一方面,这也意味着公司治理的风险高度集中。所有的担子都压在张氏父子身上,缺乏外部制衡机制。对于一家即将上市 public 的公司来说,如何让公众投资者相信这种“一言堂”不会影响中小股东利益,是监管和市场都会紧盯的问题。

员工持股平台的玄机:看似激励,实则控制

再聊聊那个员工持股平台。表面上看,设立万财合系列平台是为了激励员工,让大家共享公司发展红利。但仔细一看结构,这五家平台合计控制的 6.55% 权益,实际上是由张峰控制的。

这意味着,即便是员工持股部分,投票权依然牢牢掌握在家族继承人手中。这种设计既起到了激励作用,又没有稀释家族对公司的控制权,可以说是一步非常精妙的棋。对于张峰而言,这不仅是对员工的管理,更是巩固其未来接班地位的重要布局。

结语:家族企业的上市大考

总的来说,金星啤酒这次 IPO 之旅,核心看点就在于这种极致的家族控制结构能否被资本市场接受。3.29 亿的分红显示了家族雄厚的财力,而 100% 的控股则展示了他们对公司未来的坚定信心。但对于投资者而言,除了看家族的信心,更得关注这种结构下,公司未来的治理透明度和成长性是否能匹配这份野心。

金星啤酒董事会:典型的家族式掌舵

咱们仔细琢磨一下金星啤酒招股书里披露的董事会名单,有个现象特别值得注意,那就是董事会呈现出明显的家族主导格局。

核心权力集中在张家父子手中

你看这架构安排:76 岁的创始人张铁山,虽然是非执行董事,但头衔是董事长,妥妥的定海神针;而 51 岁的张峰,作为他的儿子,担任执行董事兼总经理,全面负责日常的经营管理。

其他董事成员的构成

除了这对核心父子,董事会里还有几位关键人物,具体分为两类:

• 执行董事阵营:还有**和罗勤两位协助管理。

• 独立监督阵营:独立非执行董事包括王克勤、元月、李军卫,负责提供独立意见。

这种架构意味着什么?

说白了,这种安排既保证了创始人的控制权,又完成了二代接班的布局。76 岁坐镇把控方向,51 岁正值壮年冲锋陷阵,决策链条短,执行力强,但也面临着家族治理现代化的挑战。

咱们翻看金星啤酒的招股书,会发现一个特别值得玩味的细节,那就是公司在 IPO 前夕进行了一波大额突击分红。

分红规模甚至超过了利润

具体来看,2025 年 3 月、5 月、10 月这三个时间点,公司分别派发了 1.02 亿元、1.27 亿元和 1 亿元的现金股息。这三笔加起来合计 3.29 亿元,这个数字已经超过了 2025 年前三季度的净利润 3.05 亿元。换句话说,公司把赚的钱几乎全部分掉了,而且是在上市前这个阶段。

家族利益与资金分配高度绑定

这背后的逻辑其实很清晰。因为上市前股权 100% 归属于张氏家族,所以这 3.29 亿元的分红,全部流向了张铁山、张峰父子。从股权结构、董事会构成到分红安排,权力都高度集中,这说明公司仍处于典型的家族管控模式。

上市后的治理风险是核心标尺

对于港股投资者而言,评估这家公司未来的治理风险与估值,核心要看它上市后能否解决好以下几个问题:

1. 如何在保持决策效率的同时,完善独立董事与审计委员会的制衡机制?

2. 能否规范关联交易,避免利益输送嫌疑?

3. 怎样才能切实保障中小股东的利益?

这些问题答案,将直接决定金星啤酒在资本市场的长远表现。

金星啤酒港股闯关:8.9 倍估值背后的机遇与挑战

最近,金星啤酒的招股书数据浮出水面,有个数字特别扎眼:估值倍数仅仅只有 8.9 倍。咱们拿 2025 年前三季度的净利润 3.05 亿元做个年化推算,大概能到 4.07 亿元,对应 36.21 亿元的估值,这 PE 倍数在当下的消费赛道里,确实显得有些“低调”了。

估值对比:是被低估还是市场不认可?

把这数据放到全球范围内一比,差距就出来了。美股的精酿龙头波士顿啤酒,PE 大概在 22 倍左右;再看 A 股那些精酿或者高端标的,像重庆啤酒、珠江啤酒,PE 普遍都在 22 到 30 倍之间。要知道,精酿赛道向来是以高毛利、高增速著称的,估值中枢通常维持在 20 到 30 倍 PE。

反观港股这边,情况有点复杂。虽然目前没有纯精酿的上市公司,但工业啤酒板块的估值分化挺明显,整体中枢偏低。截至 2026 年 3 月的数据显示:

• 百威亚太 PE 约 24.8 倍

• 华润啤酒 PE 约 21.9 倍

• 青岛啤酒股份 PE 约 12.9 倍

这么一圈对比下来,金星啤酒当前的定价显著偏低。这就引出了一个核心问题:市场到底是在给投资者留捡便宜的窗口,还是对它的成长性存疑,给出了风险折价?

核心叙事:中式精酿能否跳出传统框架?

金星啤酒这次打出的牌是“中式精酿”,主打茶酒融合的差异化赛道。这故事讲得挺新颖,试图用文化差异化来避开与传统工业啤酒的直接火力冲突。但能不能成真,关键看一点:投资者是否认可其增长的可持续性。

要想获得匹配细分成长赛道的溢价,金星必须证明自己不仅能讲故事,还能把故事变成实实在在的业绩。如果只能停留在概念层面,很难跳出传统啤酒的估值框架,只能跟着工业啤酒的低估值走。

历史与未来:从村办小厂到资本市场的转身

回首往事,从 1982 年的村办小厂,到 2026 年冲刺港股“中式精酿第一股”,金星啤酒用了 44 年完成了一次艰难转身。这份毅力值得肯定,但资本市场看重的是未来,而不是情怀。

现在的挑战在于,当茶香散去、巨头入局、跟风者四起的时候,金星能不能把网红流量沉淀为品牌势能?能不能建立起全国化的根基?这些都是未知数。一杯茶啤的资本故事才刚刚启封,泡沫散尽,方见真章。

结语:风险与机会并存

港股暂无纯精酿上市公司,这意味着金星没有直接的对标物,定价权很大程度上掌握在市场情绪手中。能否把网红流量沉淀为品牌势能与全国化根基,是金星啤酒面临的最大考验。对于投资者而言,低估值既是安全垫,也可能是一个价值陷阱,市场会不会为这杯中式茶啤买单,咱们还得让子弹再飞一会儿。