谁也没想到,身为“零售之王”的招商银行,竟然因为董事长的一句大实话,在 2025 年春天直接引爆了全网热搜。

意想不到的“护城河”答案

3 月 30 日,在招商银行召开的 2025 年度业绩发布会上,现场气氛原本严肃而专业。当记者问到关于公司核心护城河的问题时,大家都以为会听到什么高精尖的金融科技术语,或者是引以为傲的零售业务数据。然而,该行董事长缪建民给出的答案,却让在场所有人愣了一下。

他没有提技术,也没提业务,而是把筹码压在了以客户为中心的企业文化上。缪建民直言不讳地表示,招行的同事很少准点下班。这并非是因为强制加班,而是因为理念、经营、技术 ultimately 都要靠人去推动运营。

员工不下班背后的深层逻辑

这番话之所以能瞬间点燃舆论,是因为它触及了当下职场最敏感的神经。但在银行家眼中,这却是维系竞争力的关键所在。我们可以从以下几个维度来理解这种文化背后的逻辑:

1. 人是运营的核心驱动力:无论系统多么先进,最终落地服务客户的还是人。如果没有员工的主动投入,技术只是空壳。

2. 文化与凝聚力的价值:缪建民强调,如果没有这种文化、凝聚力和专业敬业精神,其他的护城河慢慢都会倒塌。这是一种长期主义的视角。

3. 客户中心的实际落地:准点下班可能意味着服务的中断,而延迟下班往往是为了解决客户的问题。这是以客户为中心最朴素的体现。

行业启示与舆论反思

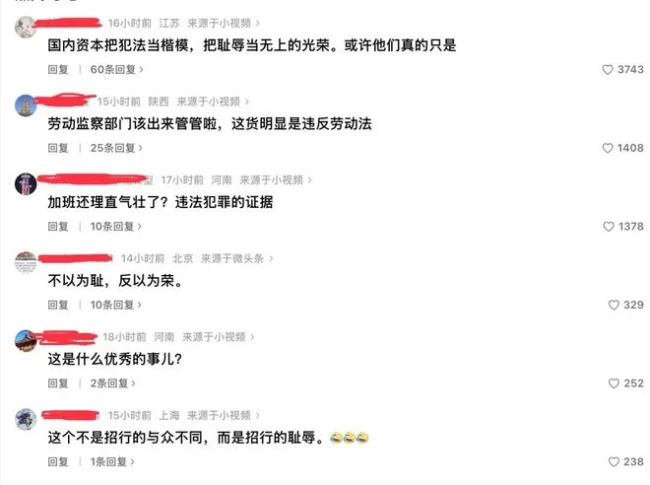

招商业绩发布会后,#招商银行董事长称员工很少准时下班# 这个词条迅速登上热搜,引爆了网友的热烈讨论。有人点赞这种敬业精神,认为这是银行保持领先的秘诀;也有人担忧这是否会增加员工负担。

但无论如何,这番话给整个金融行业提了个醒:在数字化转型的浪潮中,不要忽略了人的因素。真正的护城河,不是写在 PPT 里的技术架构,而是刻在员工行为里的文化基因。当同行都在拼科技、拼产品的时候,招行选择了回归本源,拼文化、拼人、拼敬业。

这或许就是“零售之王”能够穿越周期,始终保持领先地位的终极密码。

一、被 KPI 异化的加班现状

咱们得透过现象看本质,现在很多职场里的 996 乃至 007,根源根本不在员工身上,而是各种苛刻的 KPI 把大家逼到了墙角。在这种高压制度下,加班早就变了味,成了生存必需品,而不是什么选择项。

二、管理层的“话术包装”

更让人无奈的是领导层的应对方式。明明是制度性的施压,在领导嘴里反倒成了员工主动陪着客户拼命奉献。这种把压迫美化成情怀的操作,不仅掩盖了管理能力的不足,更是在挑战劳动者的底线,把被动承受说成主动追求,实在让人难以接受。

三、公众舆论的两个核心观点

事情发酵后,网友们的反应非常激烈,主要集中在两点:第一,这是企业的耻辱,特别是对于知名大厂来说,口碑崩塌往往就在一瞬间,这种价值观输出只会招黑;第二,劳动监察部门应该出来管管了,不能任由这种违规行为成为常态,法律法规不能被架空。

四、结语:回归劳动权益的本位

无论如何,健康的商业模式不应该建立在透支员工健康的基础上。只有正视问题,落实监管,打破这种虚伪的奉献叙事,才能让职场环境回归公平与理性,否则最终伤害的是整个行业的生态。

2025 年招行财报深度解读:薪酬下调背后的业绩与挑战

咱们先来聊聊大家最关心的待遇问题。值得一提的是,2025 年招商银行的员工薪酬确实出现了一些波动。数据显示,2024 年招行人均薪酬还在 58.1 万元的高位,到了 2025 年,人均薪酬降至 56.49 万元。虽然降幅不算特别剧烈,但在银行业整体承压的大背景下,这一信号值得关注。

业绩表现:营收微增,利润稳步上升

从整体的业绩半年报来看,招行的表现可以说是喜忧参半。截至 2025 年末,招商银行资产总额已经突破 13 万亿元,较上年末增长了 7.56%。全年营业收入达到 3375.32 亿元,同比增长 0.01%,这可是时隔两年收入终于重回增长轨道。归母净利润方面,实现了 1501.81 亿元,同比增长 1.21%,换算下来,相当于日赚 4.11 亿元,盈利能力依然强劲。

收入结构:利息收入回暖,非利息收入拖后腿

深入拆解收入结构,我们能发现更多细节。2025 年,招商银行实现手续费及佣金净收入 752.58 亿元,同比增长 4.39%,这是自 2022 年以来首次“转正”,是个好消息。净利息收入为 2155.93 亿元,同比增长 2.04%,占总营收比例升至 63.87%。但是,非利息净收入只有 1219.39 亿元,同比下降了 3.38%,成为了拖累营收增长的重要因素。

信用卡业务:昔日王牌出现较大滑坡

作为招商银行引以为傲的信用卡业务,2025 年出现了明显的下滑态势。具体数据表现如下:

1. 截至 2025 年末,招行信用卡流通卡 9745.10 万张,流通户 7010.65 万户。

2. 2025 年招行实现信用卡交易额较 2024 年减少超 3300 亿元,同比下降 7.62%。

3. 实现信用卡利息收入 596.60 亿元,同比下降 7.30%;实现信用卡非利息收入 203.53 亿元,同比下降 15.73%。

风险指标:零售不良上升,拨备覆盖率下降

在风险管控方面,部分指标也亮起了黄灯。零售端的不良贷款有所上升,截至 2025 年末,招行零售不良贷款余额 395.84 亿元,较上年末增加 44.49 亿元;不良贷款率 1.06%,较上年末上升 0.10 个百分点。此外,招商银行在 2025 年拨备覆盖率有所下降,从 411.98% 降至 391.79%,下降了 20.19 个百分点。同时,其贷款拨备率也从 3.92% 降至 3.68%。

合规风控:罚单频发,暴露管理漏洞

业绩承压的背后,招商银行的合规风控问题也同步集中暴露。2025 年招商银行部分分支机构的风险管控标准出现松动,信贷业务违规、数据治理失序等问题频发。据面包财经报道,2025 年招商银行收到 30 张罚单(不含个人处罚),总罚没金额超过 2500 万元,其中有 8 张百万级罚单。

典型处罚案例回顾

从处罚金额观察,去年年内单笔罚款超过 100 万元的罚单共计达到 7 起,典型案件包括:

1. 2025 年 1 月 27 日,招商银行昆明分行因非现场监管统计数据失真等问题被罚款 260 万元。

2. 2 月 12 日,其济南分行因违规开展商业承兑汇票贴现融资等八项违规,被处以 290 万元罚款。

3. 2 月 27 日长春分行因未按照项目进度放款等问题,被处罚款 100 万元,相关负责人被警告并罚款。

4. 10 月 9 日,杭州分行因流动资金贷款与固定资产贷款“三查”不到位,被处以 300 万元罚款。

总结:信贷违规成为核心痛点

从核心违规事由来看,信贷业务相关违规成为此次罚单的绝对重灾区,贷款“三查”不尽职成为高频违规点,部分分行甚至同时存在贷前、贷中、贷后全流程的风控漏洞。这对于招行未来的稳健发展提出了更高的要求,如何在规模增长与风险控制之间找到平衡点,将是管理层面临的关键考验。