行业竞争加剧,作为调味品行业‘尖子生’的复合调味料和火锅底料真的卖不动了吗?

最近市场上有不少声音,说复合调味料和火锅底料这两个曾经的“增长引擎”好像熄火了。面对日益激烈的行业内卷,很多消费者和投资者都在问:这两个调味品界的“尖子生”,难道真的走到瓶颈期了吗?

表面增速放缓,实则进入洗牌期

首先要厘清一个概念,卖不动不代表没市场。数据表明,虽然整体增速不如前几年那般爆发式增长,但市场规模依然在扩大。所谓的“卖不动”,更多是头部品牌增长乏力,中小品牌生存空间被挤压的表现。

产品同质化,是问题的核心

为什么消费者感觉腻了?因为市面上太多的产品长得一样、味道一样。

1. 口味缺乏创新,麻辣鲜香千篇一律。

2. 应用场景单一,除了火锅就是炒菜。

3. 健康概念不足,高盐高油让现代人望而却步。

破局之道,在于精细化与差异化

未来的机会点在哪里?关键在于谁能更懂消费者的胃。

深耕细分赛道,比如针对一人食、低脂健康、特定菜系定制底料。提升品质壁垒,从原料溯源到工艺升级,让口味更有记忆点。渠道下沉与线上突围并重,不仅要守住商超,还要在直播间和社群里讲好品牌故事。

所以,复合调味料和火锅底料不是卖不动了,而是粗放式增长的时代结束了。唯有那些能提供独特价值、真正解决厨房痛点的企业,才能在这场洗牌中继续领跑。

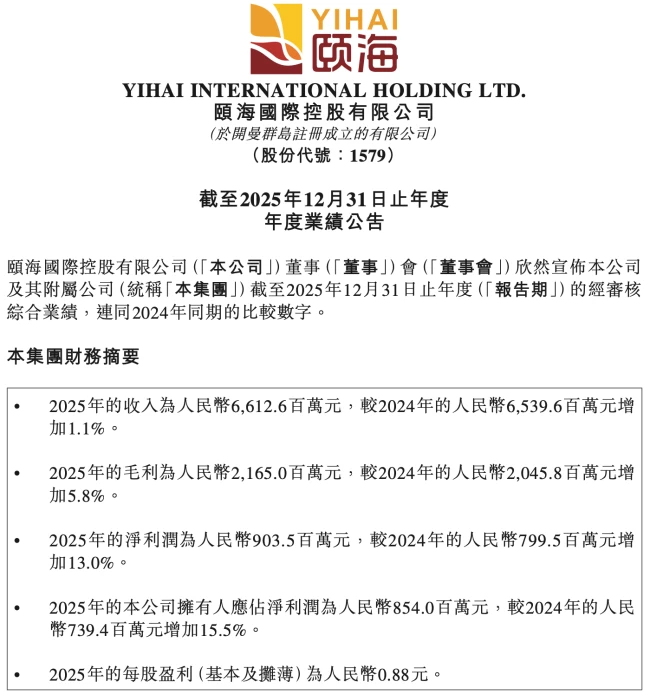

到了 2025 年,复合调味料和火锅调料这个赛道里,有两位公认的“带头大哥”——四川天味食品集团股份有限公司(咱们简称“天味食品”)和颐海国际控股有限公司(简称“颐海国际”)。有意思的是,这两家巨头交出的成绩单却是冰火两重天。天味食品遭遇了营收和净利润的“双降”,而颐海国际却逆势迎来了“双增”。同样的市场环境,为啥龙头企业的业绩会出现这么大的分化?这背后到底藏着什么玄机?咱们不妨透过两家企业的财报,好好窥探一番。

01“双龙”混战 C 端市场

先把目光聚焦在颐海国际身上。根据他们公布的财报数据,2025 年的表现算是稳中有进。具体来说,我们可以从以下几个核心维度来看:

首先是营收规模。颐海国际在 2025 年实现收入 66.13 亿元人民币,跟 2024 年的 65.4 亿元相比,虽然涨幅不大,但也达到了 1.1% 的增长。

其次是净利润表现。2025 年,颐海国际的净利润达到了 9.04 亿元,相较于 2024 年的 8 亿元,增幅达到了 13%。

最后是股东收益。如果看本公司拥有人应占净利润,这个数字是 8.54 亿元,比 2024 年的 7.39 亿元大幅增长了 15.5%。

这说明什么呢?说明在营收微增的情况下,企业的盈利能力反而得到了显著提升。这种“增收更增利”的现象,恰恰是两家龙头企业走向不同发展路径的一个缩影,也为我们理解复合调味料行业的竞争格局提供了关键线索。

深度解析颐海国际:收入结构背后的战略转型

咱们拿到颐海国际的财报仔细一看,其实它的赚钱逻辑非常清晰,主要就依赖两大核心支柱。简单来说,一方面是靠“自家人”,也就是海底捞国际、特海国际以及蜀海供应链这些关联方;另一方面则是靠“外人”,包括经销商、电商渠道以及其他的餐饮客户。

第三方业务:逆势增长的基本盘

在报告期内,颐海国际在第三方业务上的表现还是比较稳健的,具体数据如下:

1. 第三方业务营收约为47.82 亿元;

2. 同比增长率达到4.7%。

这说明公司在脱离单一依赖后,市场化能力正在逐步增强,对外扩张的步伐没有停歇。

关联方业务:收入占比正在调整

相比之下,来自关联方的销售收入约为18.31 亿元,同比减少了7.2%。这个数字的变化很有意思,它反映出颐海国际正在有意降低对海底捞体系的依赖,让收入结构变得更加健康和多元。

总结:独立行走的能力验证

总的来说,第三方营收远超关联方,且保持增长,而关联方收入在收缩。这标志着颐海国际正在成功转型为一家独立的调味品平台企业,而不仅仅是海底捞的附属加工厂。这种收入结构的优化,对于公司的长期抗风险能力来说,绝对是一个重大利好。

两大调味品龙头的“冰火两重天”:营收反差背后的的市场博弈

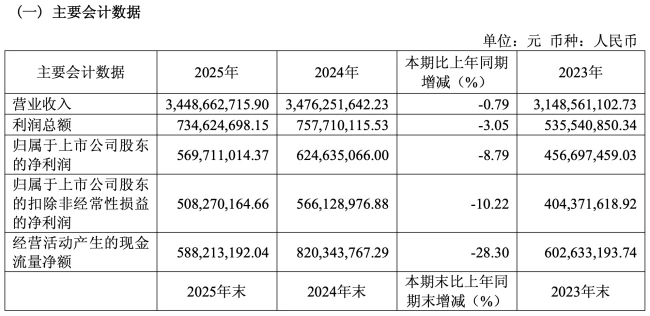

从最新的财务数据来看,天味食品与颐海国际这两大调味品行业的巨头,正呈现出截然不同的发展态势。天味食品在 2025 年实现营业收入 34.49 亿元,同比微降 0.79%;净利润方面,实现 5.7 亿元,同比下降 8.79%;扣非净利润更是下滑了 10.22%。这一连串的下滑数据,直观地反映了天味食品在当前市场环境下承受的压力。

相比之下,颐海国际的体量优势尤为明显。仅在 2025 年,颐海国际来自第三方销售渠道的营收,就已经比天味食品的整体营收多出了 13.33 亿元。这种“一涨一跌”之间的反差,使得二者之间的差距进一步被拉大。当然,为了更公平地对比,我们需要剔除颐海国际特有的方便快餐(如自热火锅、冲泡粉等)及贸易类业务。即便只计算颐海国际火锅调料和复合调味料两大品类来自第三方的收入,合计约 32.55 亿元,也仅比天味食品的整体营收少了不到 2 亿元。

若再撇除双方的 B 端定制业务,仅在 C 端消费市场,两大龙头的市场规模已非常接近,竞争关系可谓不言而喻。颐海国际近年来一直在推进“去海底捞化”,通过推出筷手小厨等品牌,降低对“海底捞”商标的依赖;而天味食品则自称“中国第四大复合调味品公司”。从整体市场规模来看,颐海国际稳居行业前三,两者的正面交锋在所难免。

核心品类的“对弈”:火锅调料与复合调味料的攻防战

在火锅调料领域,颐海国际展现出更强的统治力。无论是火锅底料还是火锅蘸料,两者均有布局。2025 年,颐海国际火锅调味料产品收入约 40.38 亿元,其中来自第三方的销售收入为 24.77 亿元,同比增长 6.2%。这意味着,在火锅调料领域,颐海国际仅第三方销售收入就是天味食品的两倍。

具体来看,双方在销售量和均价上的对比如下:

1. 销售量:颐海国际第三方渠道卖出 96130 吨,同比增长约 8.76%;天味食品卖出 47395.15 吨,同比仅增长 0.15%。

2. 单价:颐海国际第三方渠道单价为 25.8 元/kg,天味食品约为 25.92 元/kg,二者相差无几。

3. 毛利率:天味食品的火锅调料毛利率下滑了 3.03 个百分点至 34.5%。

值得注意的是,颐海国际的火锅蘸料及牛油火锅底料增长迅猛,仅这两项第三方收入就比天味食品整个火锅调料收入少了 0.95 亿元。与此同时,颐海国际全年新增产品超 60 个,销售产品超过 300 款,产品迭代速度极快。

而在复合调味料领域,天味食品依然保持着“领跑者”的优势。2025 年,天味食品除火锅调料外的产品收入合计为 22.14 亿元,其中菜谱式调料营收占比最高。相比之下,颐海国际向第三方销售复合调味料的收入为 7.78 亿元,同比增长 7.9%。虽然天味食品的菜谱式调料销量下滑了 8.99%,但颐海国际的增长主要靠香辛料驱动,而非主打的复合调料。

这也侧面印证了当下市场环境的残酷:以菜谱式调料为主的复合调味料竞争已趋于白热化。双方在产品层面“针锋相对”,例如天味食品主打鱼调料系列,颐海国际迅速跟进,其鱼调料收入同比增长 9.4%。行业集中度正在加速提升,中小企业的生存空间将被进一步压缩。

难以挣脱的渠道竞争:线下、线上与出海的三重较量

调味品行业极度依赖线下渠道,但线上渠道的崛起和出海战略成为了新的增长点。在餐饮渠道(B 端)方面,颐海国际 2025 年第三方 B 端销售收入为 3 亿元,同比增长 73.3%;而天味食品自 2024 年起不再单独披露定制餐调业务,策略显得更为低调。

出海业务成为了双方争夺的另一个高地:

1. 颐海国际:依托海外供应链优势,已与泰国、马来西亚、美国及韩国等当地连锁餐饮建立合作。2025 年第三方海外渠道销售收入为 4.26 亿元,同比增长 45.4%,覆盖 49 个海外国家和地区。

2. 天味食品:国际业务锚定核心市场,北美、东南亚、东亚、欧洲等区域实现突破性增长,业务覆盖全球 50 多个国家和地区,成为海外业务核心增量引擎。

线上渠道方面,天味食品通过并购加点滋味和食萃食品,线上业务得到明显加强。财报显示,其线上渠道实现营收 9.36 亿元,同比增幅高达 56.91%。颐海国际则转向精准化推广,2025 年电商渠道销售收入为 4.65 亿元,同比增长 16.6%,在天猫、京东、拼多多等平台拥有 14 家旗舰店。天味食品在线上增速上明显优于颐海国际,显示出其在新渠道布局上的激进策略。

市值缩水背后的行业冷思考

截至 3 月 30 日收盘,颐海国际股价报收 16.4 港元/股,总市值为 170 亿港元;天味食品股价报收 12.46 元/股,总市值为 132.7 亿元。值得一提的是,相比市值巅峰时的 2021 年,两大企业的市值均被“脚踝斩”。

这一现象折射出资本市场对调味品行业增长预期的调整。尽管双方都在努力通过产品创新、渠道 diversification 和海外市场拓展来寻找新的增长点,但在存量竞争加剧、原材料成本波动以及消费意愿变化的多重压力下,行业正经历着一场深刻的洗牌。对于天味食品和颐海国际而言,如何在保持规模的同时提升利润质量,将是未来突破估值瓶颈的关键。