### 华润饮料 2025 业绩重磅披露

3 月 26 日晚间,饮料行业迎来了一则备受瞩目的消息。怡宝的母公司华润饮料(控股)有限公司,简称“华润饮料”,正式对外公布了其 2025 年的年度业绩。这份财报不仅关乎企业自身的运营状况,更被视为观察整个饮料市场风向的重要窗口。

### 核心财务数据:双降局面显现

透过这份业绩报告,我们可以清晰地看到华润饮料在报告期内所面临的经营压力。具体的核心财务指标表现如下:

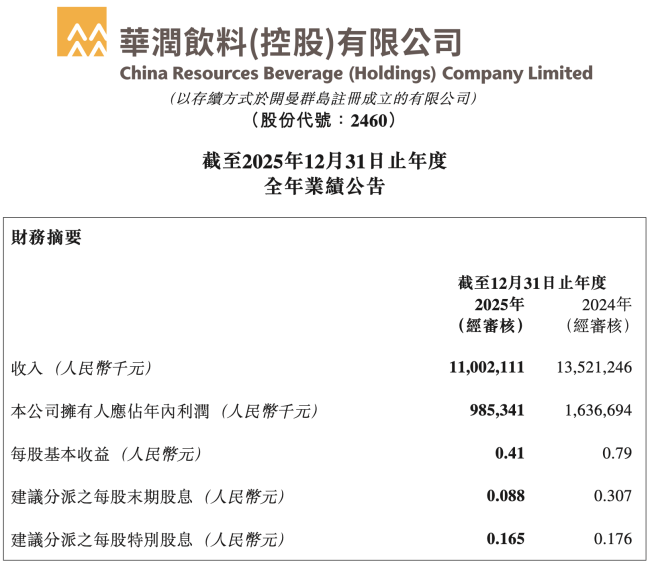

1. 营收规模收缩:报告期内实现营收 110.02 亿元人民币,较去年同期同比下降 18.6%。

2. 净利润下滑显著:报告期内实现净利润 9.85 亿元,降幅更为明显,同比下降高达 39.8%。

### 深度解读:业绩波动背后的信号

营收与利润的双重下滑,无疑给这家饮料巨头敲响了警钟。净利润降幅远超营收降幅,显示出成本控制或盈利空间受到了较大挤压。在当前消费市场竞争愈发激烈的背景下,华润饮料的这份成绩单,或许意味着传统饮料业务正在经历转型的阵痛期,未来的战略调整方向值得市场持续关注。

华润饮料业绩透视:首现“双降”,核心水业务承压明显

咱们先来聊聊华润饮料最新披露的这份财报,里面有个信号特别值得注意。这是自 2021 年有可查数据以来,华润饮料首次出现营收、净利润“双降”的局面。要知道,在此之前公司就已经发布过盈利预警,预计净利润相比 2024 年的 16.37 亿元要下降大约 40%。现在财报落地,实际情况果然印证了之前的担忧。

业绩下滑背后的官方解释与市场真相

对于营收减少这件事,华润饮料在财报里倒是挺坦诚,主要归因于以下几个方面:

1. 包装水的销量出现了减少;

2. 加大了营销资源的投入;

3. 产品结构发生了变化。

数据上也体现了这一点,报告期内华润饮料的毛利率为 45.7%,同比减少 1.6 个百分点,公司也表示这是加大营销投入和产品结构变化综合影响的结果。

不过,要是咱们从市场角度往深了看,这“双降”背后的逻辑其实更直接。2025 年持续的价格战才是关键推手,这场仗直接导致了核心业务“怡宝”纯净水系列产品的价格体系“崩坏”。后果很明显,不仅销量锐减,利润空间也被进一步挤压,这才是业绩承压的根本原因。

包装饮用水业务跌破百亿大关

说到核心业务,华润饮料的包装饮用水板块包括“怡宝”、“怡宝露”、“本优”和"FEEL"四大瓶装水品牌,还有“怡宝”和“加林山”旗下的桶装水。这其中,消费者最熟知的肯定还是“怡宝”。

财报里的数据更能说明问题,2025 年华润饮料包装饮用水实现营收 95.04 亿元,相比 2024 年的 121.24 亿元,同比下降了 21.61%。这一业务在总收入中的占比,也从 2024 年的 89.7% 下降至 86.14%。

这里有个关键点值得划重点:这也是华润饮料的包装饮用水业务自 2021 年以来,首次跌到百亿以内。这说明在激烈的市场竞争中,即便是头部品牌,要想守住基本盘也面临着不小的挑战。

华润饮料 2025 年财报深度解读:水业务承压,第二曲线增速放缓

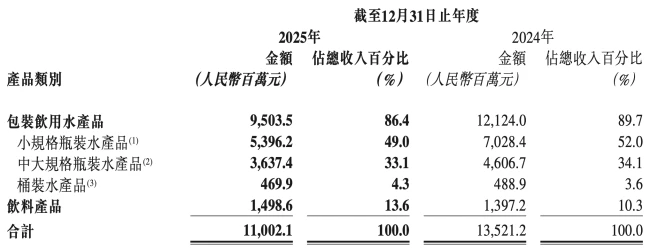

从华润饮料最新披露的财报数据来看,2025 年的日子并不好过。整体营收少了 25.19 亿元,其中包装饮用水业务同比直接少卖了 26.2 亿,这可是真金白银的下滑。作为公司的基本盘,水的表现直接决定了业绩的底色。小规格瓶装水(1L 以下)营收 50.96 亿元,同比大幅下降 23.22%,占比也从 52% 跌到了 49%。尤其是主力产品 500ml 的怡宝纯净水, alone 就少卖了 16.32 亿元。

不仅是小瓶水,中大规格瓶装水也没能幸免,营收 36.37 亿元,同比下降 21.04%。唯独桶装水虽然营收微降 3.89%,但占比反而小幅提升至 4.3%,算是逆境中的一点亮色。整体来看,水业务的全线下滑,暴露了公司在核心品类上正面临严峻的市场挑战。

价格战泥潭:份额流失与被动迎战

其实从 2024 年开始,包装水市场就陷入了激烈的价格战,纯净水领域更是厮杀残酷。作为品类一哥,华润饮料不得不被动迎战,试图通过“以价换量”保住优势。但结果事与愿违,尼尔森数据显示,2024 年 12 月至 2025 年 12 月,怡宝在包装饮用水品类的市场份额同比下滑了 1.8%。

进入 2026 年,竞争丝毫没有缓解的迹象。毫不夸张地说,如果价格战不停止,华润饮料在水领域的市场份额还会进一步被竞争对手蚕食。为了应对,公司提出了“好水不分水种”的理念,推动多品牌多水种发展。比如推出“本优”5L 茶伴水主打泡茶场景,怡宝推出 210ml 口袋装适配外出场景,甚至在香港试销 330ml 纸盒装创新产品。这些举措旨在通过规格扩充和包装创新来丰富产品线,寻找新的增长点。

第二曲线失速:饮料业务增速降至个位数

作为华润饮料着力打造的“第二曲线”,饮料业务在 2025 年实现营收 14.99 亿元,同比增长 7.26%,占比提升至 13.6%。虽然占比在提高,但同比增速首次放缓至个位数,相比 2022 年至 2024 年高达 30%-48% 的增速,显然有些后劲不足。多卖的 1 个亿饮料,对于包装水领域超 26 亿的下滑而言,确实是“杯水车薪”,难以扭转业绩下滑的颓势。

尽管如此,公司并未放缓对饮料业务的投入。2025 年共推出 23 个新品 SKU,涵盖了茶饮料、果汁、运动饮料和即饮咖啡四大领域。

* 茶饮料: “至本清润”推出炖梨新口味及多种规格;“佐味茶事”无糖茶升级上市,容量提升至 500ml,新增茉莉玉露等经典口味。

IP 合作终止与自有品牌替代

值得一提的是,华润饮料与“麒麟”品牌长达十余年的战略合作已于 2025 年届满,双方未再续期。这意味着“午后奶茶”、“火咖”等系列产品将不再依赖外部 IP。不过从子品牌布局来看,公司基本已经完成了对“麒麟”品牌相关 IP 的替代,自有产品矩阵逐渐成熟,这有助于降低授权成本并增强品牌自主权。

产能与渠道双轮驱动:夯实 backend 实力

面对市场压力,华润饮料在 backend 运营上也是动作频频。2025 年内,集团坚定践行"1+N"产能战略,持续推进产能布局优化。

* 产能扩张: 除武夷山大包装生产线、自建温州工厂外,两家合作工厂也已投产。饮料领域新增 2 家合作工厂优化华南及华东产能结构,宜兴工厂二期全面运营,湖北工厂稳步推进。

公司表示,随着新工厂投运,自有产能占比将持续提升,这将有效增强生产自主性、降低成本,为未来市场份额拓展奠定基础。

展望 2026:锚定高端与场景细分

对于 2026 年,华润饮料的战略方向非常明确:继续锚定品类多元、场景细分、价值高端方向构建战略。

在产品端,将着力打造梯度化产品矩阵,迭代茶饮料、运动饮料等成长品类,依托消费者导向的研发机制,快速响应反馈。在营销与渠道端,将继续深化体育营销,依托“中国国家队官方饮用产品”这一核心品牌资产,推动水饮品牌协同发力。同时,精耕终端市场,融合全渠道网络,强化市场渗透力。

总的来说,华润饮料正处于一个关键的转型期。虽然短期业绩承压,但通过产能优化、渠道深耕以及产品矩阵的多元化调整,公司正试图构建更深的护城河。能否在价格战中稳住份额,并让第二曲线重新加速,将是未来值得关注的关键看点。