舍得酒业春糖观察:营销热闹难掩业绩寒冬

本届糖酒会期间,舍得酒业可谓是“动静不小”。从亚布力论坛的思想碰撞,到第五届老酒节的深度体验,再到“一城双展”的规模化布局,舍得酒业在营销端确实打出了一套声势浩大的组合拳。表面看是火力全开,意图在行业中抢占声量,但在这番热闹景象的背后,却隐藏着不容忽视的寒意。

财报数据:繁华落尽见真章

就在春糖正式启幕的前夕,舍得酒业发布了一份略显沉重的成绩单。这份 2025 年财报透露出的信号,与现场的热闹形成了鲜明反差。核心财务指标的下滑,直接揭开了公司当前面临的经营压力。具体来看,数据表现并不乐观:

1. 营收规模为 44.19 亿元,同比下滑幅度达到 17.51%;

2. 扣非净利润较 2023 年历史高点大幅蒸发,两年内跌幅接近九成;

3. 盈利能力、现金流状况以及渠道生态均出现不同程度的波动。

深层隐患:渠道与库存的双重考验

比起单纯的数字下滑,更值得行业警惕的是渠道生态与库存结构的失衡。现金流的不理想意味着企业周转效率在降低,而库存结构的问题则暗示着终端动销可能存在阻滞。当营销的声响无法转化为实际的业绩增长时,舍得酒业急需找回业绩增长与渠道健康之间的平衡点。

总体而言,舍得酒业在春糖期间的积极姿态值得肯定,但资本市场的信心最终来源于扎实的业绩支撑。如何在营销热度过后,切实解决库存压力、修复渠道生态,才是舍得酒业接下来需要直面的核心考题。

复星入主后的舍得酒业:雄心与现实的距离

咱们翻开舍得酒业的财报截图,能看到一个挺有意思的现象。郭广昌当初接手舍得的时候,那口号喊得可是相当响亮,直接宣称“要将舍得打造成世界级名酒品牌”。这愿景确实宏大,透着复星集团一贯的野心。但话说回来,理想很丰满,现实却有点骨感。在增长目标一次次落空、库存和产能压力不断堆积的当下,大家心里难免画个问号:郭广昌和复星,到底能不能帮舍得熬过这个行业的周期?

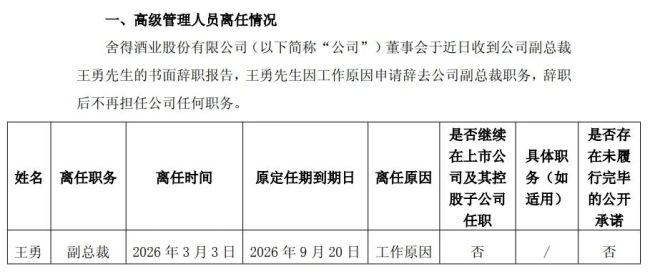

高管震荡:管理层像是走马灯

这事儿得从今年 3 月初的一则公告说起。舍得酒业宣布,副总裁王勇因为工作原因辞职,而且走后不再担任任何职务。要知道,他原本的任期可是要到 2026 年 9 月才结束。这临门一脚的退出,难免让外界多想。再看薪酬数据,王勇 2025 年的薪酬是 81.28 万元,在整个高管团队里算是垫底的。相比之下,总裁唐珲拿了 249.58 万元,董事长蒲吉洲也有 217.17 万元。

但这薪酬差距背后,更值得关注的是管理层的不稳定性。自 2020 年底复星郭广昌入主以来,舍得酒业的高管团队就像是走马灯一样转个不停。核心岗位的变动特别密集,涵盖了董事长、副董事长、董事、董秘、监事、副总裁、财务负责人等一众关键位置。

咱们简单列几个关键点,您就能感受到这种震荡的频率:

1. 董事长频繁换人:短短两年时间内,董事长一职竟然经历了“三度更换”,这在上市公司里可不多见。

2. 核心高管更替:总裁及其他核心高管层面的变动同样频繁,策略执行的连续性难免受到影响。

3. 关键岗位流动:从董秘到财务负责人,关键职能岗位的频繁变动,往往意味着内部治理结构还在磨合期。

薪酬背后:业绩承压的现实

高管薪酬的高低,通常跟业绩表现挂钩。虽然总裁和董事长的薪酬处于高位,但增长目标屡屡落空的事实摆在眼前。副总裁王勇的薪酬处于末端,或许也侧面反映了其负责板块的压力或贡献度未达预期。在库存与产能压力持续累积的现实下,高薪能否转化为高增长,这是投资者最关心的问题。

管理层频繁更替带来的最直接后果,就是战略执行的打折。每一任高管都有自己的思路,换了人意味着方向可能又要调整。对于酒业这种需要长期品牌积淀和渠道深耕的行业来说,稳定的管理层是穿越周期的基石。如果高层一直在变,底下的经销商和团队难免心里打鼓,执行力自然也会受影响。

未来展望:能否穿越周期?

现在摆在郭广昌和复星面前的,是一道不小的难题。酒业本身就有周期性,遇到行业调整期,考验的是企业的内功。舍得酒业虽然有老酒储量的优势,但如何将产能压力转化为市场动力,如何稳定军心凝聚团队,才是当务之急。

如果说当初的“世界级名酒品牌”是一个遥远的灯塔,那么现在最需要做的,是走好脚下的路。高管震荡能否平息,经营压力能否缓解,这些都将决定舍得能否在复星的助力下,真正穿越这一轮行业周期。对于投资者而言,关注管理层的稳定性以及后续的实际业绩兑现,可能比听口号更重要。

复星入主后的舍得酒业:资本掌控下的治理困局与业绩滑坡

咱们先看董事会的构成,这里面门道不少。在多轮人事震荡之后,复星在董事会中依然占据着绝对的主导地位。像吴毅飞、黄震、邹超、周波、钱顺江这些现任高管,清一色都是来自复星系。这说明什么?说明控股方正在深度介入公司的治理,控制权抓得很紧。

但是,控制住了资本,不代表就能管好企业。尽管复星在资本层面已经实现了对舍得的掌控,但公司高管层频繁变动,这背后折射出的,是复星入主后在酒企治理上的困局。当初复星进来时画的饼,说是“资本赋能”,现在看来,未能在业绩上兑现。

一、频繁换帅,经营策略缺乏连续性

做企业最怕就是折腾。频繁换帅容易导致经营策略缺乏连续性,这个问题最终毫不留情地反映在了业绩上。管理层不稳定,下面的执行层就无所适从,战略没法落地,市场节奏也会乱。

二、业绩大幅缩水,利润近乎腰斩

咱们来看这份 2025 年的成绩单,确实有点难看,核心数据下滑明显:

1. 营业收入:2025 年舍得酒业实现营业收入 44.19 亿元,同比减少 17.51%。

2. 营业利润:实现营业利润 3 亿元,同比减少 47.05%。

3. 净利润:扣非净利润更是大幅减少 50.31%,已经从 2023 年的 17.65 亿元,跌到了 2025 年的 1.99 亿元。

这数据下滑的力度,可不是轻轻跌一下,而是核心盈利能力出现了显著恶化。

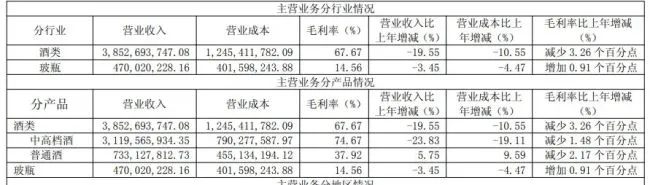

三、产品结构失衡,高端乏力难撑利润

从产品层面深挖一下,问题出在哪?主要是2025 年舍得酒业高端产品营收持续下滑。虽然以沱牌为代表的普通酒虽有小幅增长,但难以支撑整体利润。

具体数据咱们拆解来看,结构性矛盾突出:

1. 中高档酒:销售收入为 31.20 亿元,同比下降 23.83%,毛利率同比减少 1.48%。

2. 普通酒:销售收入为 7.33 亿元,同比微增 5.75%,毛利率同比减少 2.17%。

这说明舍得赖以生存的高端化之路受阻,而低端产品虽然有量,却牺牲了毛利率,无法弥补高端下滑带来的利润缺口。

总的来说,复星虽然掌握了控制权,但如何平衡资本意志与酒业经营规律,仍然是个巨大的挑战。治理上的不稳定,正在透支企业的未来。

舍得酒业 2025 年财报深度解读:业绩承压下的“现金奶牛”与隐忧

先看基本面,尽管 2025 年销售费用同比下降了 10.68%,降到 11.40 亿元,但在整体业绩下滑的大背景下,销售费用占营收比重依然高达 26%。相比 2024 年的“断崖式”下跌,2025 年的降幅算是收窄了一些,但下行趋势没变。公司在年报里也坦承,白酒行业还在深度调整期,竞争猛、消费弱,卖酒的压力山大。

有意思的是,哪怕业绩承压,舍得分红却很大方。2025 年度拟派发现金红利 1.02 亿元,占归属于上市公司股东净利润的 45.67%,妥妥成了复星系的一头“现金奶牛”。但这背后的战略困境,却不容忽视。

老酒战略陷入困局:品牌定位模糊与市场乱象

郭广昌当初收购舍得时,最看好的就是“老酒战略”,觉得这是长期增长的核心。但从这两年的业绩看,老酒战略没能扭转中高档酒收入下滑的趋势。问题出在哪?战略定位专家詹军豪指出,消费者心里“老酒”是个品类,不是舍得的专属标签。舍得虽然在做,但品牌认知度不够,形象不够清晰。

更麻烦的是市场端的乱象。因为终端动销不畅,市场上长期存在以下问题:

1. 经销商扫码套取费用:利用“换盖酒”、“开瓶酒”套路,扫码拿厂家的营销费用。

2. 低价抛售扰乱市价:套取费用后,再以低价销售,破坏价格体系。

3. 加重产品滞销:价格乱了,消费者更观望,进一步加重了产品滞销的困局。

库存高企与产能闲置:资金链的潜在风险

终端卖不动,压力就传到了企业内部。截至 2025 年底,公司存货账面价值高达 59.04 亿元,较 2021 年近乎翻倍。高额库存占用大量流动资金,持续加重企业经营负担。与之形成反差的是,现有产能利用率不到一半,总部生产车间实际产能仅为规划的一半左右。

为了夯实老酒战略,舍得 2022 年启动了 70.5 亿元的增产扩能项目。但随着市场变化,2025 年投资节奏明显放缓,一年时间进度仅推进 2 个百分点。更大的问题是资金缺口:项目后续至少还需投入 50 多亿元,而公司账面货币资金仅 15.1 亿元,能否补上缺口仍是未知数。

现金流告急与文旅投资:战略取舍需谨慎

现金流方面,2025 年经营活动现金流净额为 -5.23 亿元,虽同比改善,但仍未回归正向循环。更值得关注的是,投资活动现金流净流出 9.32 亿元,同比大幅下降 386.2%。公司解释说是因为“舍得酒旅融合项目”投入增加。

把酿酒生态和文旅体验结合,构想本身没错。但在业绩与现金流双双告急的当下,大举投资回报周期长的文旅项目,其战略取舍值得审慎考量。

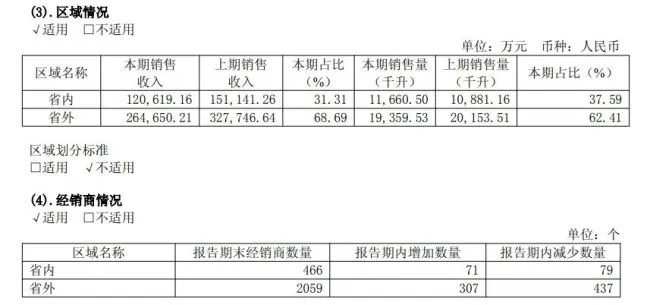

渠道危机:价格倒挂与经销商流失

当前渠道端最突出的问题是价格倒挂。核心大单品“品味舍得”建议零售价 598 元,实际成交价长期稳定在 360 元,拼多多上甚至不足 320 元。“智慧舍得”也从 800 元跌至 500 元左右。经销商为了回笼资金低价抛售,加上电商补贴,让舍得陷入了“去库存”与“稳价格”的两难困境。

为此,舍得加大了经销商优化力度,清退低效经销商。2025 年渠道变动数据如下:

1. 新增经销商 378 家:渠道拓展仍在继续。

2. 退出经销商高达 516 家:流失速度远超新增速度。

3. 净减少 138 家:年末经销商总量为 2525 家,流失主要集中在四川省外。

从时间维度看,2025 年是舍得自披露数据以来,渠道流失最为严重的一年,渠道体系收缩态势明显。

舍得酒业渠道透视:传统代理为主,电商为辅

深入分析财报数据可以发现,舍得酒业目前的销售架构依然稳固在传统模式上,即以区域代理商为核心主力,自营电商仅作为补充渠道。尽管电商板块的增长势头相当迅猛,但一个关键数据值得警惕:2025 年电商收入占比仍不足 20%。这意味着线上渠道尚未形成对传统渠道的有效替代,公司的基本盘依然高度依赖线下经销商体系。

合同负债预警:渠道信心仍需修复

财报中另一个不可忽视的信号是合同负债的变化。数据显示,公司合同负债降至 1.47 亿元,同比下滑幅度达到 11%。合同负债通常被视为经销商打款备货意愿的晴雨表,这一下降趋势清晰地反映出下游经销商在当前市场环境下较为谨慎,打款积极性偏低,整体市场信心的修复还需要时间。

深度解析:经销商变动的双重动因

针对舍得酒业经销商队伍变动较多的现象,中国酒业独立评论人肖竹青给出了深层次的分析,主要归结为两方面因素。首先是主动的市场秩序整顿,公司强化了对越区销售、低价倾销及恶意套取费用行为的管控,违规代理商面临惩罚甚至取消资格的风险。其次是被动的环境淘汰,受宏观大环境影响,白酒消费场景缩减,叠加线上对线下的冲击,导致部分无法快速转型的经销商被迫退出历史舞台。

战略展望:构建 To C 良性闭环

尽管面临挑战,但在肖竹青看来,白酒经销商的新陈代谢属于行业正常现象。未来的关键在于企业的战略调整。舍得酒业正在积极推行To C 战略,旨在打通最后一公里,努力营造“消费者愿意买,渠道伙伴愿意卖”的真实商业闭环。只有真正激活终端消费,才能从根本上重塑渠道信心,实现可持续发展。