蒙牛乳业全年业务全景解析

咱们先来看看蒙牛乳业这份财报透露出的核心信号。根据蒙牛乳业财报显示,从全年的业务表现来看,蒙牛可以说是交出了一份相当亮眼的成绩单,多个核心板块都跑出了加速度。

核心品类全面开花,双位数增长成常态

具体来说,在大家最关心的主营业务上,蒙牛做到了稳中有进。以下是表现突出的几个关键领域:

1. 鲜奶板块:保持强劲增长势头。

2. 奶酪与奶粉:细分市场渗透率提升。

3. 国内冰淇淋:季节性产品表现优异。

简单来说,鲜奶、奶酪、奶粉以及国内冰淇淋这四大板块,均实现了双位数的增长。这说明消费者对蒙牛基础产品的认可度在持续攀升,市场份额也在进一步巩固。

“两翼”战略发力,创新与国际化并行

除了基本盘稳固,蒙牛在战略布局上的“两翼”展现出了强大的生命力,具体体现在两个方面:

- 创新业务:在精深加工和功能营养等领域取得了突破性进展,向高附加值转型。

- 国际业务:东南亚市场及澳新基地均有不俗表现,全球化布局成效初显。

总的来说,这份财报反映出的不仅仅是数字的增长,更是蒙牛在产品结构优化和全球化布局上的深度思考与执行力。

蒙牛财报深度解读:增收不易,利从何来?

咱们先看蒙牛乳业这份财报的核心结论,简单来说就是四个字:“增利不增收”。受液态奶业务下滑的拖累,公司全年营收出现了负增长,但利润端却表现亮眼。蒙牛方面表示,通过精细化管理,毛利率达到 39.9%,经营活动现金流 87.5 亿元,自由现金流 63 亿元,这三项指标都创下了历史新高。毛利率提升了 0.3 个百分点,主要得益于原奶价格下降和品类结构的优化。

液态奶基本盘承压,拖累整体营收

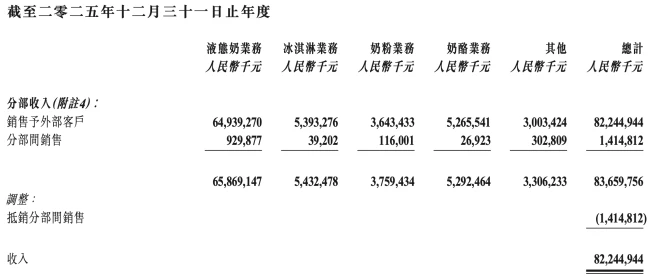

作为国内乳品行业的亚军,蒙牛的业务版图虽然多元,但液态奶依然是绝对的“基本盘”。财报数据显示,2025 年液态奶收入为649.393 亿元减少了 81.263 亿元。这块业务占总收入的比例从 82.4% 降到了 79.0%。说白了,液态奶收益的减少,是整体营收下滑的“罪魁祸首”。

这也不难理解,过去一年国内乳品行业面临严峻考验,整体需求疲软,蒙牛也难以独善其身。尤其是常温奶板块,不仅品类竞争加剧,渠道变革也给传统乳企带来了巨大冲击。不过,危中也有机,蒙牛液态奶板块仍有亮点:低温板块连续 21 年稳居市场份额第一,蒙牛鲜奶实现双位数增长,其中“每日鲜语”更是实现高双位数增长。在大卖场、O2O 以及主流电商平台,蒙牛鲜奶的市场份额均位居首位。

多点开花:冰淇淋、奶粉与奶酪业务逆势增长

虽然液态奶拖了后腿,但蒙牛的其他业务板块却表现出了强劲的增长势头,形成了多点开花的局面:

首先是冰淇淋业务,收入达到53.933 亿元,占比提升至 6.5%,实现了国内业务双位数增长。通过调整产品结构和深化营销,像“随变”、“绿色心情”以及高端品牌“蒂兰圣雪”都取得了不错的市场反响。海外方面,艾雪品牌在印度尼西亚稳居市场份额第一。

其次是奶粉业务,收入为36.434 亿元,占比 4.4%,全年录得收入双位数增长。国内婴幼儿配方奶粉聚焦瑞哺恩品牌,成人奶粉聚焦悠瑞品牌,其中中老年奶粉登顶全渠道市场份额第一。海外品牌贝拉米有机奶粉也持续巩固了澳洲有机奶粉销量第一的地位。

最后是奶酪业务,收入为52.655 亿元,占比 6.4%,全年增长超 20%。妙可蓝多通过 To B 和 To C 双轮驱动,市场占有率稳居行业第一。无论是面向消费者的奶酪棒,还是面向餐饮工业的专业奶酪,都展现出了强劲的增长态势。

净利润大涨背后的“省钱”与“减负”逻辑

既然营收下滑,净利润为何能大涨?这背后的账得仔细算算。除了业务结构的优化,资产减值的大幅收窄是利润增长的关键因素之一。2025 年蒙牛计提的资产减值预计在 22 亿至 24 亿元之间,相较于 2024 年高达 40 亿元的减值规模显著减少。同时,公司清理了应收账款及委托贷款等历史遗留问题,修复了资产负债表,进一步释放了利润空间。

此外,内部的降本增效也在积极推进。业务经营费用总额下降了 5.7% 至 262.440 亿元。值得注意的是,虽然总费用下降,但产品和品牌宣传及营销费用反而上升了 4.2%,这说明蒙牛并未缩减营销投入,而是在优化固定成本。人力成本方面,2025 年末雇佣员超 38000 名,较 2024 年末少了约 3000 人,雇员总成本减少了近 4 亿元。这些举措共同作用,使得公司经营利润率保持在 8.0% 的较好水平。

总体来看,蒙牛乳业在面临行业周期性调整时,选择了“稳利润、调结构、控成本”的策略。虽然营收规模暂时承压,但盈利质量和现金流状况得到了显著改善,为后续的可持续发展奠定了基础。