白云山新班子首考:营收止跌,但赚钱能力仍未回血

3 月 21 日,白云山正式交出了新管理层掌舵后的首份全年成绩单。数据显示,公司全年营收达到 776.56 亿元,同比增长 3.55%;归母净利润 29.83 亿元,同比增长 5.21%。这份业绩对当下的白云山而言,算得上是来之不易。 回想 2024 年那场“广药大地震”,原董事长李楚源落马,公司营收曾一度骤降三成。如今看来,营收止跌回升、利润重回增长,这口气总算算是缓过来了。

表面稳住,实则隐忧未消

虽然账面数据好转,但公司真正的赚钱能力并没有完全恢复。曾经引以为傲的王牌产品“金戈”,连续两年收入下滑;国民饮料王老吉也遭遇了“中年危机”,增长似乎见到了天花板。更棘手的是,当前白云山的营收主要靠毛利最薄的医药商业板块吊着,经营相当吃力。 这种结构性的失衡,让公司的盈利质量大打折扣。

成本攀升与人员动荡

走进 2025 年,白云山面临的成本压力进一步凸显。数据显示,当年营业成本同比增长 4.12%,这一增速已经高于营收增速。与此同时,公司员工数量锐减 1000 余人。这部分人员的安置成本,很可能是导致管理费用上涨的原因之一。 此外,毛利空间在 2025 年被进一步压缩,这意味着未来公司盈利的压力仍然很大,想要实现高质量增长并非易事。

四大板块全线失守,仅商业板块独撑

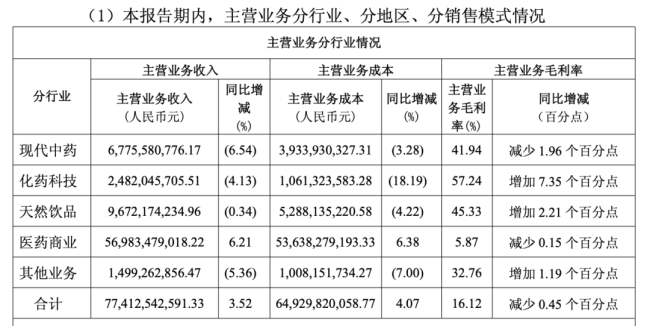

为了应对局面,2025 年白云山对主营业务进行了重新划分。原有的“大南药”被拆分为现代中药和化药科技两大板块,加上天然饮品、医药商业和其他,共计五大业务单元。但是,这样的划分并没有改变大部分板块营收下降的趋势。 具体表现如下:

● 医药商业板块:营收 569.8 亿元,同比增长 6.21%,是唯一增长的动力

● 其他四大板块:收入均呈现出了下滑趋势,核心业务增长乏力

核心业务增长乏力,仅靠低毛利的商业板块单打独斗,白云山的转型之路依然任重道远。

一、中药家底深厚,却难抵市场寒意

说到白云山的核心资产,现代中药板块绝对是它的“压舱石”。这块板块里汇聚了最厚重的家底,包括中一药业、陈李济药厂、奇星药业、敬修堂药业、潘高寿药业、采芝林药业等...13 家中华老字号药企,随便拎出一个都是响当当的招牌。

咱们老百姓耳熟能详的产品,大多出自这里,比如小柴胡颗粒、滋肾育胎丸、清开灵系列,还有消渴丸、华佗再造丸、蜜炼川贝枇杷膏等。这些名字,简直就是国民级别的记忆。

但到了 2025 年,形势发生了逆转,这一业务营收下降幅度最大。白云山的主力品种小柴胡颗粒,去年销售量下滑近 20%。对于销量下滑,白云山的解释是市场需求下降。这话不假,这两年呼吸系统用药需求整体都在下降,白云山自然也不能除外。

二、“金戈”神话破灭,现金牛遭遇滑铁卢

在化药科技板块,白云山最耀眼的产品非“金戈”莫属。2014 年,这款国产“伟哥”横空出世,凭借原研药三分之一的价格,很快成了白云山的“摇钱树”。此后十年,白云山靠着这一个品种赚得盆满钵满。

然而,2024 年神话开始破灭,“金戈”的销量和收入首次出现了双降。2025 年情况没有好转,数据不会撒谎:

销量方面:7987 万片,同比少了近 800 万片。

销售额方面:7.63 亿元,同比下降 26.18%。

三、深度观察:大单品依赖症的成长烦恼

这意味着,曾经的增长引擎正在失去动力。从“金戈”的颓势可以看出,白云山面临着核心产品老化和市场竞争加剧的双重挑战。过去的成功路径依赖,如今成了需要突破的瓶颈。

无论是中药板块的需求萎缩,还是化药板块的大单品销量下滑,都指向了一个核心问题:白云山亟需寻找新的增长曲线。单纯依靠老字号的品牌红利和单一爆款产品的时代,正在慢慢 become 过去式,如何在存量市场中寻找增量,是白云山接下来必须面对的考题。

市场怪象:需求暴涨,为何“金戈”卖不动了?

说起来挺有意思,当下市场上出现了一个看似矛盾的现象:一边是男性 ED 问题越来越普遍,另一边却是白云山的“金戈”销量遭遇瓶颈。

根据 2025 年《中国男性健康白皮书》的数据,中国男性 ED 率已经攀升至 43.4%,相比 2024 年的 38.17% 有了显著上升。按理说,市场需求这么大,药应该很好卖才对,但现实却是“金戈”卖不动了。

这背后的核心原因,简单来说就是:分蛋糕的人太多了。

随着扬子江药业、齐鲁制药、修正药业、科伦药业等一众巨头相继入局,赛道瞬间变得拥挤不堪。截至 2025 年 3 月,国内已有近 50 家企业的西地那非仿制药获批。不仅如此,不少企业还升级了剂型,推出了口崩片,无需用水送服,起效更快,作用能持续 4 到 5 小时。

竞争加剧的直接后果,就是价格战打响。过往 50mg 规格售价约 30 元/片,如今在各大网络售药平台上,已跌至 19 元/片。利润空间被大幅压缩,想要靠单品爆量赚钱,难度可想而知。

营收虚胖:主要靠“搬砖”,毛利率仅为 5.87%

再看白云山自身的财务状况,表面看去年营收有所增长,但拆开来看,结构并不健康。

公司增长主要靠医药商业板块,这部分业务占公司四分之三的收入来源。然而,医药商业本质上就是“搬砖”模式,从药厂进货卖给医院,赚个差价。这部分业务的毛利率却只有 5.87%,属于典型的“只赚吆喝不赚钱”。

真正赚钱的中药、化药、天然饮品这几个板块,如今都出现了动摇。白云山这艘船,曾经的压舱石不稳了,自然很难稳住身位。

转型困境:口号喊得响,资金流向却 questionable

面对困境,高层已经意识到了危机。广药集团总经理陈杰辉在"2025 广药集团科技创新大会”上明确表示:广药已经到了必须转型、必须创新的阶段,除了锐意创新、奋勇向前,别无选择、无路可退。 董事长李小军也提出了“再造一个新广药”的目标。

外界都在等着看这家老牌药企到底要如何行动,也希望广药能真正竖起“南药”的牌子来。2025 年,白云山出资 14.99 亿元参与设立广药二期基金,名义上要投向医药、医疗器械、医疗服务等高技术领域。

但实际上,大部分资金还是落回到了低毛利的医药商业板块:以 7.49 亿元收购南京医药 11.04% 的股份,旗下广州医药又超 5 亿元收购了浙江医工全部股权。

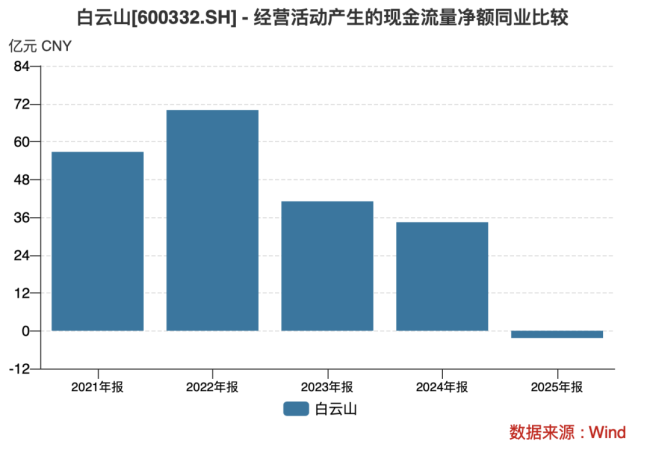

现金流预警:五年最低,回款难题凸显

医药流通的商业模式很简单,但隐患也很明显:医院回款周期长,药厂又要现结,容易造成资金缺口,需要借助各种金融工具。

这一隐患在 2025 年的财报中已经暴露无遗。白云山经营活动产生的现金流量净额为 -2.32 亿元,而去年同期为 34.42 亿元,骤降 106.75%,创下五年来最低水平。

造成这一局面的原因,主要是由于企业货款回收下降,采购支付金额增加导致的。白云山此前也坦言,受部分医疗机构回款延迟等外部环境影响,广州医药应收账款周转效率面临一定压力。

综上所述,白云山要想“再造一个新广药”,不能仅仅停留在资本层面的并购重组,更需要从根本上优化业务结构,摆脱对低毛利商业板块的依赖,真正提升核心产品的竞争力和现金造血能力。否则,在激烈的市场竞争和资金压力下,转型之路将会异常艰难。

研发布局的“表面繁荣”

说到创新药研发,白云山确实不是两手空空。根据年报披露的信息,公司正聚焦于恶性肿瘤、慢病管理、大呼吸、免疫系统以及男科用药这五大核心领域,管线里的在研项目多达 160 多项。乍一看场面不少,但扒开细节却发现,大部分项目还停留在早期阶段,离真正产生效益还有相当长的路要走,含金量仍需时间验证。

狂犬疫苗:重金砸向“红海”

在众多项目中,白云山砸钱最狠的要数狂犬疫苗,研发投入超过了 2 亿元,预计在 2025 年年末获批上市。为了推进产业化,公司还特意对白云山生物增资了 3 亿元。然而,一个残酷的现实是,狂犬疫苗早已是一个“做烂了”的赛道。国内生产企业超过 20 家,市场竞争激烈程度可想而知。白云山想要在这种红海市场里分一杯羹,难度无异于虎口夺食,投资回报率面临巨大挑战。

研发投入:口号响,钱包紧

更令人担忧的是数据背后的真相。尽管瞄准了这么多项目,公司实际掏出的研发费用仅为 6.62 亿元,同比减少 13.37%,占营收比重甚至不到 1%。把这个数字放到同行业里对比,平均水平高达 18.51 亿元,差距显而易见。这种投入力度,很难支撑起真正的创新转型,反而暴露了公司在战略重心上的犹豫。

言行不一:“再造新广药”路在何方?

现在的局面有些尴尬:一边喊着创新转型,一边把资金砸向低毛利的流通业务;一边说要重塑自身,一边研发投入不增反减。这种言行不一的做法,让市场不得不打上一个问号。如果无法解决战略与执行的矛盾,想要实现“再造一个新广药”的愿景,恐怕没那么容易,投资者需要的不仅是蓝图,更是真金白银的投入与实效。